母公司连续发债超80亿 越秀地产扩张存隐忧

2019年最后一个季度,无论是大型房企还是小型房企,都陷于筹钱的融资暗战中。

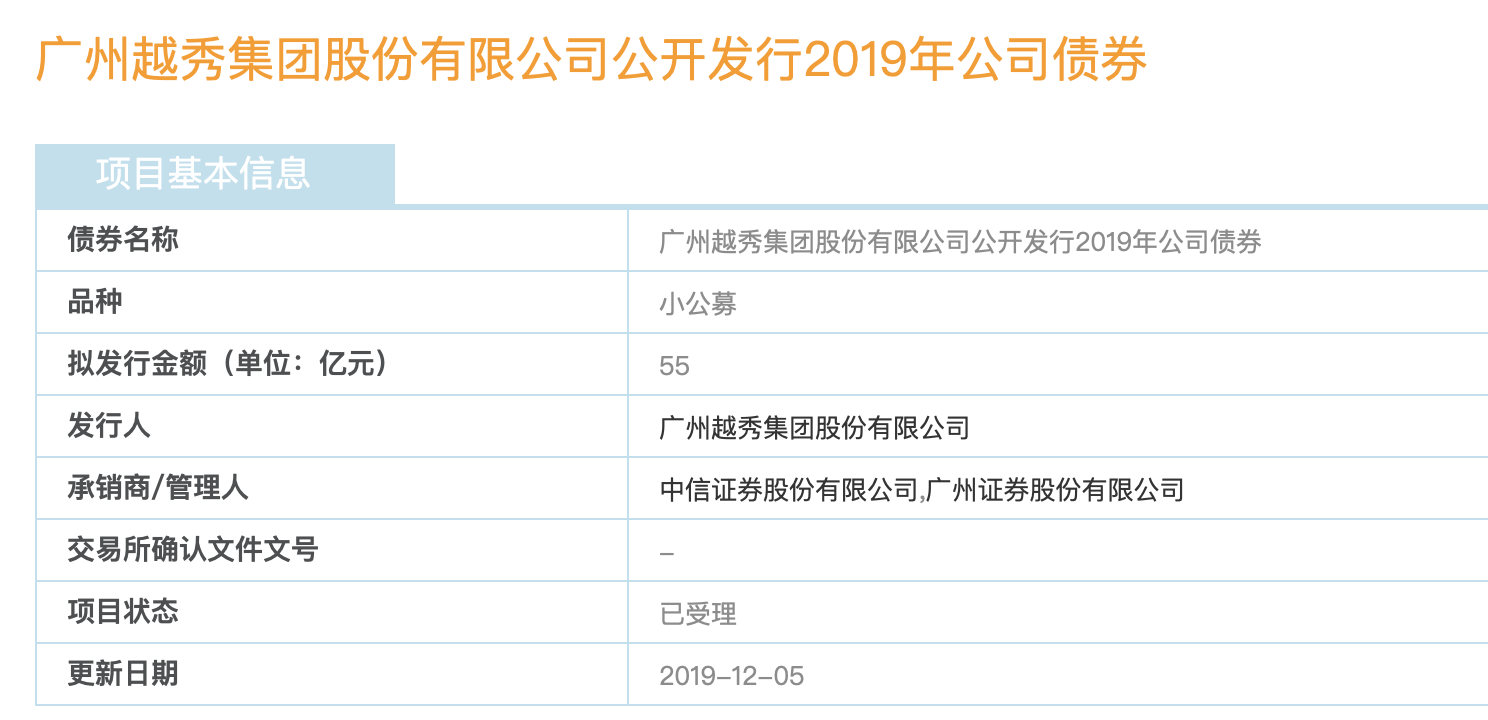

上海证券交易所12月5日披露,广州越秀集团股份有限公司(下称越秀集团)拟公开发行55亿元公司债的项目状态变更为“已受理”。

《商学院》记者了解到,该笔债券募集资金拟用于粤港澳大湾区建设、偿还金融机构借款及债券和补充流动资金。发行规模不超过55亿元,发行期限不超过10年,票面金额为100元,按面值平价发行。

同月,上海清算所披露,广州越秀集团有限公司拟发行2019年度第七超短期融资券,发行规模为30亿元。

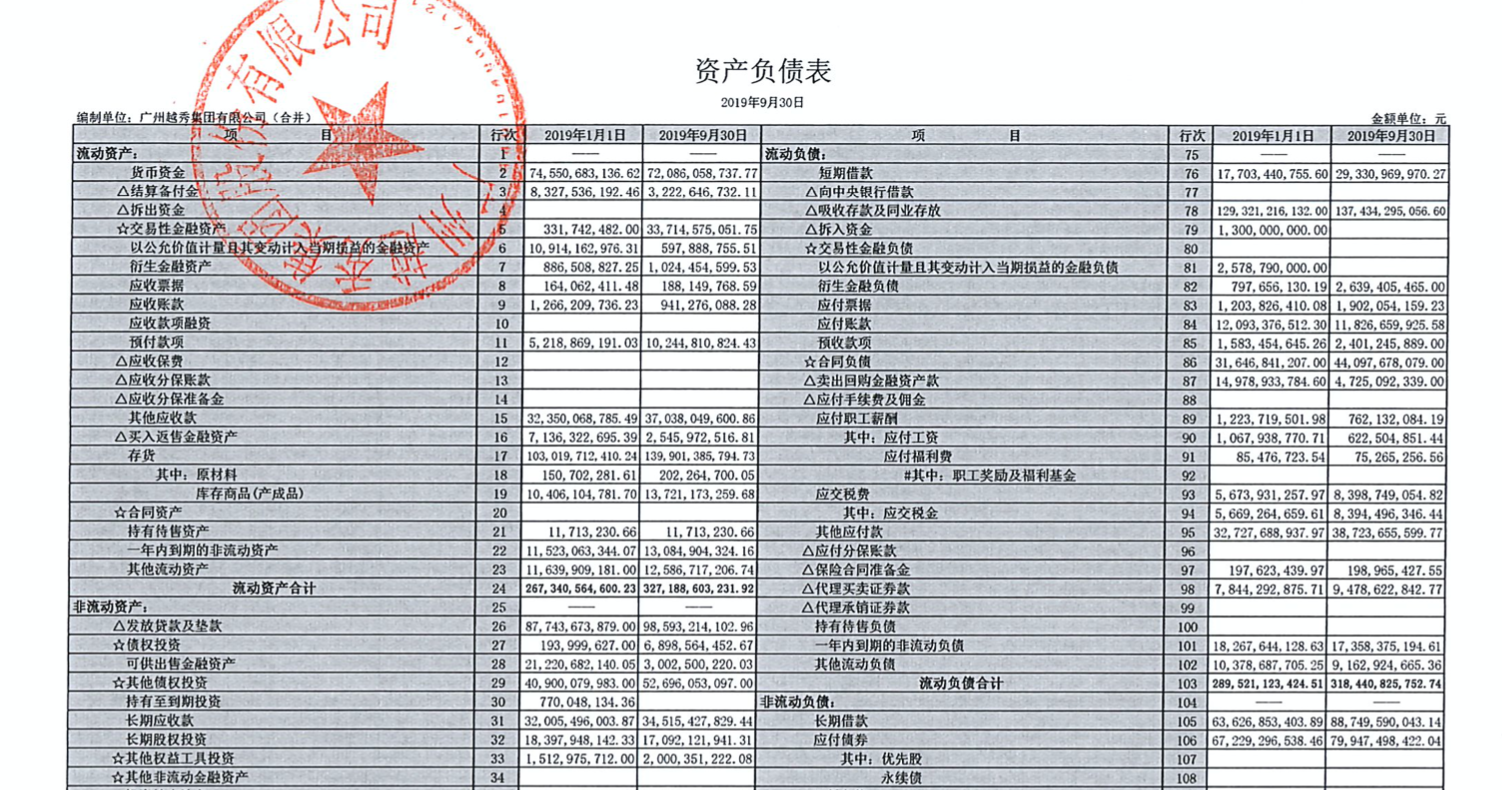

据越秀集团此前披露的三季度财务报告,截至2019年9月底,越秀集团短期借款累计293.31亿元,较年初增加65.68%;长期借款887.50亿元,较年初增加39.48%。总负债为5060.35亿元,资产负债率为83.59%。

资产负债率维持高位,可能与越秀集团子公司越秀地产的跑马圈地有关。

集团子公司越秀地产与集团旗下的投资基金形成“地产+基金”拿地模式,截至今年11月,越秀地产累计拿地已达603亿元。克而瑞数据显示,今年前11个月,越秀集团合约销售额约604亿元,拿地成本几乎超过销售额度。

不过,在扩张速度明显加快的越秀地产在高杠杆和高土储的情况下,其周转速度能否跟得上呢?如果开发运转不畅可能形成资金高压,越秀地产会如何应对将来融资成本升高的危机呢? 对此,《商学院》记者致函越秀地产,截至发稿日期,未收到回复。

发债“输血”

上海证券交易所12月5日披露:越秀集团拟公开发行55亿元公司债的项目状态变更为“已受理”。

另据上海清算所12月3日披露,广州越秀集团有限公司拟发行2019年度第七超短期融资券,发行规模为30亿元,期限30天。起始日2019年11月7日,到期日2019年12月7日,年利率2%。

越秀集团于1985年在香港成立,经过30多年的改革发展,集团已形成以金融、房地产、交通基建、都市农业为核心产业,造纸、发展等传统产业,旗下有越秀金控、创兴银行、越秀地产、越秀交通基建、越秀房托基金等五家上市公司,集团整体资产证券化率约95%。

债券募集说明书披露,在2016年、2017年、2018年以及2019年1-6月(下称:最近三年及一期末),越秀集团负债总额分别为3074亿元、3637亿元3、4334亿元以及 4955亿元,呈逐年上升趋势。最近三年及一期末,发行人资产负债率分别为 82.20%、84.67%、83.65%和 83.49%。越秀集团在其《公开发行公司债券募集说明书》(以下简称说明书)中称:发行人债务规模较大,资产负债率维持较高水平,若未来行业形势或金融市场等出现重大不利变化,发行人可能面临较大的偿债压力。

由此看出越秀集团资产负债率维持高位。

债务方面,募集说明书显示,最近三年及一期末,集团有息负债总额分别为 1210.50 亿元、1469.60 亿元、1759.57 亿元和 2199.24 亿元,呈逐年上升趋势。资产有息负债率分别为 32.37%、34.21%、33.96%和 37.05%。说明书显示:集团有息负债规模较大,偿债压力较大。

中南财经政法大学数字经济研究执行院长盘和林向《商学院》记者分析道,在过去的“三高模式下”,高杠杆或者说高负债是房地产经营的一大特点。但是除了经营模式的问题,房地产行业自身特点也决定了其经营的“高负债”特点。

房地产业务是越秀集团主要业务板块之一,同时由于近年来业务规模的持续扩张,存货规模持续快速增长。最近三年及一期末,集团存货账面价值分别为723.56亿元 、728.49亿元、1030.2亿元和1289.43亿元 ,占各期末流动资产总额的比重分别为 38.43%、33.18%、38.54%和 40.09%。流动比率分别为 0.96、0.89、0.92 以及 1.00,速动比率分别为 0.59、0.60、0.57 以及 0.60,整体水平偏低。

财经评论员严跃进分析认为,在土地价格收到抑制增长的环境下,房企的“借新还旧”的效果是被动的。关键是如果旧的债务不解决会对企业年度负债压力比较大,借债就只能理解为的当前市场降温那种应急手段。而高成本的融资,也是一种风险。后续还是要靠拿地投资、房屋销售、业绩规模成长来解决这些问题。

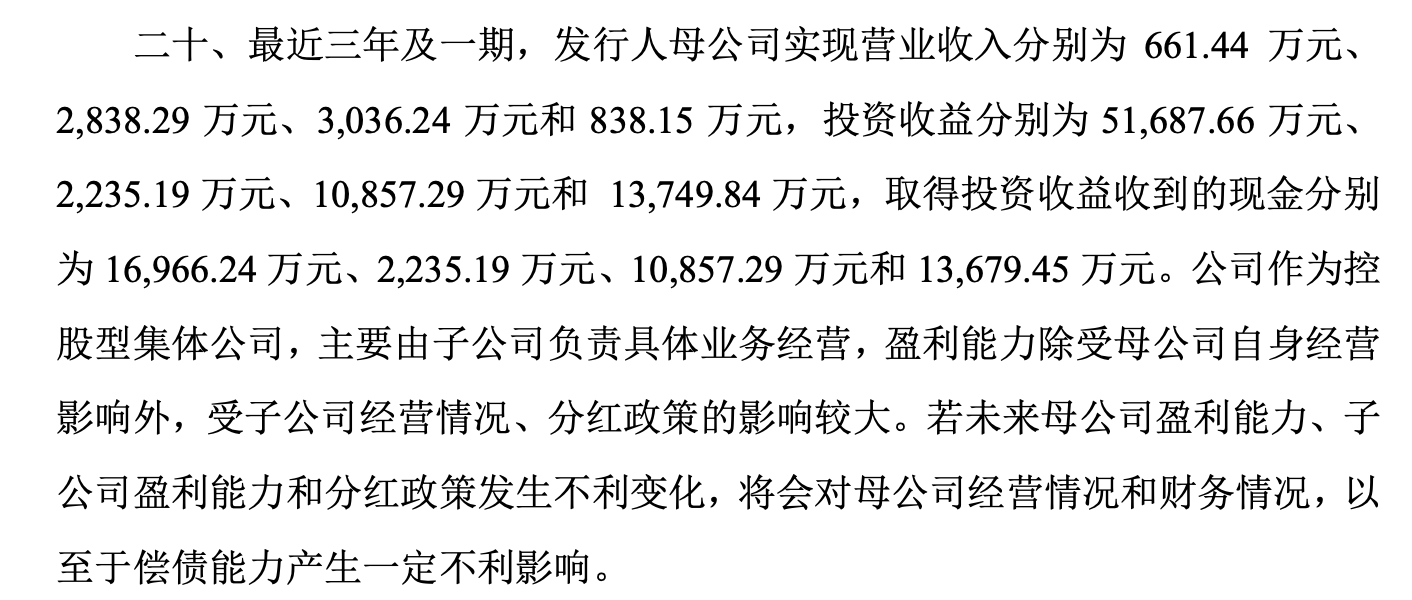

值得注意是,越秀集团作为控股型集团公司,主要由子公司负责具体业务经营,盈利能力除受母公司自身经营影响外,受子公司经营情况、分红政策的影响较大。若未来母公司盈利能力、子公司盈利能力和分红政策发生不利变化,将会对母公司经营情况和财务情况,以至于偿债能力产生一定不利影响。

“地产+基金”典型的“双刃剑”

在国内信贷紧缩的状况下,越秀地产背靠越秀集团获得的金融支持让同行羡慕:香港上市公司,与越秀房托互动,集团系统内还有多种金融机构可发挥协同效应。

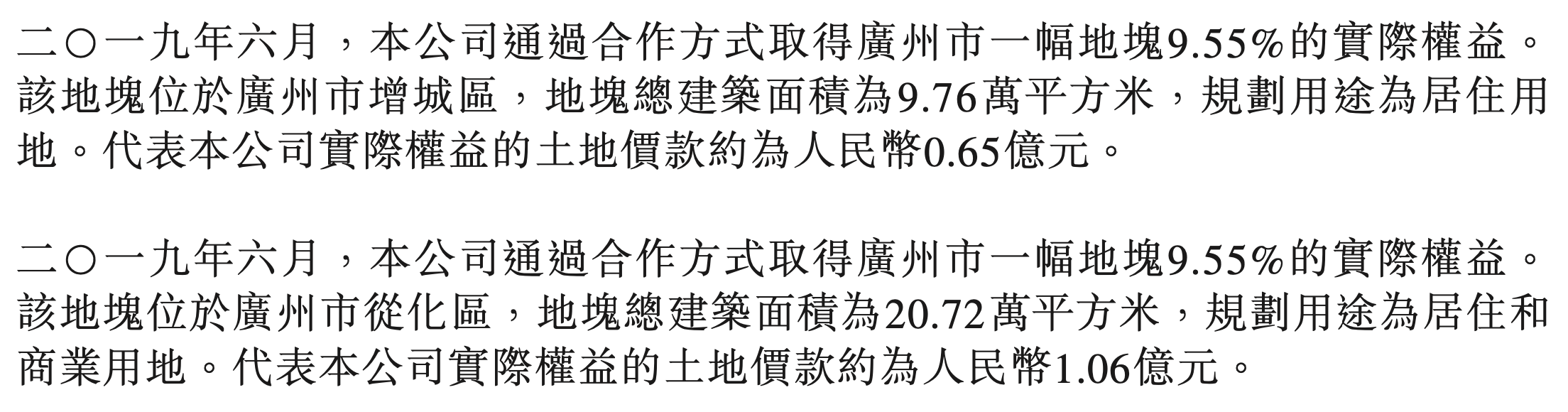

越秀地产与集团旗下的投资基金合作,大幅降低了拿地的压力。拿地时,越秀地产和越秀集团旗下越秀金控共同成立投资公司,其中基金出资约90%,地产出资约10%,二者合作拿地后,开发则交由越秀地产完成。

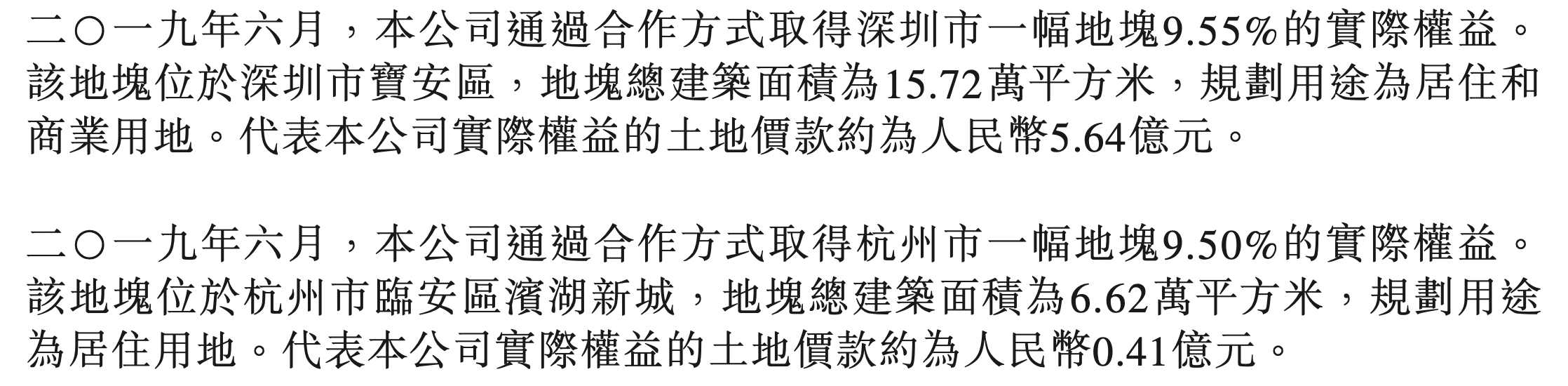

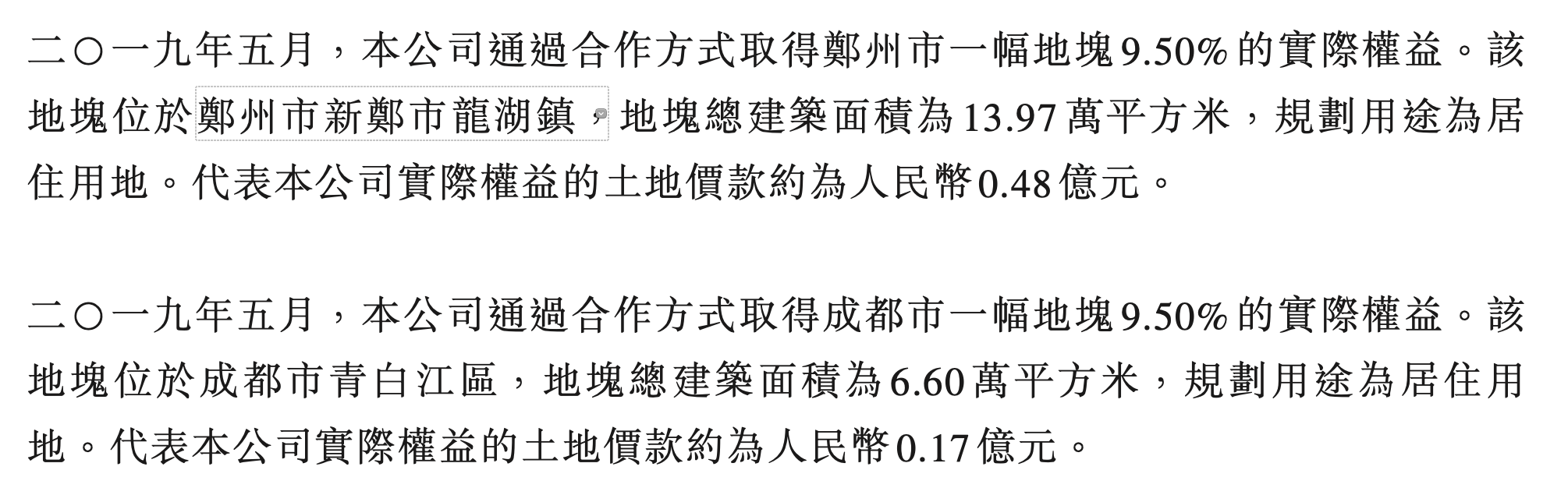

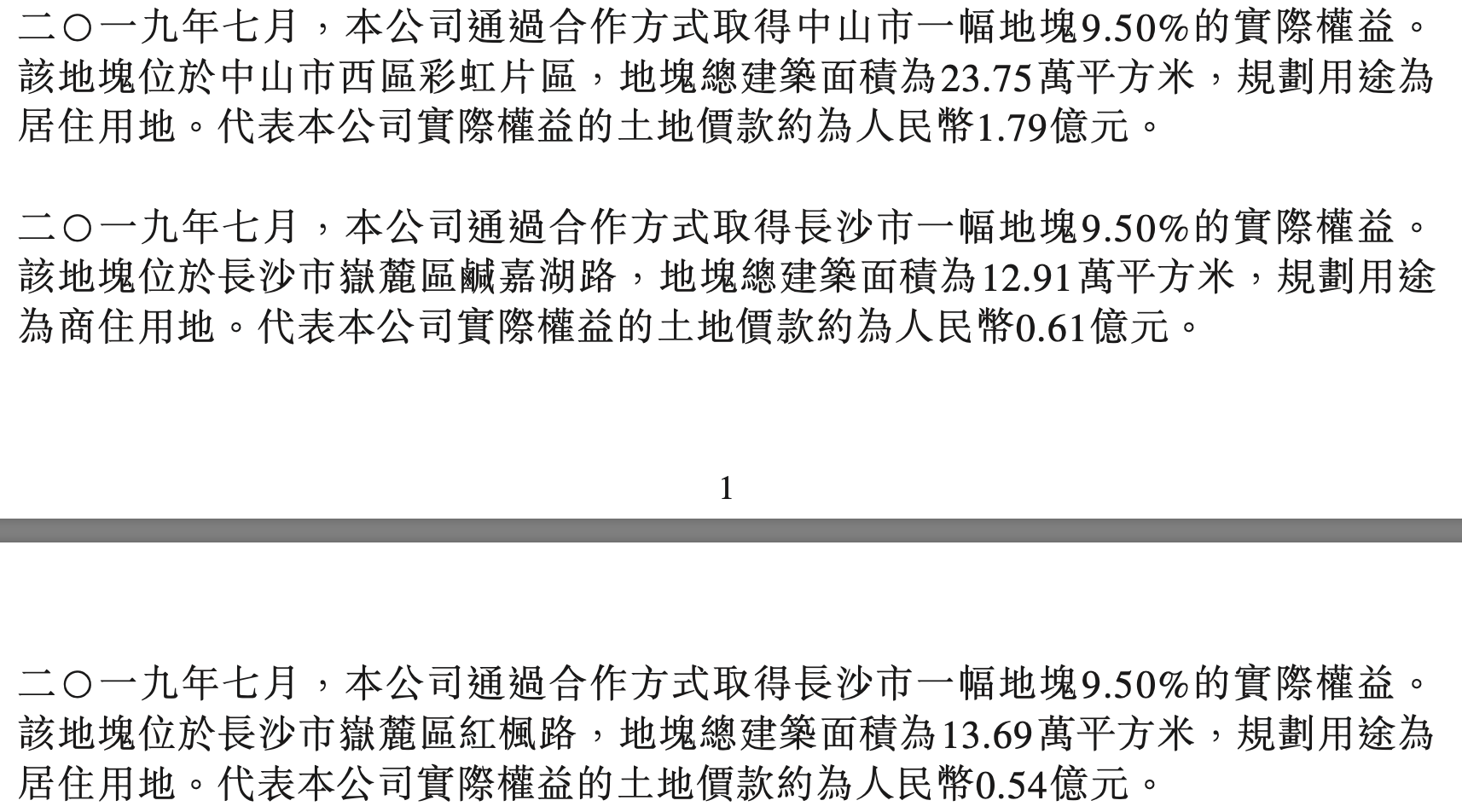

据中期财报显示,在越秀地产上半年拿下的14幅土地中,有7幅地块实际权益占比仅为9.55%;此外,7月越秀地产拿下的5宗地块中,有3宗地块的权益亦为9.5%。

中期业绩报告显示,截止期末,越秀地产总土地储备为2152万平方米,较年初上升10.9%,其中,位于大湾区的土地储备为1055万平方米,占比49%。

将旧改投入考虑在内,截至今年11月,越秀地产累计拿地将近600亿元。克而瑞数据显示,今年前11个月,越秀集团合约销售额约604亿元,拿地成本几乎超过销售额度。

值得一提的是,在“金九银十”期间 ,越秀地产出现销售下滑趋势,2019年10月,越秀地产实现合约销售金额约为44.34亿元,同比下降约45%,实现合同销售面积约为20.26万平方米,同比下降约39%。

58安居房产研究院分析师张波在接受《商学院》记者采访时表示,“地产+基金”模式的确受部分品牌房企的青睐,尤其是房地产行业快速发展的阶段,更是会助力房企快速扩大规模,并利用较少的资金来撬动大体量项目的开发。当然这一模式并非是百试不爽,其利弊也非常明显。

张波认为“地产+基金”模式是典型的“双刃剑”。从房企侧来看,最大的作用在于可有效拓宽融资渠道,尤其是在融资收紧的环境下,作用表现则更为明显,以越秀为例,其通过不到10%的权益资金即可撬动一个大项目。

但同时也隐含着风险,尤其是房地产调控的大背景下,市场分化的大格局下,往往一旦某个项目投资失利,对于房企自身的影响也将相当巨大,尤其是过于激进的通过此模式扩张,大量拿到高风险地块反而有可能会受拖累,即“双刃剑”效果非常明显。

第二,风险隐蔽性强。由于采用和基金合作的方式,基金公司提供的资金在房企侧并不视为债务,即不会影响到其财务报表,往往非常容易隐藏项目投资的整体风险。另一方面基金公司对于风控的要求一般较高,不少会要求约定一个回购的利率,如果项目整体的投资收益不达预期,则资金风险隐患巨大。

在高杠杆和高土储的情况下,越秀的周转速度能否跟得上?在拿地成本的升高,而土地价格受到抑制,价格增长受限加上房市下行的环境下,集团的负债率维持高位,越秀地产会如何应对将来融资成本高的危机呢? 《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号