热点 | “水茅”怎么了?农夫山泉上市首份年报:四大业务板块均下滑,新引擎难觅

原创 作者:梁伟 石丹 /

发布时间:2021-04-05/

浏览次数:0次

农夫山泉(09633.HK)交出了上市后首份年度“成绩单”。

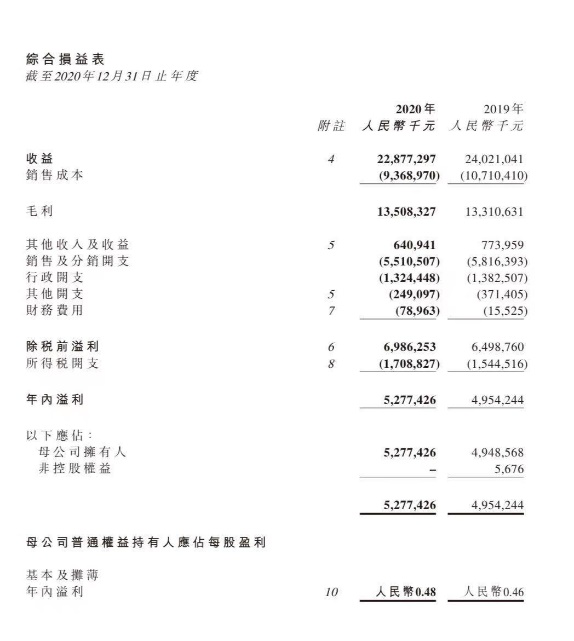

3月25日,饮用水品牌农夫山泉发布了2020年全年财报。年报显示,2020年农夫山泉营业收入为228.77亿元,相较2019年同比下降4.8%;实现净利润52.77亿元,同比增长6.6%;2020年每股基本盈利为人民币0.48元,同比增加4.3%。

年报显示,总营收下滑的主要原因是受到2020年上半年的新冠疫情影响,降低了消费者的出行意愿,以及2020年7月多个省份因暴雨引发水灾,导致部分零售网点的产品运输和产品生产受阻,也使得部分零售网点暂时关闭,抑制了即饮产品的销售。

2020年,农夫山泉营收出现下滑,净利润却实现了增长,主要原因是农夫山泉的销售成本下降了13亿元,毛利率上升至59%。而成本下降的原因在于,国际原油价格在2020年出现大幅下降,使得农夫山泉的核心成本聚对苯二甲酸乙二酯(PET)的价格也随之下降。

近些年,“瓶装水老大”农夫山泉将触角伸向了饮料板块,不断推出新品,拓展其边界。其饮料板块的想象空间是怎样的?对于首份年报中的业绩问题、饮用水市场以及多元化的问题和挑战也成为业界的关注点。

多品类营收下挫

农夫山泉股份有限公司成立于1996年,总部位于浙江杭州,系养生堂旗下控股公司。

1998年,农夫山泉提出了天然水的营销概念。在宣传上,农夫山泉首次提出了“我们不生产水,我们只是大自然的搬运工”。

2000年,农夫山泉揭开了天然水和纯净水之战的序幕。彼时,市场上的娃哈哈、怡宝等水饮巨头以销售纯净水为主,而少有企业卖天然水。农夫山泉则用“天然水”打开了市场。

2012年,农夫山泉在饮用天然水市场份额跃升至全国第一。根据弗若斯特沙利文报告,2012年至2019年,农夫山泉连续八年保持中国包装饮用水市场占有率第一。

2020年9月8日,农夫山泉在香港上市,其创始人钟睒睒一跃成为中国首富,农夫山泉也有了“水中茅台”之称。

近年来,在包装饮用水的基础上,农夫山泉不断加码多元化,从卖饮品到卖水果,2018年8月又开始卖大米。2019年,不到一年的时间里,农夫山泉已经连续推出近10款新品。

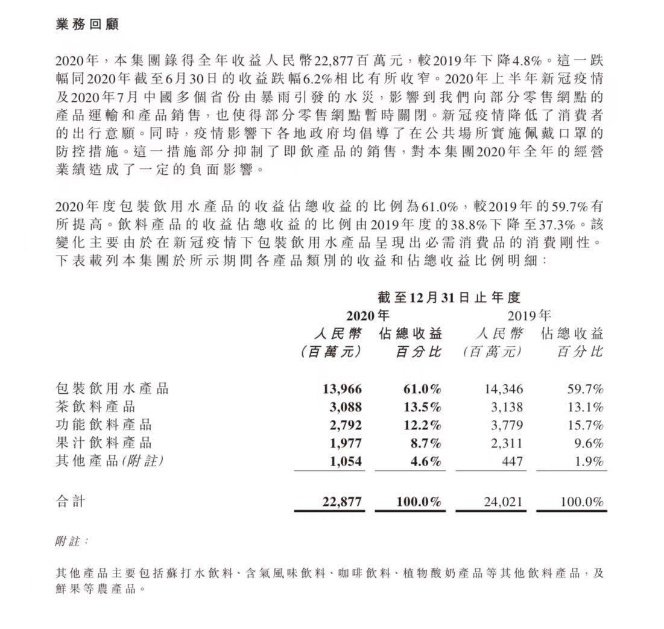

财报显示,农夫山泉旗下主要包括包装饮用水产品、茶饮料产品、功能饮料产品、果汁饮料产品及其他产品五大业务板块。2020年,农夫山泉前四大业务板块收入均出现一定程度下滑。

包装饮用水是农夫山泉的营收主力,2020年,包装饮用水占农夫山泉总收入的61.0%,收入为139.66亿元,较2019年下降2.6%。对此,农夫山泉表示,2020年7月中国多省份由暴雨引发的水灾影响到其向部分零售网络的产品运输和产品销售,也使得部分零售网点暂时关闭,对下半年包装饮用水的销售产生了负面影响。

茶饮料产品2020年收入为30.88亿元,营收同比下滑13.5%;功能性饮料2020年收入为27.92亿元,较2019年下降26.1%,营收占比12.2%;果汁饮料产品2020年全年收益为19.77亿元,较2019年下降14.5%,占2020年总收益的8.7%。

2020年农夫山泉包装饮用水产品、茶饮料产品、功能饮料产品、果汁饮料产品四大业务板块均出现营收下滑。但包括苏打水饮料、含气风味饮料、咖啡饮料、植物酸奶等在内的其他产品在2020年收益为10.54亿元,较2019年上升135.8%,占2020年总收益的4.6%。

中国食品产业分析师朱丹蓬指出,农夫山泉这几年推出了不少新产品,但整体来说规模效应和品牌效应都还没有出来,只有少部分新品有比较好的市场影响力;所以其新品类的发展,最关键的还是要看其后续的复购率如何,单看其去年的增长速率并没有太多的含金量。

“双引擎”驱动成效待考

4月1日,农夫山泉又上线了新品:苏打气泡水。这款苏打气泡水新品主打“0糖、0卡、0脂、0山梨酸钾”概念。

近年来,农夫山泉在推新方面频有新动作。而今的农夫山泉已经不只是做瓶装水,已经进入到酸奶(植物酸奶)、运动饮料(尖叫)、果茶饮料(茶π)、茶水(东方树叶)、浓咖啡饮料(炭仌)、粮食(东北香米)、水果(17.5°苹果)等领域。

根据招股书披露,农夫山泉建立了包装饮用水和饮料的“双引擎”发展格局,既有利于增强其市场竞争力又能有效降低业绩波动风险。

中国消费品营销专家肖竹青向《商学院》记者表示:“饮料产品多元化,水与饮料两条腿走路,水保体量带货、饮料造血,是农夫山泉的基本面。多场景的消费是每个饮料企业必抓的,农夫山泉在这方面布局得较好,体量暂时占比不大。”

近两年,元气森林和喜茶的气泡水、三顿半的咖啡、乐纯的酸奶等,成长之势猛烈。它们正在对农夫山泉在天然水之外的软饮市场构成新的威胁。在此情况下,农夫山泉新产品如何抢占更多的市场份额?对此,农夫山泉未作回答。

朱丹蓬向《商学院》记者表示:“农夫山泉饮用水的护城河是基于品牌效应、规模效应,以及渠道的话语权。除了饮用水以外,农夫山泉其他品类尚未形成竞争优势。目前,农夫山泉其他品类尚没有大单品效应、规模效应,以及很好的品牌效应。从功能饮料品类来看,面对红牛一枝独秀,东鹏崛起,乐虎的大规模促销,以及体质能量的围追堵截,农夫山泉功能饮料板块业绩不如意,是正常现象。”

对于接下来的发展规划,农夫山泉在财报中称后续会坚持推进包装饮用水和饮料“双引擎”发展的格局,继续提高饮用水产品的家庭渗透率;另一方面,将从基础研发入手,推出满足消费者需求的优质饮料产品。在饮料推广上将继续实行多品牌战略,灵活运用线上线下各种媒介和方式,进一步提高消费者对其饮料产品的认知和喜爱。

“农夫山泉的双轮驱动,从大方向来说没有问题。以多品牌、多品类、多场景、多渠道、多消费人群的‘五多战略’角度切入到饮料的各个板块也没有问题。但从整体上看,新品的推进太杂,且比较分散,没有找到自己的重心在哪里,这在某种程度上导致其饮料板块的规模效应难以在短时间内凸显出来。未来,随着新品的存活率越来越低,农夫山泉新品的存活率、复购率,以及成功率,将面临考验。”朱丹蓬如是说。

对于农夫山泉“双引擎”驱动的成效,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20