招商银行:净息差下行,不良生成率抬头,“零售之王”遭遇疫情考问

3月23日,疫情下的招商银行在线上举行了2019年度业绩发布会。招商银行表示,受疫情影响,该行今年2月份的零售业务承压明显,信用卡交易量、资产质量和透支三方面短期内都有影响。不过,从3月份交易量数字来看,零售业务已基本恢复到去年同期水平。

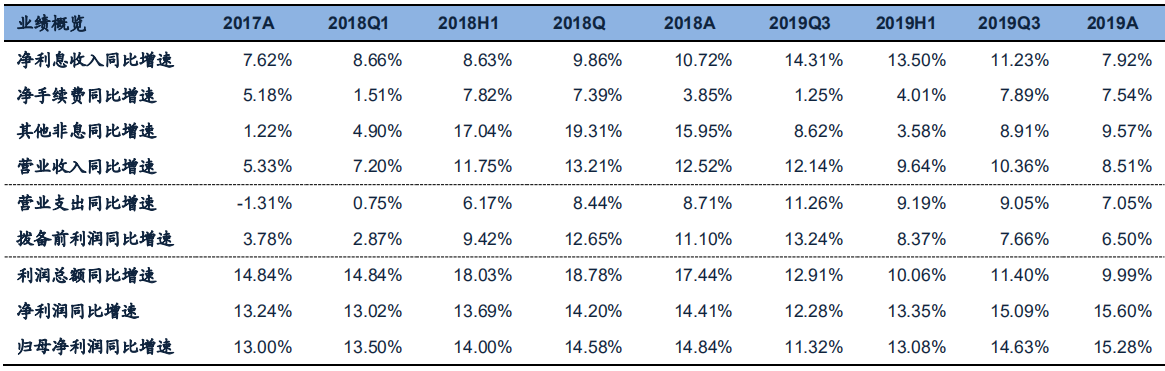

更早些的时候,3 月 20 日晚间,招商银行披露 2019 年年报。据年报显示,截至2019年末,该行总资产为7.42万亿元,较2018年末增长9.95%;2019 年全年实现营业收入 2697.03 亿元,同比增长 8.51%;归母净利 928.67 亿元,同比增长15.28%,创 2013 年以来归母净利增速新高。

此次招商银行的年报呈现几大亮点:零售规模得到快速增长、不良指标继续好转、拨备大幅增加,科技赋能零售业务、MAU 增长亮眼。不过,招商银行的经营在业内人士看来称不上完美:营收中利息收入表现一般,净息差连续2个季度大幅下行;不良生成率有所抬头,特别是在信用卡上面;疫情冲击,中收短期仍将承压。对此,《商学院》记者向招行相关负责人发去采访函,截至发稿,并未收到明确回复,对方只是将线上业绩发布会的相关内容发给了记者。

净息差环比跳水,存款成本压力攀升

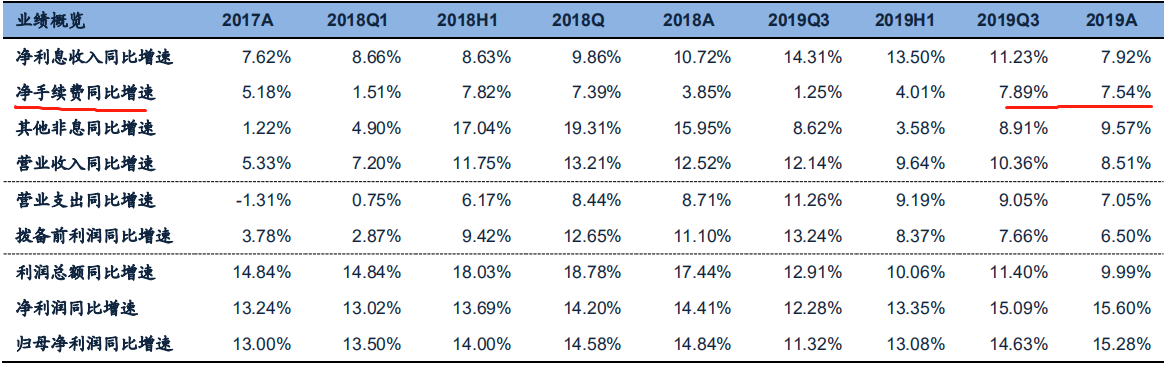

如果按季度拆解来看,据年报显示,全年营收同比增长 8.51%,增速较2019年三季度下降 1.86个百分点;拨备前利润同比增长 6.50%,较2019年三季度下降 1.17个百分点;其中净利息收入同比增长 7.92%较2019年三季度下降 3.31个百分点,净利息收入增速放缓。

广发证券分析师倪军认为,造成营收增速下滑,息差收窄是核心原因,息差收窄拖累净利息收入表现。

(资料来源:广发证券研报)

从整个营收看,净利息收入第4季度出现了环比负增长,考虑到规模增长起到了正向作用,净息差继续是环比负贡献。事实上,净息差上半年2.7%,第二季度2.69%,第三季净息差2.56%,而第四季度净息差只有2.4%。

(来源:《商学院》根据公开资料整理)

根据中泰证券对其2019 业绩同比增长拆分,净息差同比下行扩大,对业绩转向负贡献。

对此,中泰证券银行业首席分析师戴志锋认为,净利息收入环比下降 4.5 个百分点,其中日均生息资产环比增长 1.7%,单季日均净息差环比下降 16bp(基点) 至 2.4%,主要是受息差拖累,他表示:“息差的环比收窄预计为资产配置与利率因素共同驱使:公司较低的风险偏好使其加大对免税资产、低风险资产的配置力度,一定程度造成息差环比缩窄,还原所得税后单季时点净息差仅环比下降 9bp。”

对于还原所得税后净息差环比下降 9bp,戴志锋表示:“预计资负两端的收益付息率与行业趋势一致,也是有部分压力。”

倪军认为,净息差 2019年4季度环比大幅下行主要是贷款收益率环比下行较多。他表示:“19Q4(2019年4季度)单季净息差 2.40%,环比大幅下降 16bps,净利差 2.30%,环比大幅下降 15bps,单季环比下行由于贷款收益率单季环比下行 20bps 和同业负债下行趋势暂时结束。”

国行智库任涛博士认为,抢存款与LPR新报价机制对招行的存款成本和利差造成明显冲击。

近年来,由于竞争加剧及理财渠道多样化等影响,银行业揽存难度增加,存款增长速度逐年放缓,甚至有的地方银行存款甚至出现负增长。

尽管招行有让很多银行羡慕的存款增长率,但是该行仍没有逃脱和其他银行一样存款成本率上升的命运。数据显示,招行2019年无论公司客户存款还是零售客户存款平均成本率都较2018年有所提升。事实上,其存款平均利率从2017年的1.27%上升至2019年底的1.58%,两年上升31个BP,其中企业定期存款由2016年的2.43%上升42BP至2.85%,零售定期存款由2017年的2.06%上升90BP至2.96%。

(来源:《商学院》根据公开资料整理)

任涛认为:“2017年以来,为承接客户理财到期资金,招商银行大量发行结构性存款、大额存单等高成本存款,再加上近年来存款行业竞争加剧,使得招商银行存款成本不断抬升。”

此外,任涛表示:“2019年8月LPR新报价机制以来,招商银行资产端的收益率也受到明显冲击,且未来还将持续。”

数据显示,招商银行贷款平均利率由2018年以来的连续上升转至2019年下半年开始下跌,2019年下半年招商银行贷款平均利率下降14BP(其中,企业贷款和零售贷款平均利率分别下降6BP和21BP)。

存款成本的上升以及贷款利率的下降,导致招商银行整体存贷利差空间在2019年下半年收窄19BP,而其零售存贷利差空间也由2015年的近6%持续收窄至目前的4.79%。

天风证券首席银行业分析师廖志明认为,招商银行存款成本优势减弱,息差压力上升。他表示:“2019 年净息差 2.59%,明显高于行业平均,但较 1H19 (2019年上半年)的 2.70%下降 11BP。招行依托零售业务优势,实现了较低的负债成本率及较高的资产收益率,使得净息差明显高于行业。不过,2019 年以来,受贷款利率下行而存款成本抬升等影响,净息差已处于下行通道。受疫情等影响,我们预计2020年净息差将延续下行。”

活期存款占比持续下降

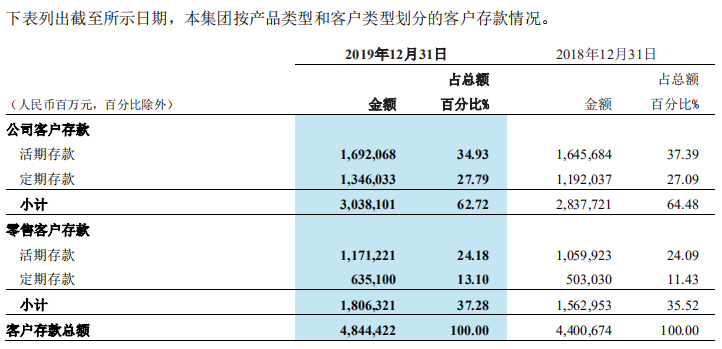

除了存款成本提升较快,2019年的活期存款占比也下降不少,从2018年的65%下降到如今的59%,这会给2020年持续增长带来压力。

(来源:招行2019年年报)

在利率市场化深入推进以及居民投资意识不断提升的背景下,银行的存款竞争压力显著加大,同时企业融资需求不足也会造成企业贷款派生存款不足的局面日益严峻,此困境在招商银行身上亦有所体现。

任涛表示:“通常情况下存款竞争压力较大主要体现为零售定期存款占比的明显提升,而企业融资需求低迷则会导致企业贷款派生存款能力和企业活期存款占比的显著下降。”

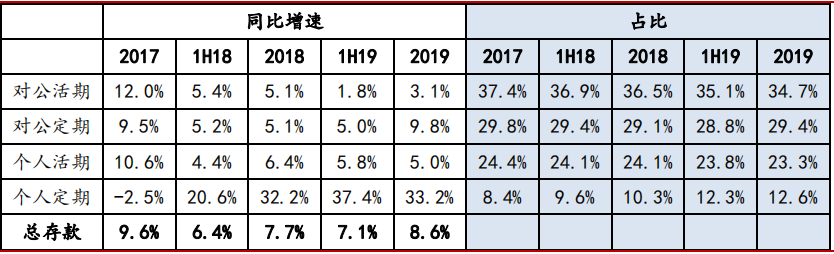

从单季来看,2019年存款定期化再度提升,活期存款占比由上半年环比微降 0.9 个百分点至 58%。

(来源:中泰证券研报)

从期限结构看来,活期存款占比有下降。对此,戴志锋认为:“一方面,宏观经济总体保持低位运行,企业资金活化不足,另一方面,资管新规出台后理财资金向存款转化,但客户收益预期仍保持高位,带动存款增长高成本化、定期化,导致活期存款占比有所下降。”

从客户结构上看,个人定期存款占比继续提升,环比2019年半年度上升 0.3 个百分点至 12.6%,这在戴志锋看来,主要为理财资金向较高息的定期存款转化所致。

事实上,自2017年以来企业贷款和企业活期存款增速便一直不理想。相较于零售贷款和票据贴现的高速增长,企业贷款的增速则始终在6%-7%之间徘徊,而企业活期存款占比则自2017年以后趋势在低位上运行。

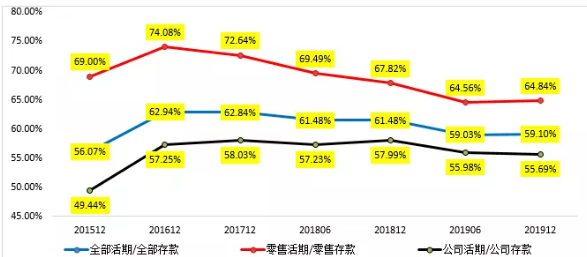

自2018年以来,招商银行零售活期存款占比已从2017年的72.64%降至目前的64.84%,公司活期存款占比则从2017年的58.03%降至目前的55.69%,全部活期存款占比从2016年的62.94%下降至目前的59.10%。

(来源:《商学院》根据公开资料整理)

招行在年报中表示:“2020年,宏观经济运行依然面临下行压力,本公司预计仍将面对存款增长同业竞争激烈和存款成本刚性上升的挑战。在此情况下,本公司将坚持低成本核心存款的主导地位,努力保持相对较高的活期占比;强化存款产品定价管理,加强对高成本主动负债的限额管控,将其在自营存款的占比保持在合意水平;同时,充分挖掘市场资金宽裕的有利条件,合理安排自营存款之外市场化程度较高的主动负债,进一步丰富负债来源。”

不良生成率抬头,疫情或致中收短期承压

而受信用卡风险上升影响,招行的不良贷款生成额、不良贷款生成率均有所上升。2020年,宏观经济金融形势更加复杂多变,叠加疫情影响,信用卡的资产质量可能受到更严峻的考验。

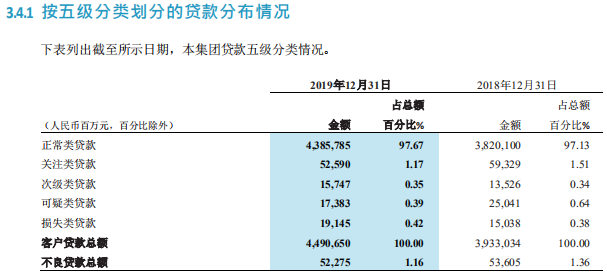

招行在财报中表示:“总体看,2019年新生成不良贷款442.15亿元,同比增加89.37亿元;不良贷款生成率1.13%,同比上升0.12个百分点。”

据财报显示,截至2019年末,该行不良贷款额为522.75亿元,较上年末减少13.30亿元,不良贷款率1.16%,较上年末下降0.20个百分点。不过,从单季度来看,4季度新生不良贷款率有所上升。

(来源:招行2019年年报)

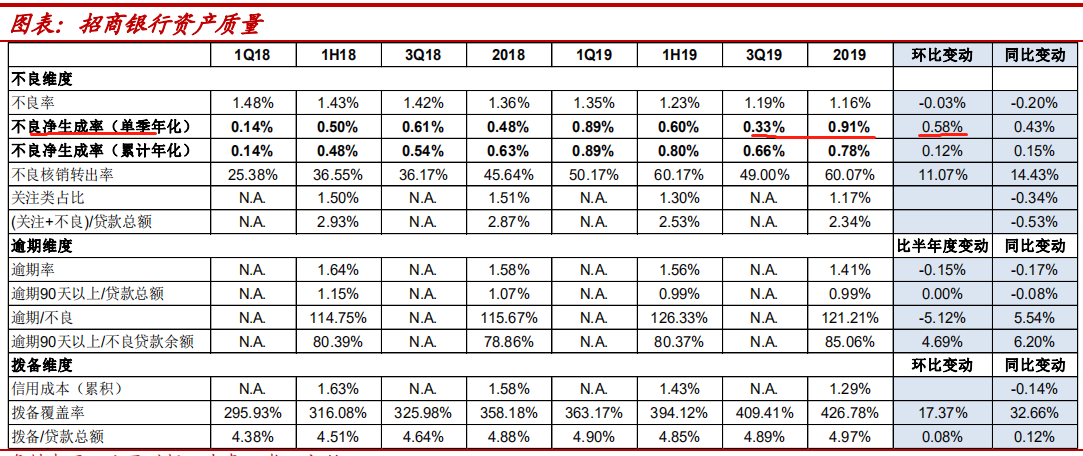

4季度单季年化不良净生成较2019年三季度环比上升0.58%至0.91%、同比上升0.43%,戴志锋认为,不良净生成走高主要受个别对公大户不良生成与信用卡不良增加的影响。

(来源:中泰证券研报)

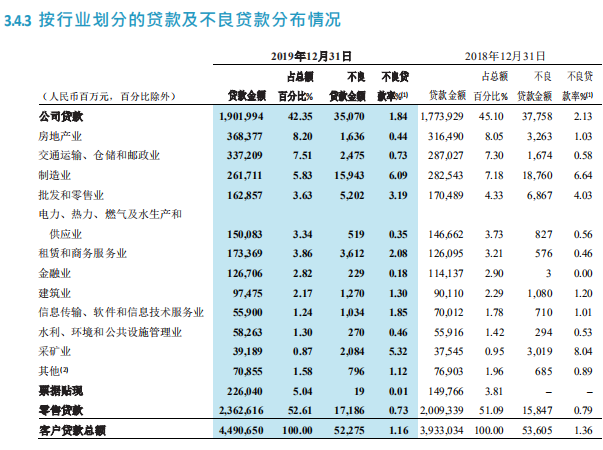

事实上,从产品类型来看,2019 年该行新增贷款以按揭及信用卡贷款为主。招行 2019年新增贷款 5576 亿元,其中,票据贴现达 763 亿元,个人住房按揭贷款 1794 亿元,信用卡 956 亿元,对公贷款 1281 亿元。

(来源:招行2019年年报)

其中,该行信用卡贷款不良贷款率增加到了1.35%,较2018年末的1.11%上升0.24个百分点,招行称这是源于共债风险等外部因素影响。

与此同时,招行的信用卡不良贷款规模,也从2018年底的63.92亿元增加到了2019年末的90.33亿元,不良贷款余额大幅增加了41.3%,这一上升趋势值得关注。

实际上,信用卡不良率的上升,还带来一些潜在的影响:比如招行表示,受个别对公大户不良生成与信用卡不良增加的影响,招行总行不良贷款率较上年末上升0.50个百分点;逾期贷款中,信用贷款占比37.30%(主要为信用卡逾期贷款)。

(来源:招行2019年年报)

招行在年报中表示,2020年,宏观经济金融形势更加复杂多变,叠加新冠肺炎疫情影响,资产质量管控将面临挑战。

根据招商银行相关负责人提供给记者的资料显示,招行行长田惠宇在3月23日的业绩发布会上表示:“疫情对我行业务最直接、最大的影响是资产质量,信用卡和个贷的还款能力、意愿都在下降,2 月份信用卡和房贷、小微逾期率同比大幅度提升。对招行来说比较特殊的因素还有信用卡 40%的催收产能在武汉,这段时间都不能上班,对我们的催收产能造成了一定的影响。2月份信用卡受到影响较大,不仅体现在交易量,特别是海外交易量。”

对于资产质量,田惠宇表示:“短期受冲击比较大的是零售,零售冲击比较大的是信用卡业务。”

事实上,据年报显示,截至2019年末,信用卡贷款不良贷款率1.35%,较上年末上升0.24个百分点;个人消费贷款不良贷款率1.18%,较上年末上升0.05个百分点。

针对消费信贷类业务风险管控,招行在年报中表示,“从短期看,目前行业仍处于风险释放期,叠加新冠肺炎疫情影响,本公司消费信贷类资产质量仍将面临压力,但从长期看,本公司具备优质的客群基础,与共债风险客群的交叉主要集中在小部分次级客群且规模有限,资产质量将保持相对稳定。”

廖志明认为,疫情对信用卡业务影响较大,2020年一季度业绩或承压。他表示:“2019 年信用卡业务收入达 800 亿元,在营收中占比接近 30%。由于疫情影响,短期消费低迷,2020 年 1-2 月社会消费品零售总额同比下降 20%,预计 2020年一季度信用卡交易量同比下降,信用卡非利息收入同比下降。此外,受疫情影响,2020年 1-2 月行业整体住户短期贷款下降 5653亿元,预计信用卡贷款余额下降明显,预计 2020年一季度信用卡利息收入承压。”

在招行的新增贷款中,对公贷款增量以房地产、交通运输、租赁和商务服务业 3 个行业为主。

(来源:招行2019年年报)

廖志明表示:“由于疫情影响,房地产销售短期下降明显,影响按揭贷款投放。另外,受疫情影响,由于居民收入下降及催收公司复工延迟等因素,消费贷款不良率短期或上升,信用卡贷款等不良率或进一步上升。”

由于招行信用卡非利息收入规模较大,受疫情冲击,中间业务收入势必短期承压。

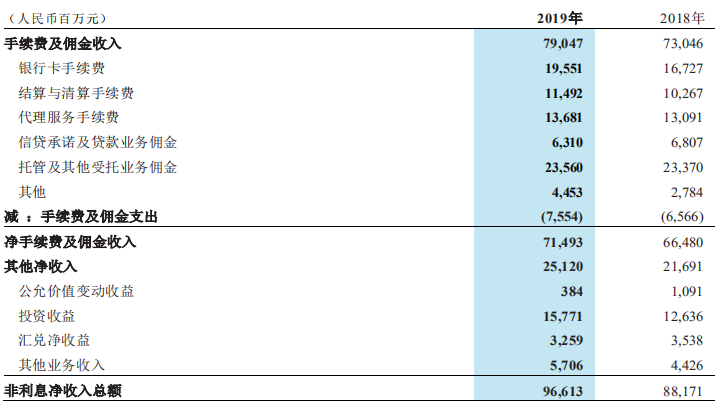

受表外回表和理财业务净值化转型的影响,2019年中收增速放缓。2019 年招行手续费及佣金净收入 715 亿元,同比增长7.5%,增速较 2018 年有所上升。其增长主要来银行卡(主要是信用卡)和结算与清算手续费收入,而财富管理收入及托管业务收入有所下降。

具体来看,财富管理手续费及佣金收入 239.72 亿元,同比下降 4.67%(其中,代理信托计划收入 67.74 亿元,同比增长 13.13%;受托理财收入 65.58 亿元,同比下降 14.18%;代理保险收入 57.90 亿元,同比增长 22.00%,主要是保险行业整体回暖及期缴转型成效逐步显现;代理基金收入 47.30 亿元,同比下降 29.06%);银行卡手续费收入 194.46 亿元,同比增长 16.98%;结算与清算手续费收入 114.61 亿元,同比增长 11.91%;托管费收入 36.05亿元,同比下降 18.79%。

(来源:广发证券研报)

(来源:招行2019年年报)

谈及资管,行长助理刘辉在业绩发布会上表示:“2019 年大口径资产管理业务带来的中间业务收入约 65 亿元,同比下降 14.18%,下降的主要原因是高收益的资产投放收缩,主要是指非标资产。2018 年资管新规出台后,大量的非标资产到期,新投放的资产补足不了资产的缺口,整体收益率大幅度下行,导致整体理财资产端的收益下行比较多。”

对于疫情对中间业务收入的影响,招行行长在业绩发布会坦言:“信用卡和借记卡的交易结算下行,影响信用卡、借记卡的业务收入;发债、资管项目投放因为疫情期间的隔离,而导致尽调短期难以进行,业务收入受到一定的影响。”

廖志明认为受疫情影响及理财转型之困,预计中收仍将承压,他表示:“2019 年招行信用卡非利息收入达260亿,规模较大,由于疫情之冲击,信用卡刷卡量短期下降难避免,信用卡手续费收入或下降。此外,保险销售亦受影响。理财业务收入仍在艰难转型之中,债券收益率下行明显,投资压力加大,理财收入预计仍将明显承压。预计 2020 年中收仍将明显承压。”

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号