资本 | 负债与增长齐飞!中国奥园被做空之后,郭梓文为何选择“踩刹车”

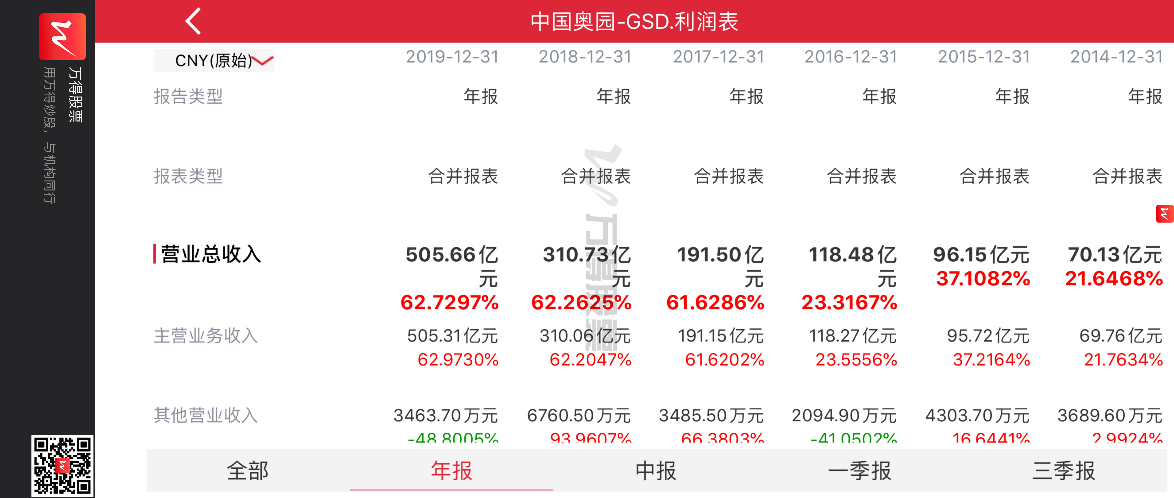

2020年3月24日,中国奥园发布了2019年业绩财报,财报显示,2019年全年中国奥园实现合同销售1180.6亿元,同比增长约29%;实现营业额约505.3亿元,核心净利润约51.2亿元,同比分别增长63%和67%。

但在此“靓丽”的业绩背景下,中国奥园集团董事会主席郭梓文却踩下一脚“急刹车”,在业绩发布会上调低了2020年销售目标,选择降速。此前,的2017年、2018年、2019年这3年,中国奥园营业收入同比增长均超过60%。

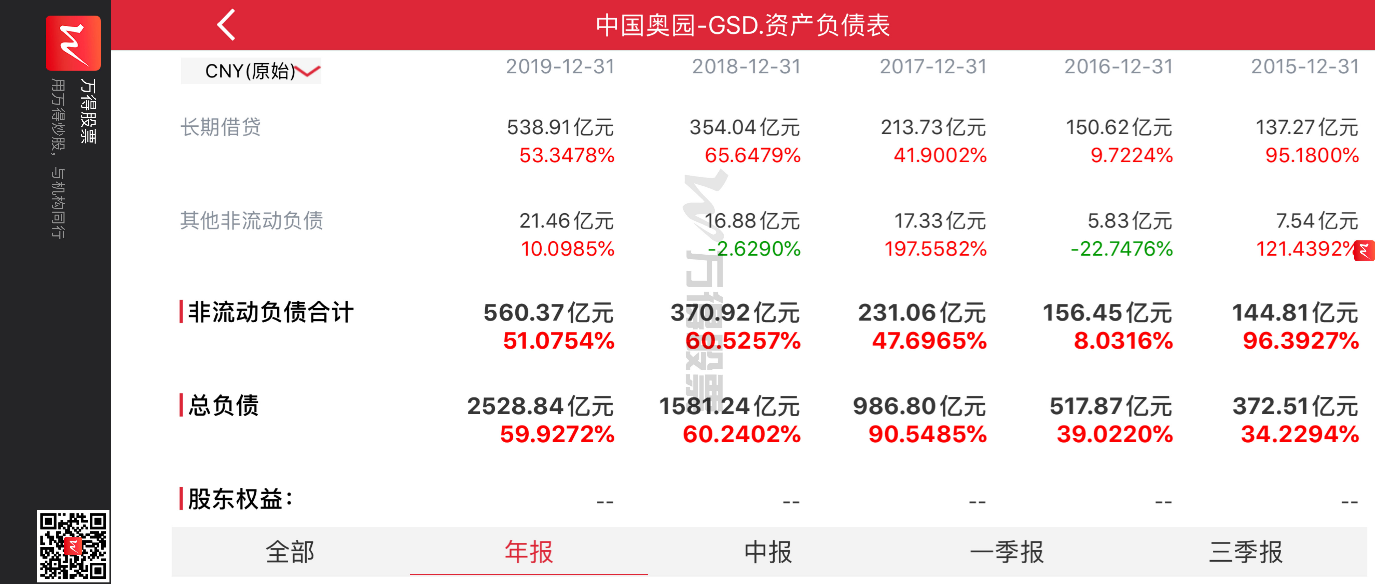

与此同时,透过财报,记者发现奥园销售收入上涨的同时,负债总额也随之上涨了一倍。

负债与销量齐飞,2020发展降速,郭梓文的奥园究竟要向何处去?

“高增长与高负债”齐飞

2020年年初,中国奥园集团董事会主席郭梓文表示,要继续保持高质量可持续稳健发展,实现不低于20%的业绩增长。

不过,在3月25日的业绩发布会上,中国奥园调低了业绩目标,郭梓文透露,2020年中国奥园的销售目标是在2019年的基础上增长12%,保持适度稳健增长。以此计算,2020年中国奥园销售目标约为1322亿元。

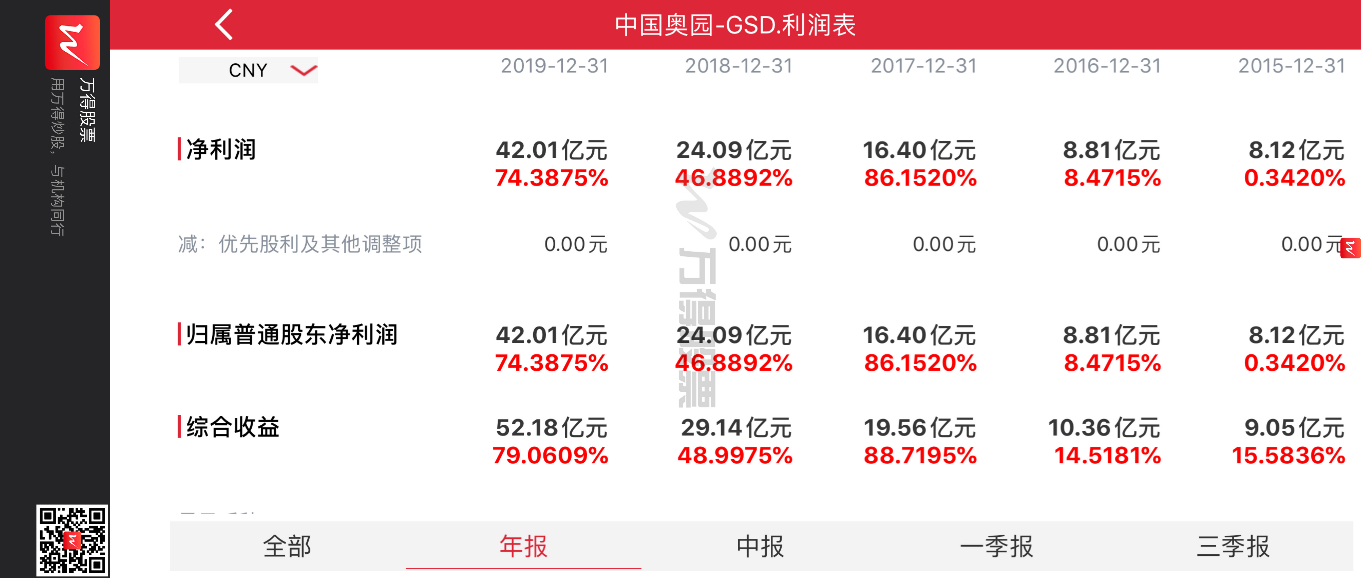

高速发展是近年来中国奥园的特色,2017年、2018年、2019年这3年,中国奥园营业收入同比增长均超过60%,净利润分别同比增长86.15%、46.89%、74.39%,可谓是“高增长、高利润”。而对于降速调整的想法,《商学院》记者向中国奥园品牌方面发出采访提纲,截至发稿日期,未收到回复。

2020年,新冠疫情对各行业都有一定的影响,数据显示,2020年1-2月,中国奥园累计实现物业合同销售约人民币70.2亿元,同比减少38%。这意味着,在接下来的10个月,中国奥园单月平均销售额要达到125亿元以上,才能完成全年目标。《商学院》记者统计了2019年中国奥园单月销售额,仅有8月、11月、12月这三个月销售额超125亿元,实现全年目标可谓“压力山大”。

不过郭梓文也表示,新冠疫情之下,奥园将进一步增强产品竞争力,保持适度规模,加强风险管控,确保在复杂的环境中保持稳定性,实现可持续、高质量的发展,为股东以及投资者带来稳定、长期的回报。

中国奥园近年来发展速度很快,在销售业绩及营业收入均有所增长的同时,其负债总额也出现明显上涨。

据2019年年报显示,截至业绩期末,中国奥园负债总额为2528.84亿元,2016年-2018年负债总额分别为517.87亿元、986.8亿元及1581.24亿元,负债总额涨幅分别为39%、90%、60%。2019年,中国奥园的负债额已经攀升至2528.84亿元,同比增长60%。

其中,银行及其他借款50.94亿元,同比增加49.2%;优先票据及债券20.76亿元,同比增加45%。融资成本为7.18亿元,同比上升42.8%。按照还款年期来看,奥园大部分债务的偿还时间都在2年内。其中,1年内需偿还418.73亿元,1年以上不超过2年需偿还306.98亿元,2年以上至5年以内的偿还金额为225.38亿元。

对于中国奥园负债总额的上涨情况,著名经济学家宋清辉认为,负债总额上涨近千亿对于公司来说意味着偿债压力及利息成本的增加。中国奥园存在偿债压力,他建议,奥园可以通过寻找战略合作伙伴的方式来逐渐缓解压力。

2016-2018年,中国奥园的净负债率分别为50.7%、51.0%、59.8%,2019年虽然上升至74.9%,但仍处于其规定的80%“红线”之内。

中国奥园集团首席财务官陈志斌在业绩发布会上指出,净负债率上升与公司2019年7月以32.6亿元收购保险公司百年人寿13.86%股权有关。因中国银保监会未在约定时间就收购事项发出批准,中国奥园于今年1月退出收购。

奥园表示,预计未来一年的主要资金来源是业务经营收入及借款,公司会继续加强资金流管理,提高项目资金回笼效率,严格控制成本及各项费用开支,继续寻求国内外投资者的合作机会,为项目的扩展和营运拓展其他的资金来源。

一份做空报告的影响

实际上,2019年以来,中国奥园(3883.HK)已多次遭到“销售、财务造假”的质疑。年初郭梓文将中国奥园的年度目标定位20%,但两个月之后从20%调低至12%,不仅是因为受新冠疫情影响,前两月销售额大幅下降,或许还与中国奥园业绩发布之前,遭遇做空有关。

2020年3月3日,有匿名人士在社交网络中对中国奥园发布做空报告,建议投资人卖出中国奥园的股票,并称一旦审计师德勤和中国监管部门彻查相关问题,奥园的股票价格可能会出现超50%的下跌。

该做空报告指出,2015年奥园销售额从150元增长至 2019年的 1180亿元,归属母公司的核心净利润从 2015年的不到 10亿元增长至 2019年51.2亿元,股价则在过去三年间上涨超过600%。在规模和利润快速增长的同时,奥园的净负债率在此期间一直稳定于 50%-65%,与同行业其他高速扩张的内房股全然不同。该报告认为,中国奥园的问题主要藏匿于公司表内的非控股股东股东权益和利润之中。

据该报告提供数据显示,2016年-2019年上半年,非控股股东权益占比分别为39%、62.6%、61.4%、62.1%,非控股股东净利润占比却分别为12.5%、16.0%、18.1%以及18.9%。报告指出,过去三年半,奥园非控股股东以3.4%的平均投资回报率在同行业中垫底,与母公司股东超过20%的投资回报率形成明显差距,不仅严重低于奥园自身的地产项目回报,甚至仅和银行存款利率水平相若,对比大部分同业房地产开发商的相关指标也是低得出奇,堪称是不折不扣的“活雷锋”。

著名经济学家宋清辉认为其差距如此之大的原因,可能涉嫌财务造假和虚增销售额,有待相关监机构调查。

盘和林认为,正常情况下,非控股股东和母公司股东的回报率应该大致相当,不会偏差这么大。这并不是正常的收入结转或者项目投资所能解释的,报告认为,奥园通过“明股实债”的方式进行表外融资,且隐瞒了支付给非控股股东的利息费用,导致净负债率偏低以及净利润虚高。因此,该报告认为,中国奥园自2016 年开始隐瞒和低报归属少数股东利润,累计虚增归母净利润超过 30 亿元,其真实利润不足披露值的一半。同时,公司合约销售也存在约 20%的虚报,未来的结转收入和利润水平堪忧。

3月5日晚间,中国奥园发布公告驳斥利空报告,对于非控股股东权益占比超60%,但归属于少数股东权益的净利润不到20%的质疑,中国奥园的解释是,随着过去几个财政年度的物业交付和项目利润的结转,根据中国奥园现有资料,中国奥园的非控股权益正逐渐体现,中国奥园管理层亦相信2019年及未来两年随着交付的高峰,非控股股东的收益体现将更明显。另一方面,中国奥园的地产项目从取得项目至竣工交付一般需时约二至三年,部份项目(如旧改项目)的项目周期可达五年或以上,因此在综合损益及其他全面收益表与综合财务状况表中对非控股权益的体现存在时间差,随着项目的结转,非控股股东的分配利润将按相关项目的交付时间表逐渐体现出来。

做空报告发布以来的近20日,中国奥园的股价下跌,跌幅超过23.45%,此外,自2020年1月1日至3月25日,中国奥园股价跌幅达29.21%,市值蒸发99.8亿元,在港股上市房地产企业也较为居前。

业绩预期可否实现?

近年来,中国奥园规模实现了从百亿到千亿级的跨越式增长,2016年至2018年的合同销售额分别为256.02亿元、455.9亿元、912.8亿元,分别同比增长68.8%、78.1%、100%。

而中国奥园也由一家发轫于广东的区域性房企蜕变成全国性房企,数据显示,华南区域、华东区域、中西部核心区、环渤海和境外分别贡献销售额从2018年这一数据则分别为49%、22%、20%、5%、4% 变为2019年36%、23%、26%、11%、4%。

与此同时,“要在2017年实现‘15x30’,2018年实现‘30x30’ ,2019年实现‘30x40’”是自2016年提出规模发展战略目标后,中国奥园制定的土地布局三部曲,即2019年培养30个区域公司,每年完成销售40亿元或以上。自此,中国奥园加快并购、招拍挂、城市更新步伐。2018年、2019年拿地速度分别新增1258.4万平方米和1609.2万平方米。

据2019年财报显示,截至报告期末,中国奥园拥有280个项目,总货值约人民币4585亿元,计入城市更新项目后的总货值约人民币6845亿元。集团拥有超过30个城市更新项目总规划建筑面积1425万平方米,规划可售面积约845万平方米,可售货值约人民币2260亿元。此外,中国奥园城市更新项目总规划建筑面积1425万平方米,规划可售面积约845万平方米,2018年粤港澳大湾区房地产企业土地货值排行榜上,中国奥园以1108.2亿元位列第24位,而碧桂园、中国恒大及中海地产等头部房企在大湾区的5713.4亿元、3820.8亿元及2990.7亿元。而2019年全年可售货值约人民币2260亿元,其中粤港澳大湾区占89%,为2011.4亿元,相较2018年可售货值几乎实现翻倍。湾区内房企整体实力强大,具备强大的竞争力,中国奥园将如何脱颖而出?重仓大湾区的企业又有哪些机会与风险?2020年后房地产的走势又将如何演进?

同策集团首席分析师张宏伟认为,大湾区属于经济经营面、市场经营面都不错的区域,从疫情过后率先复苏的城市来看,也主要集中在大湾区内的城市,比如广州、东莞、佛山、深圳,如果仅局限于区域深耕,将面临大湾区的市场经历一轮上升期,企业无法找到下行期对冲的手段问题。

易居研究院智库中心研究总监严跃进认为,受宏观经济及疫情影响,2020年上半年交易量减弱,呈现负增长现象,对于重仓大湾区的房企来讲,受疫情明显也明显,包括一些人才购房新型、兴产业的发展及潜在的购房需求会有所减弱。

从区域性地产公司到布局全国、重仓布局大湾区,郭梓文可谓是“大手笔”,未来中国奥园如何找到扩张与降低负债之间的平衡点?疫情之后如何将各项业绩快速复元?2020年能否如2019年一样,超预期完成销售业绩,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号