当前,疫情对全球宏观经济的影响仍然在继续,但宏观经济对疫情的“脱敏”趋势也愈发明显。随着市场“维稳共识”逐渐形成,中国经济将如何变化?在中欧高管教育近期举办的2022年首次“首席说”论坛上,首创证券首席经济学家韦志超博士分析了2022年中国宏观经济和资本市场走势,并探讨了2022年的投资机会和风险。

刚刚过去的2021年,不管制造业,还是服务业,整体经济呈现出单边下行的态势。展望2022年,市场普遍认为房地产和出口增速的下行将明显下拉经济增速。然而,年底的中央经济工作会议明确定调维稳,市场形成了较强的“维稳共识”。因此,如何对冲房地产和出口增速的下行,是2022年最重要的宏观问题。

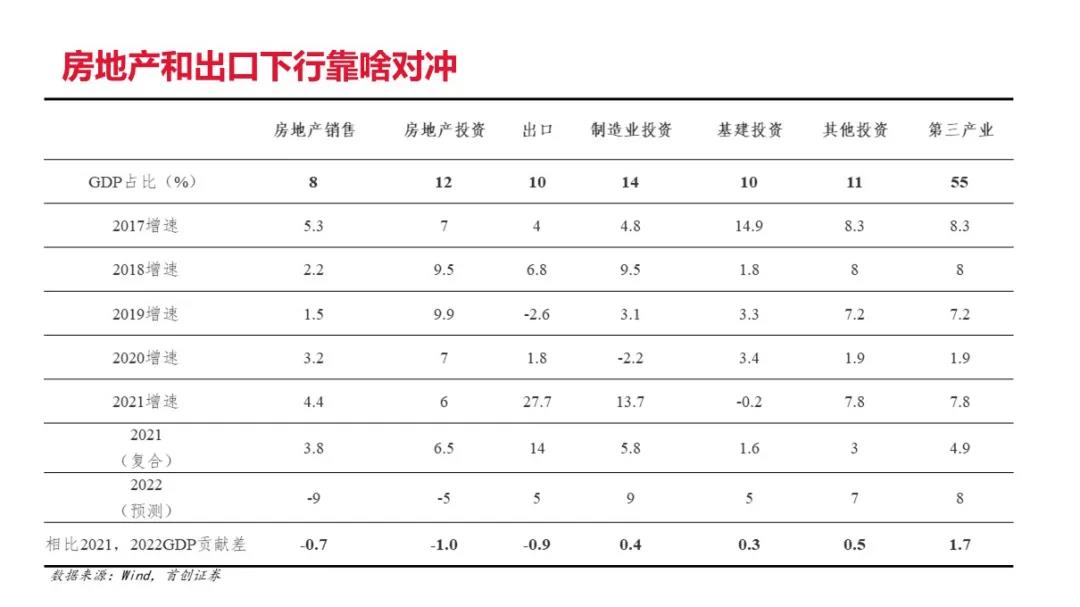

首先,我们来谈谈市场最关心的房地产对经济的下拉。去年6月开始,房地产商在融资端受到很大的压力,导致房地产所有指标单边下行,且下行幅度不小。房地产影响了经济的方方面面,包括房地产销售、房地产投资、土地购置、财政收入和税收等等。根据我们的估计,2022年房地产下行将导致GDP增速降低1.7%左右。

目前,房地产各项指标处于历史低点,但并不是最差的,2014-2015年的各项指标比现在低很多。根据历史规律,当房地产各项指标处于低位时,政策会变宽松。但是目前市场猜测的政策走势跟以往有所区别,市场预期政策可能会稍有放松,但不会有过大的刺激,真正做到托而不举。因此,市场预期房地产增速下行将对2022年的GDP增速造成一定影响。

影响2022年经济增速的另外一个重要因素是出口。2020-2021年这两年最大的超预期是出口,两年里出口复合增速达到了15%左右。这是因为全球疫情导致了很多国家的生产以及供应链出现问题,生产能力下降。东亚疫情控制有效,供应链相对较近,市场得到保持,所以东亚的出口情况都比较乐观。

展望2022年,假设今年全球疫情没有太大变化,中国出口占全球出口的占比可能变化不大,依然维持强势。但是,中国出口增速可能会大幅下降,由2021年15%的复合增速降为5%左右。因此,尽管出口的绝对值往上走,但对GDP增速的下拉作用是明显的。

如果房地产和出口增速下行对经济增速造成影响,哪些部门能够形成对冲呢?

我认为,在政策呵护下,整体经济将保持大致平稳,财政货币各方面政策趋于宽松,基建制造业、其他投资及三产将共同对冲房地产和出口下行的影响。

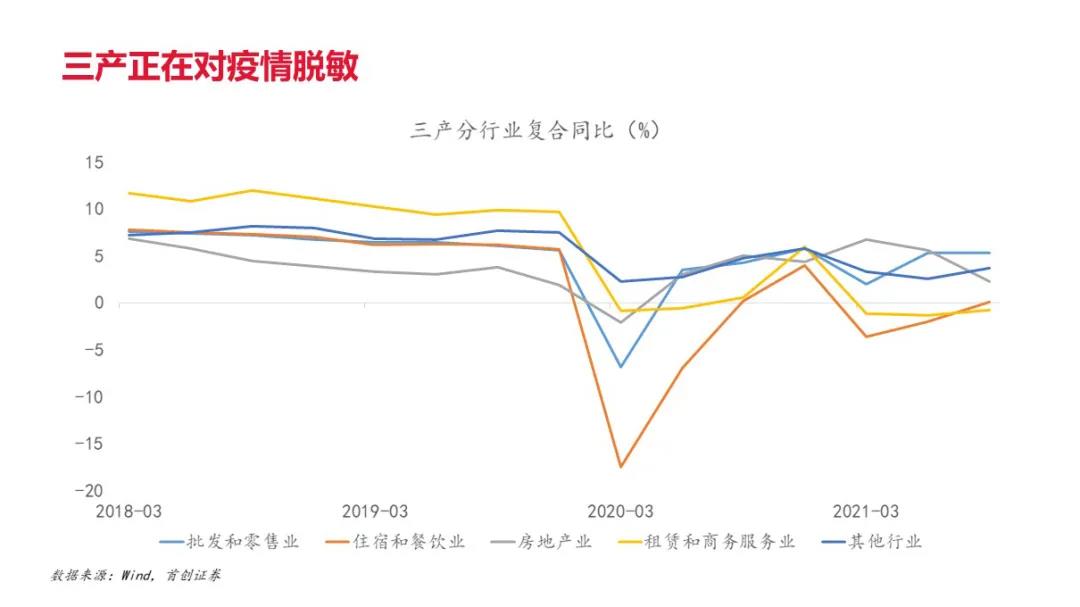

最为重要的,是第三产业的修复,这要从疫情和第三产业的关系说起。我们知道,疫情对经济,特别是第三产业造成了较大的负面冲击,然而这一冲击是逐渐发生变化的。去年下半年以来,我国出现了四波疫情。其中,7-8月份和10-11月份的疫情比较严重,涉及面广。10-11月份的疫情比7-8月份更严重,我们理所应当认为前者对经济的冲击比后者更大,但实际上,从消费和服务业的指标来看,结果是相反的。比如,7-8月份社零(社会消费品零售总额)数据实际同比下滑的程度要比10-11月更严重。10-11月的社零增速实际上回到了4-6月份疫情不太严重的水平。这可能说明,经济特别是服务业正在对疫情进一步脱敏。

因此,在中性的假设下,假设今年疫情和去年下半年差不多,消费和服务业可能环比往上修复,三产的增速还会进一步提升。

对于GDP同比增速,三产对同比的贡献可能会更大,因为这两年三产的基数比较低。举例来说,2009年左右金融危机,美国的消费下滑,但同比增速下落后又往上走,回到原来的水平。这两年中国的消费增速,包括服务业的增速非常低,三产的复合增速只有5%左右,离正常的7%-8%的水平还有相当的距离。而今年的增速可能会回到原来正常的水平,由此带动GDP的增速有很大修复。

除了三产,其他托底经济的部门,市场已有较多分析。一般认为,在政策的支持下,基建和制造业投资增速会有一定的提升,但幅度可能不会太大。值得指出的是,我们认为,固定资产投资方面,除了大家讨论比较多的制造业、房地产及基建投资之外,其他投资的贡献可能会超出预期。这是因为,一方面央行会保证社融增速的稳定,在房地产融资没有大幅恢复的背景下,其他投资的融资将明显改善;另一方面,在疫情的影响下,其他投资这两年的增速较低,因此对于2022年的增速来说,基数较低。

总结来看,我们认为,如果政策出手呵护,尽管房地产和出口带来一定影响,但其他部门的支撑能够进行有效对冲,使得2022年的经济增速维持在5%-5.5%的区间。

过去三年,中国资本市场特别是股市走出了波澜壮阔的牛市,历史上第一次连续三年的年线为阳线。我认为,2022年仍然有机会,特别是港股,但整体的收益率预期会适当降低。我的核心判断是,股市有机会,债市偏振荡。

简单来看,中央经济工作会议对资本市场有三点重要提示。第一是维稳,对企业盈利预期有所提升;第二是不折腾,对市场风险偏好有所帮助;第三是货币政策偏宽松,对市场有明显支撑。

当下的资本市场与2018年底的情况类似,我们认为,随着维稳政策的出台,股市会有修复行情。由于A股在2021年跌幅较小,因此上涨空间不大;而港股因为在2021年跌幅较大,修复的空间明显更大。

整体来看,今年股市应该还是有机会的,整体收益率不要期望太高,需要更加注重结构性机会。从风格的角度来看,维稳板块和消费板块有一些机会,成长类的板块可能有调整,周期股可能会有分化,没有系统性的走势。

首先,低市盈率的指数可能会跑赢高市盈率的指数,背后的逻辑有两点。第一,经济维稳会利好低市盈率的指数,包括银行、地产、建筑、建材等板块。第二,创新方面力度可能会收缩。过去几年强调高端制造、创新,今年的重视程度会下降。过去两年,这些板块的市盈率非常高,因此高市盈率的指数可能会表现偏弱。

去年比较成功的是创业板,特别是新能源和半导体引领了行情。今年创业板的指数可能会相对较弱。原因有两点:首先,过去一年成长股的走势跟十年期国债的宽松和下行有关系,而十年期国债再往下走的空间不大;另外,今年政府对创新的紧迫性下降,预期向下调整。

消费还有一些机会,但是跟疫情高度相关。食品饮料最近有修复行情,因为大家对疫情逐渐脱敏,但是随着疫情反复,又下调了;消费者服务跟航空有关系,表现稍弱,如果今年疫情好转,可能会继续修复。

去年周期股有明确的行情,但是今年可能将分化,整体会是振荡的走势。主要原因在于整体商品价格可能在今年小幅下行,因此周期股可能没有太明显的系统性机会。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博