A股市值蒸发了近2万亿!

7月26日,两市股指低开低走,盘中大幅跳水,沪指盘中跌幅超2 5%失守3500点,深成指、创业板指跌幅超3%;板块普跌,酿酒、保险、医药等板块大幅下挫。截至午间收盘,沪指跌2 18%报3473 13点,深成指跌2 5%,创业板指跌2 82%;上证50跌3 35%,再创调整新低。两市约3300只个股下跌,合计成交8726亿元,北向资金净流出64 55亿元。

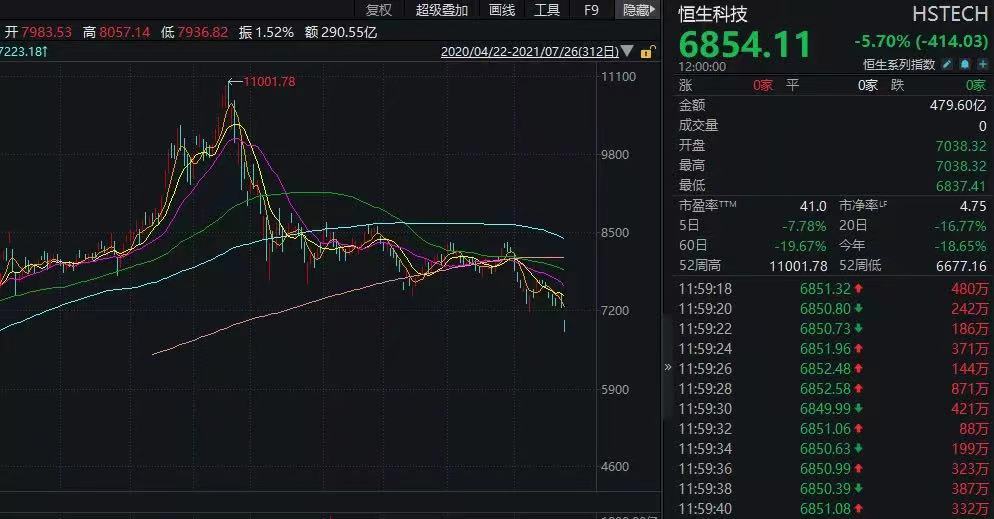

除了A股,港股也有较大跌幅。截至午间收盘,恒生指数跌2 91%,恒生科技指数时隔10个月首次跌穿7000点,创出最近10个月新低,截至午间收盘,跌5 7%。

A股市值蒸发了近2万亿!

7月26日,两市股指低开低走,盘中大幅跳水,沪指盘中跌幅超2.5%失守3500点,深成指、创业板指跌幅超3%;板块普跌,酿酒、保险、医药等板块大幅下挫。截至午间收盘,沪指跌2.18%报3473.13点,深成指跌2.5%,创业板指跌2.82%;上证50跌3.35%,再创调整新低。两市约3300只个股下跌,合计成交8726亿元,北向资金净流出64.55亿元。

除了A股,港股也有较大跌幅。截至午间收盘,恒生指数跌2.91%,恒生科技指数时隔10个月首次跌穿7000点,创出最近10个月新低,截至午间收盘,跌5.7%。

A股“伤亡”情况

1.教育板块被重锤

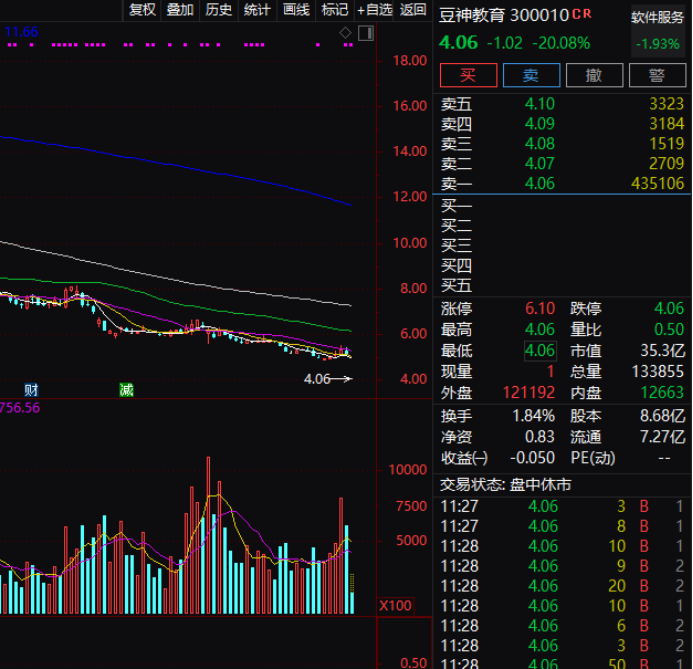

教育板块早盘遭重锤,豆神教育暴跌20.08%跌停。

学大教育、科德教育、昂立教育、数码视讯等多股跌停或跌幅超过10%。

据新华社7月24日消息,近日,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(简称:《意见》)。

意见工作目标是学校教育教学质量和服务水平进一步提升,作业布置更加科学合理,学校课后服务基本满足学生需要,学生学习更好回归校园,校外培训机构培训行为全面规范。学生过重作业负担和校外培训负担、家庭教育支出和家长相应精力负担1年内有效减轻、3年内成效显著,人民群众教育满意度明显提升。

有券商研究观点认为,“双减”政策落地,宣告K9学科类培训机构进入漫长的转型调整期。

东吴证券预计,类似于新东方,好未来等以K12教培为主要业务的机构,或面临一定程度的风险,未来或许进行转型。

2.白酒板块重挫,半日蒸发超3300亿元

白酒板块重挫,舍得酒业、水井坊、海南椰岛等跌停,酒鬼酒、古井贡酒、山西汾酒、五粮液等均出现大跌,贵州茅台也触及1800元关口,创本轮调整以来新低。

粗略统计,白酒板块半日蒸发超3300亿元。引发白酒板块巨幅震荡的,或因水井坊的一份半年报业绩。7月24日,水井坊披露了2021年中报业绩,这也是A股白酒行业首份中报。数据显示,今年上半年,水井坊实现净利3.77亿元,但二季度却亏损了0.42亿元。

3.医疗股大跌,爱尔眼科跌超10%

医疗板块早盘也大幅下挫。“眼茅”爱尔眼科大跌超10%。通策医疗跌停。

4.茅指数跌超4%

以茅指数为代表的各行业千亿巨头,纷纷大跌。

5.恒生科技指数时隔10个月首次跌穿7000点

除了A股,港股行情亦是惨淡。恒指上午跌近3%。恒生科技指数更是继续寻底。

行情数据显示,港股恒生科技指数今天上午再度大跌,跌破7000点,这是该指数时隔10个月首次跌穿7000点。与此同时,该指数也创下最近10个月新低。截至午间收盘,恒生科技指数跌5.7%,报6854.11点。

恒生科技指数在今年2月份时一度高达11001.78点,但此后月份开始连续调整,7月以来跌势加剧。不到半年下跌超过4000点,跌幅超过37%,这样的跌幅对于一个指数而言算是比较大的。

恒生科技指数于2020年7月发布,发布后不久港股科技股,特别是其中的互联网股一路逼空式上涨,带动该指数连创新高。不过,在经历最近几个月连续调整后,该指数目前点位已与发布之初的点位相当。

互联网巨头和教培公司重挫

拖累恒生科技指数走低

昨日上午恒生科技指数走低,主要是两大类别的股票在大幅下跌。

一类是大型互联网平台公司股票。行情数据显示,恒生科技指数成份股中,哔哩哔哩港股盘中一度暴跌超过14%。

京东健康、网易港股、快手等盘中跌幅也一度超过10%。

美团盘中暴跌超过8%。

腾讯控股大跌超过6%,盘中股价再创今年2月份调整以来新低。

另一大互联网巨头阿里巴巴的港股盘中下跌超过4%。

此番互联网股下跌的背景是反垄断又有新动作。

国家市场监管总局24日发布公告,依法对腾讯控股有限公司作出责令解除网络音乐独家版权等处罚。

根据行政处罚书的决定,对腾讯处以50万元罚款,并责令腾讯及其关联公司采取相应措施恢复相关市场竞争状态;依法申报经营者集中、依法合规经营,建立健全公平参与市场竞争的长效机制。

本案为我国《反垄断法》实施以来对违法实施经营者集中采取必要措施恢复市场竞争状态的第一起案件。

对此,腾讯立刻回应称,收到国家市场监督管理总局作出的关于腾讯控股有限公司收购中国音乐集团股权违法实施经营者集中案《行政处罚决定书》。

公司将认真遵守决定,严格落实监管要求,依法合规经营,切实履行社会责任,维护市场的良性竞争。腾讯将压实责任,与腾讯音乐等关联公司在规定时限内制定整改措施方案,按照处罚决定要求全面不折不扣地完成,确保整改到位。

昨日上午拖累恒生科技指数走低的另一大因素是该指数中的成份股新东方在线的暴跌。

行情数据显示,港股新东方在线昨天上午盘中暴跌超过30%,上周五,该股就暴跌28.07%,短短两个交易日的时间,该股就腰斩。

天风证券研究观点认为,上周中概股及港股互联网普遍承压,继续受到反垄断监管(腾讯音乐受监管总局责令解除独家版权等)、隐私保护(电商平台买家个人信息保护等)、教育监管(7月24日“双减”政策落地)等的影响,其中美股中概股普遍下跌。天风证券认为,互联网数据安全及反垄断监管系大势所趋,短期波动难免,我们应关注企业应对效率,法律意义上的反垄断仅指反对“滥用”市场支配地位而不反对具有市场支配地位本身,互联网平台需要在商业考虑外承担必要的国家要求和社会效益,这种适应虽带来短期的挑战,但中长期更有利优质公司发展,可以回溯18年游戏行业监管。

浦银国际的研究观点认为,中美互联网板块走势出现罕见分化:自2014年以来,中美互联网股票的日度价格走势相关度高达86%,但今年一季度以来,中美互联网板块走势罕见分化。美国互联网板块再创新高,而中国互联网板块则一路下行,自高点回撤已经高达40%。

中美互联网板块分化的背后:中美互联网板块分化,背后最主要反映的是因中国政策环境变化,导致市场对于互联网股票的盈利预期大幅走弱所致。

而中国互联网股票纵向、横向来看都呈现高估值,这又加剧了中国互联网科技股票的回撤幅度。但考虑到中国互联网股票回撤幅度已超过了2015年并逼近2018年的水平,虽然可能仍未见底,但应该已经经历了急跌的“至暗时刻”。

浦银国际认为,我们很可能已经经历了中国互联网股票急跌的“至暗时刻”,但未来海外互联网股若承压,中国互联网股票可能也将受到负面影响,整体板块很可能难言见底,但在未来数月可以密切留意:1)下半年中国关于监管政策的具体落地以及实时情况,2)海外互联网板块整体的变化,但对于自下而上筛选出如腾讯(700.HK,买入评级,目标价700港币)等互联网板块中估值合理的优质龙头股仍可择机缓慢增持。

为何遭遇黑色星期一?

为何大跌?

26日,最火的段子解释了一切。

孩子不用补课了,开辅导班的崩盘了。不用补课,眼睛就变好了,所以眼科崩盘了。妈妈周末不用送孩子去补课,自己也就没时间去做美容了,所以医美也崩盘了。孩子不送辅导班,爸爸也没时间出去喝酒了,所以白酒也崩盘了。以后要搞素质教育了,所以卖钢琴的涨停了。

方正策略分析称,26日市场下跌主要有三方面原因。今日市场大幅走弱主要有三方面的原因:

一是近期政策对教育、互联网、地产等重点行业加大监管力度,导致市场风险偏好显著下降。7月24日两办印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,同日市场监管总局针对腾讯享有网络音乐独家版权的行为做出处罚,市场对未来政策强监管的担忧加剧,周五港股、美股的教育、互联网相关公司出现大幅调整,传导至A股导致市场风险偏好明显回落。此外,7月23日上海市率先上调房贷利率,地产调控进一步从严的迹象凸显。

二是部分白酒公司中报业绩不及预期,通过业绩高增消化高估值的逻辑被证伪,导致当前仍处于高位的食品饮料、休闲服务板块出现估值回调,机构从消费调仓成长导致市场分化加剧。

三是外部扰动因素仍存,正在进行的中美天津会谈进展有限,中美关系难以发生方向性改变。本周四美联储将宣布最新的利率决定,美联储政策是否会发生转向具有不确定性,而近期外资的大进大出同样加大了市场波动。中信证券发布了一份研报认为,8月份流动性将存在问题。中信证券认为,8月资金面缺口预计达到9000亿元(包含7000亿元MLF到期),向市场流动性提示了一定的风险。

这些板块逆势上涨

芯片半导体,全市场最靓的仔。高景气赛道如MINI LED、光伏、半导体芯片、军工相对活跃,依然是资金重点关注的板块,尾盘资金回流芯片、锂电股明显,西藏城投涨停回封,中芯国际尾盘逆势大涨10%。

中国防军工板块逆势上涨,上海瀚讯、长城军工涨停,广联航空、中船防务、北摩高科、天秦装备、中航重机等涨超6%。

券商股发力护盘,华林证券涨停,广发证券、长城证券、东方证券涨幅居前。

银河证券表示,A股市场短期可能会有所调整,但长期来看依然有较大增长空间。中期走势主要看基本面,中国经济转型升级带来全新的长期投资机遇。锚定具有短期业绩爆发力+中长期市场空间的高景气度板块。

平安证券强调,布局成长股策略不变,当前权益市场的分歧主要集中在新兴产业估值的高低,市场交易集中在热门赛道中(电气设备行业7月成交占比和日均换手率均处于历史90%-100%高分位水平)。但创业板估值在无风险利率下行下并不高。且另一方面,国内改革在全面加码布局有望进一步抬升风险偏好,近期的医药改革、房地产改革和教育改革都在加快推进。

专家观点

近日,网上流传了东吴证券首席经济学家陈李路演时的一份投资者笔记,提到“中国的基本国策已发生了变化”。

陈李表示,过去十几年,中国期望模仿美国通过发展服务业来推动GDP增长。但经过了2018年中美贸易摩擦和2020年新冠疫情的两次冲击,最高层意识到工业体系的完整和完备是非常重要的。在中国基本发展道路上,我们已经抛弃了“美国道路”,转向了“德国道路”,通过发展制造业带动GDP未来的进一步增长。因此,“重制造、轻服务”已经成为未来三到五年、甚至五到七年的基本政策。

以下为部分观点:

我们认为基本国策已经发生变化。过去十年,中国希望学美国通过发展服务业来推动GDP的增长。但经过了2018年中美贸易摩擦和2020年新冠疫情的两次冲击,让最高层意识到工业体系的完整和完备是非常重要的。而且我们需要补短板,不让别人卡脖子才能够从疫情中第一个恢复。

于是在过去的九个月,我们看到在任何场合都取消了关于服务业占比要提高以及刺激第三产业发展的说法。在 2021 年的政治局政府工作报告会议里专门提出制造业占 GDP 的比例不再下降。这说明在基本发展道路上,我们已经抛弃了美国道路,转向了德国道路。通过发展制造业带动GDP未来的进一步增长。

所以重制造、轻服务已经成为未来三到五年甚至五到七年的基本政策。在制造业得到资本市场大力融资,政策扶持之外,我们看到服务业一系列的遏制政策都出台了,针对教育、医美、电子烟、电商、传媒、娱乐、游戏行业。这些服务业的政策都从原来无监管变成加强监管。所以基本的国策发生了重大的变化。

从上面首席的观点可以看出,我国的产业机构在发生调整,股市的热点行业和主线在变化,传统的第三产业,服务业,在慢慢向先进智能制造转变,那些没有核心技术的公司,没有高研发投入的公司会逐步被淘汰。反而那些有技术,甚至是世界领先的技术,可以弯道超车的公司受到资金的的热捧。

看看平安 ,万科,格力等等老一代龙头再向新龙头转变,以宁德时代,卓胜微,韦尔股份,比亚迪等等一批新的制造业龙头的崛起,新材料,新科技,新智能,新消费等全产业链的升级才是我国未来的发展方向。

新的百年一定是科技创新的百年,上一次是手机和互联网引领了时代的前进,下一个起点就是人工智能和万物互联,炒股也要跟上时代的的脚步,在这个意义上说,如果市场能休整一下,给一个那些好公司的上车机会,这个下跌就未必是坏事。

当前A股市场的巨幅震荡,只是产业热点的切换,资金配置方向的转换,并不是整个宏观逻辑、流动性逻辑出现了变化。因此,支撑A股市场震荡前行的大的宏观逻辑依然清晰有力。只是产业逻辑出现了变化,比如光伏等新能源、新能源汽车、芯片、种业等,也包括基础科研服务类的龙头品种都蕴藏着新的产业机会。

来源:中国基金报、 证券时报、 中国证券报、新浪财经、券商中国

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博