地产 | 黄红云被前妻追讨“分手费” 金科地产“担保+抽调”模式下的“财技秀”?

原创 作者:胡嘉琦 朱耘 /

发布时间:2021-06-05/

浏览次数:0次

金科控股董事局主席 黄红云

金科控股董事局主席 黄红云近日,有媒体报出,金科股份(000656.SZ)实际控制人黄红云因拖欠前妻3.72亿元“分手费”成了被执行人。

随后,金科股份发布《关于媒体报道的说明公告》,对此前部分媒体称黄红云被前妻陶虹遐申请成为被执行人一事做出说明。公告显示,该事件起因系2017年黄红云与陶虹遐离婚后涉及的股权财产分割而引起的分歧。

一时间,市场对金科股份财务状况的担忧甚嚣尘上。

从近期的财务数据看,金科股份用了半年的时间将“三条红线”由红转绿,表面来看,金科股份财务指标健康。然而,对于金科快速转绿的原因,有观点认为,是金科股份运用了“财技”粉饰了真实的财务状况。

另外,金科股份近日还出现延期赎回股份的情况。这与金科股份的资金状况存在怎样的关系?黄红云的前妻作为此前的一致行动人,此次要求其赔付“分手费”对公司的业务会造成怎样的影响?

金科股份实控人成为被执行人背后,暴露出金科股份怎样的问题?金科股份“担保+抽调”模式下,真实的财务状况究竟是怎样的。在房地产行业不断变化中,金科股份的业务模式能跟上行业发展的步伐吗?

黄红云被告了

5月23日,金科地产集团股份有限公司发布关于媒体报道的说明公告。近日,金科股份关注到相关媒体发布报道,该报道称“公司实控人黄红云成为被执行人,执行标的金额371,670,000元,立案日期为2021年5月20日,执行法院为重庆市高级人民法院,案号为(2021)渝执10号”。

图源:企查查

作为金科的掌舵者,黄红云因拖欠前妻离婚财产分割费成为被执行人。

据了解,黄红云、陶虹遐在2017年3月31日办理离婚手续、解除婚姻关系,双方解除婚姻关系后,各自持有金科控股股权归各自所有。

双方离婚后,或因金科股份第二大股东融创中国的步步紧逼,推迟了双方的财产分配。

2016年9月21日,融创中国以40亿元定增入股金科地产16.96%的股份,并成为金科股份第二大股东,经过多次增资,融创持有金科股份达到了25%。

2017年黄红云离婚后,如进行财产分割,将对金科股份的控制权出现威胁。在此情况下,黄红云的前妻陶虹遐在金科与融创争夺控制权时,坚定地站在了黄红云一边。

从Wind数据计算,黄红云和陶虹遐叠加黄红云之女黄斯诗对金科股份的持股比例合计为29.98%,其中,重庆市金科投资控股(集团)有限责任公司(简称“金科投资)占金科股份总股本比例的14.2%,黄红云和陶虹遐分别持股金科投资股份的51%和49%;黄红云占金科股份总股本比例的10.98%;陶虹遐占金科股份总股本比例的2.49%;黄斯诗占金科股份股本的2.31%。

假使陶虹遐不与黄红云成为一致行动人,分走金科的股份,黄红云控制的股份将降至20.53%,将低于二股东融创对金科的持股比例。

前妻的支持让黄红云在争夺控制权时稳操胜券,然而获得金科控制权后,四年过去了,黄红云依旧没有兑现对前妻的承诺,陶虹遐坐不住了,终将黄红云诉至法院。

图源:Wind

图源:Wind

诸葛找房数据研究中心分析师陈霄认为,黄红云拖欠前妻离婚财产分割费,或与金科地产的资产现状脱不开关系。近年来,金科地产销售额持续迅速增长,但是与此同时是逐年走高的负债水平,财务压力重重。

值得注意的是,黄红云、陶虹遐承诺,就有关金科股份经营发展的重大事项向股东大会、董事会行使提案权和在股东大会、董事会上行使提案权、表决权时保持一致行动。

“作为公司执行人,此件事情对公司或将会产生相应的负面影响,对于企业的品牌形象和信誉造成一定的损害,或将引起公司持股人股份变动。”陈霄向《商学院》记者分析认为。

协纵策略管理集团联合创始人黄立冲认为,黄红云是在拖时间,因为股份分割会导致股票被前妻拿到后抛售,对公司股份抵押不利,影响公司的稳定性。

而就在不久前,5月6日,金科股份曾公告,黄红云将质押给国信证券的股份办理了延期购回交易,涉及7306万股,延期后质押到期日为2021年10月21日,质押用途为资金需求。

对于黄红云延期赎回股份,在陈霄看来,或是与当前金科的财务状况有关,延期赎回股份一定程度上可以缓解资金压力。

黄立冲认为,延期赎回股份意味着金科股份的大股东资金使用和调动出现了困难。

金科股份主要是依靠上市公司的股份加大杠杆比例,从而改善公司的债务情况,但会导致股份贷款违约的风险。

金科“隐藏”了什么?

金科股份究竟存在怎样的资金压力,才让黄红云迟迟不肯还前妻的钱?

从金科的财务健康性来看,2020年年中,金科股份踩中了“三道红线”,尤其是其净负债率高达124.62%。但到2020年末,金科股份剔除预收款后的资产负债率是69.85%,净负债率是75.07%,现金短债比为1.34倍,实现了“三道红线”全部转绿。

对此有观点质疑,金科股份通过不并表的子公司“隐藏”了巨额债务,或存金科股份“明股实债”嫌疑,通过永续债、优先股、可转债、少数股东权益等多种手法隐藏负债。

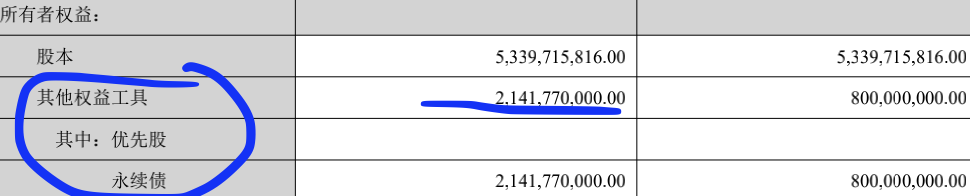

实际上,通过做大权益总额来调控净资产负债率是房企的惯用手法。从财务数据发现,金科股份将优先股、永续债在财务报表中归入到所有者权益下项目的“其他权益工具”。

2020年上半年,金科股份的“其他权益工具”仅为9.37亿元。半年后,金科股份的“其他权益工具”在年报中被大幅提高到21.42亿元,同比大增167.72%。在2017年-2019年期间,金科股份的“其他权益工具”出现下降,降幅分别为41%、0%、53%。在2020年,这一指标却出现大增。

图源:金科股份2020年财报

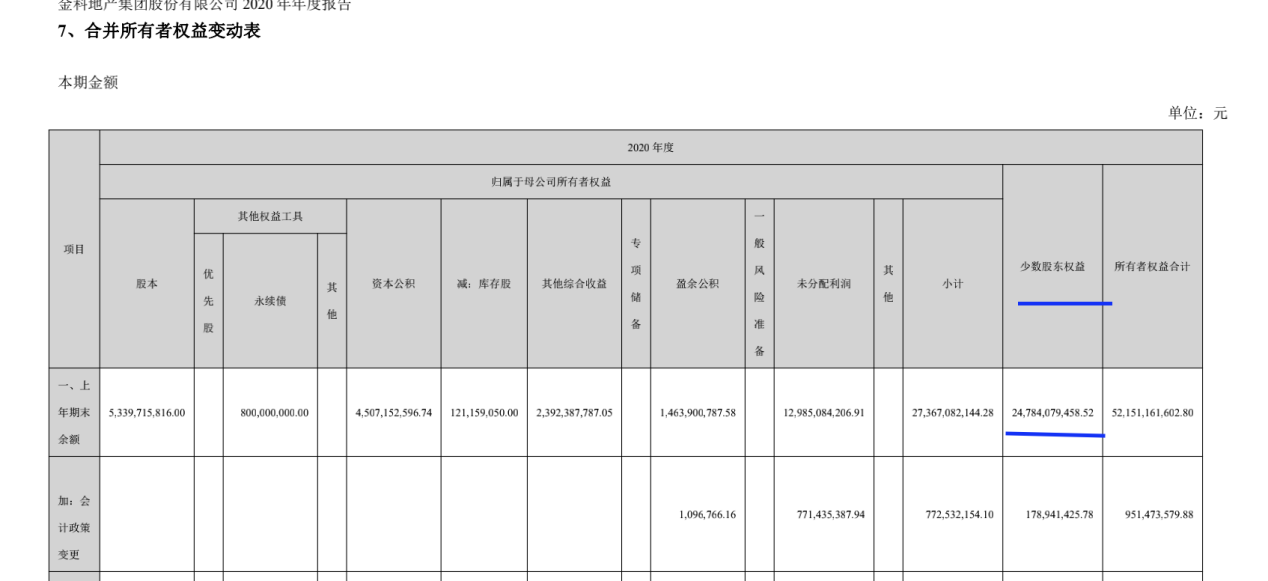

图源:金科股份2020年财报另外,金科股份的“少数股东损益”数据出现大幅度变化。年报显示,2020年金科股份的少数股东损益为26.74亿元,相比2019年的6.81亿元,同比大幅增加292.65%。

在陈霄看来,以金科的发展规模来说,财务相对来说较稳定,不会出现如此迅速的财报反转,根据2020年财报限制金科地产少数股东损益比重大幅提升,或存在明股实债的嫌疑。

一般而言,少数股东的净资产收益率高于母公司股东的净资产率,说明少数股东赚了,反之,如果少数股东的净资产收益率低于母公司股东的净资产收益率,说明少数股东亏了,如果少数股东亏损明显,则会被质疑公司存在操纵少数股东,通过明股实债的方式降低企业的负债水平。

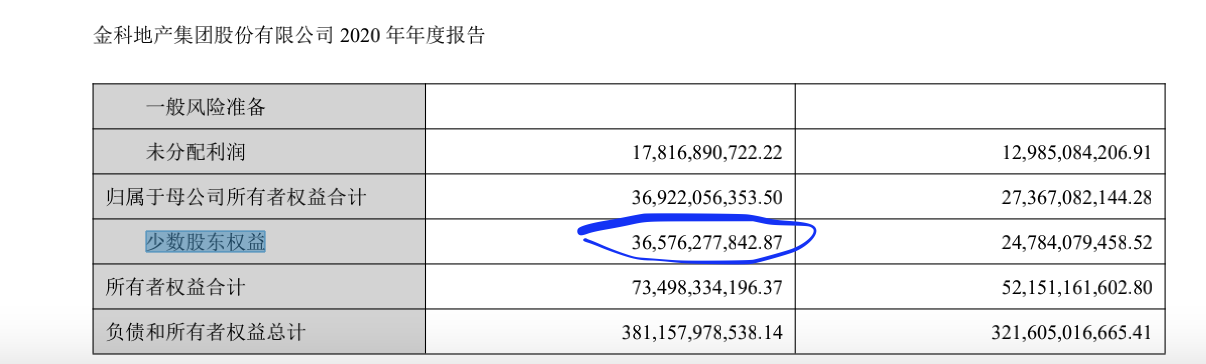

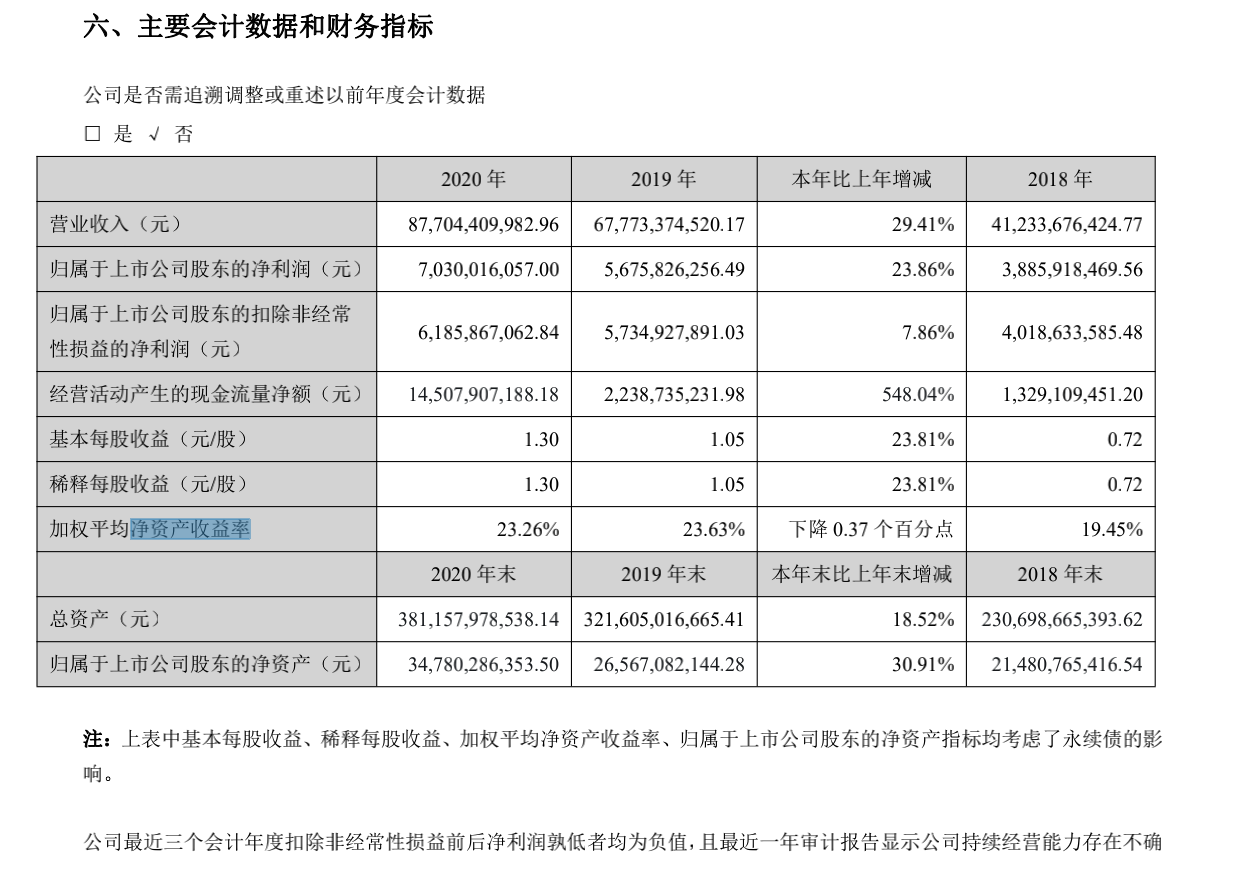

据不完全计算,金科股份从2018-2020年归属于公司股东的净资产收益率分别为19.45%、23.63%、23.26%,而少数股东的净资产收益率在2018-2020年则分别为0.92%、2.75%、7.3%,显然,金科少数股东亏了。

2019年金科少数股东权益 图源:2020年财报

2020年金科少数股东权益 图源:2020年财报

图源:2020年财报

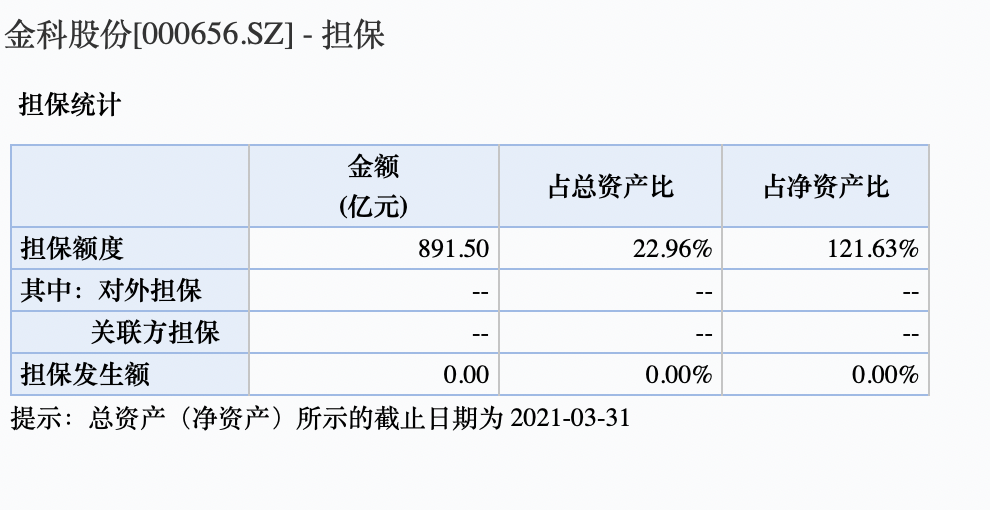

《商学院》记者从公开数据获悉,截至2021年3月31日,金科股份“担保余额合计”高达891.5亿元,占总资产比例的22.96%,占净资产比例的121.63%,这部分属于金科股份非并表子公司的负债。

数据来源:Wind

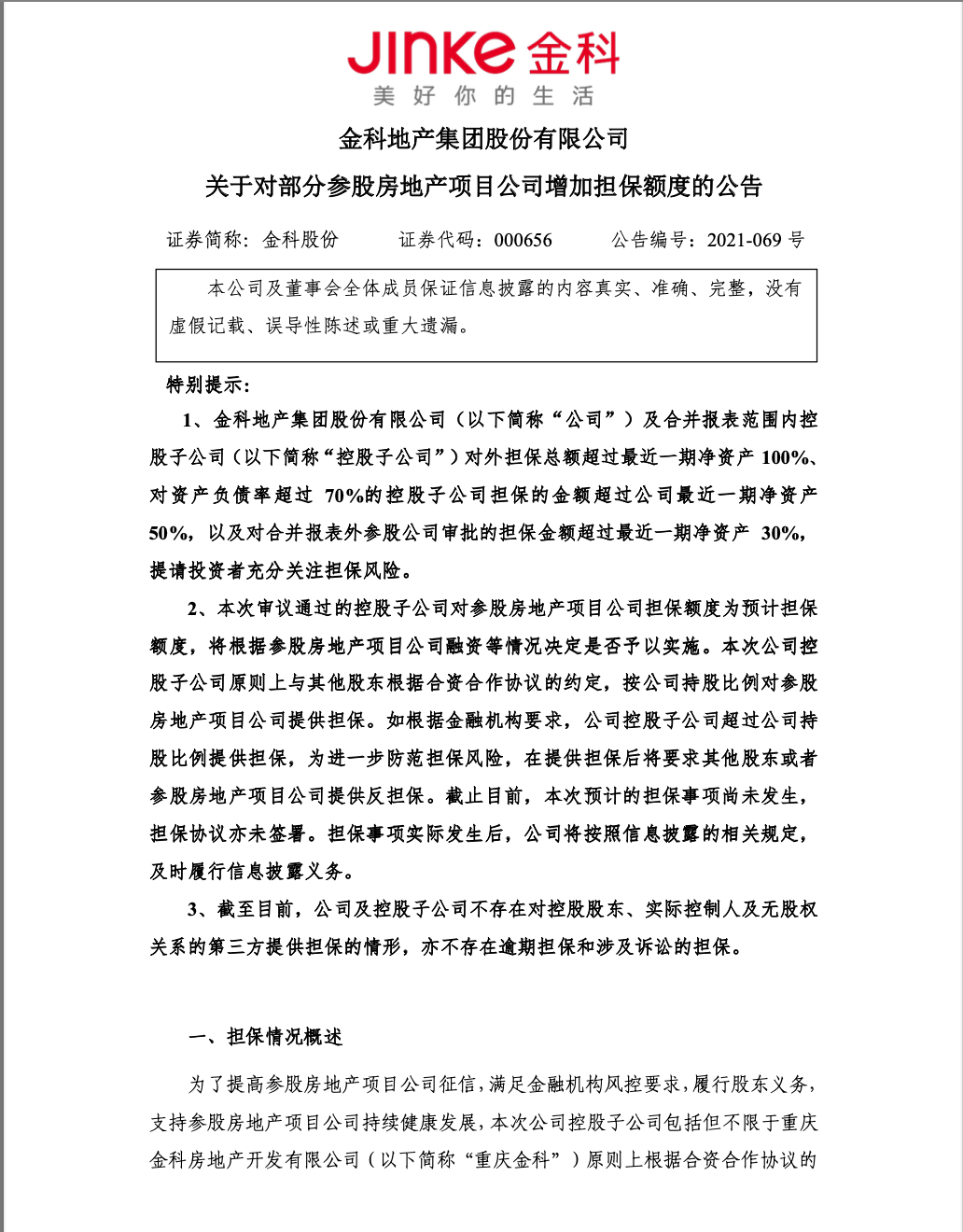

在高额的担保额后,金科并没有降低对参股房地产公司的担保额,反而在近日增加了对部分参股房地产项目公司的担保额度。

在陈霄看来,金科股份未并表负债规模如此之高,“担保余额合计”高达873.09亿元,这些都不会计入债务报表,或有通过表外子公司隐藏公司巨额负债的嫌疑。

“担保+抽调”模式存疑

就在不久前,金科还发布公告称,将合作方按股权比例调用控股子公司富余资金,一面是提高子公司的额度,另一面是调用子公司的富余资金,金科独特的“担保+抽调”模式,也让金科获得了大额的流动资金,却不需要并表负债,大大降低了金科的资产负债率。

而金科股份也通过不断成立多家子公司的方式,对新成立的子公司进行担保,而后便以“盘活存量资金,加快资金周转”为理由对该公司的“富余”资金申请调转,而子公司由于非金科个人控股,所以很多这部分调用资金不必并表到负债,一定程度上降低了金科的负债水平。

图源:Wind

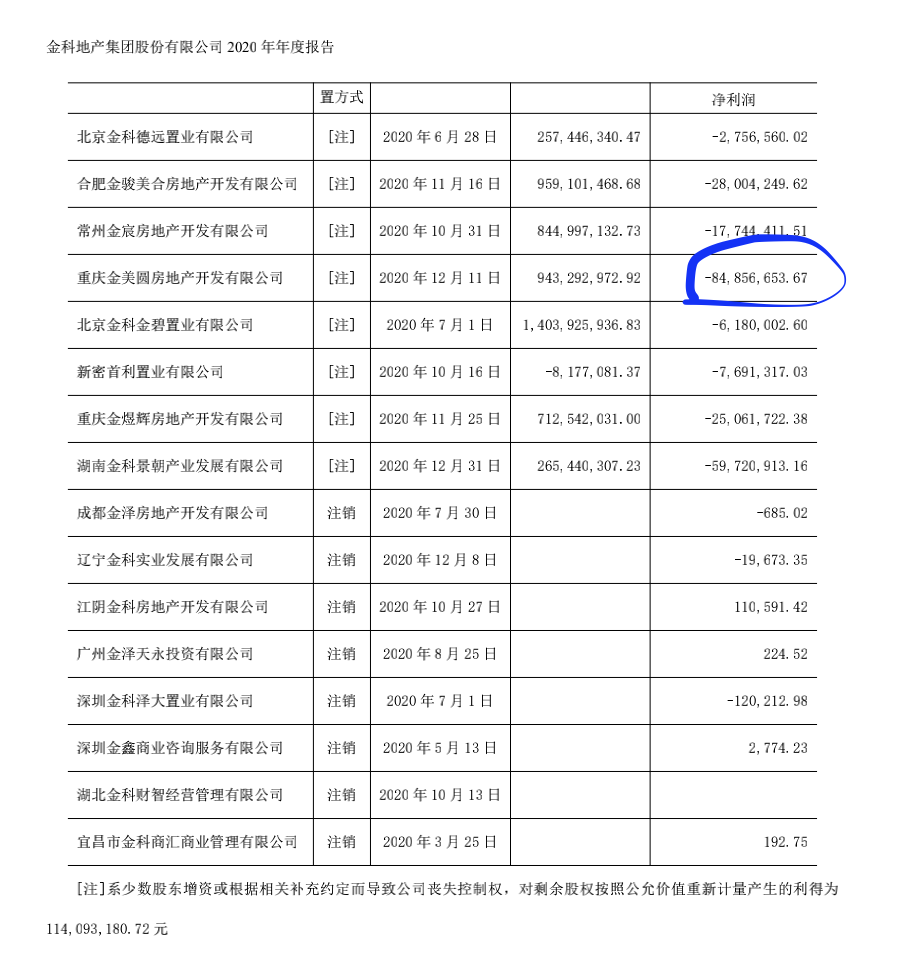

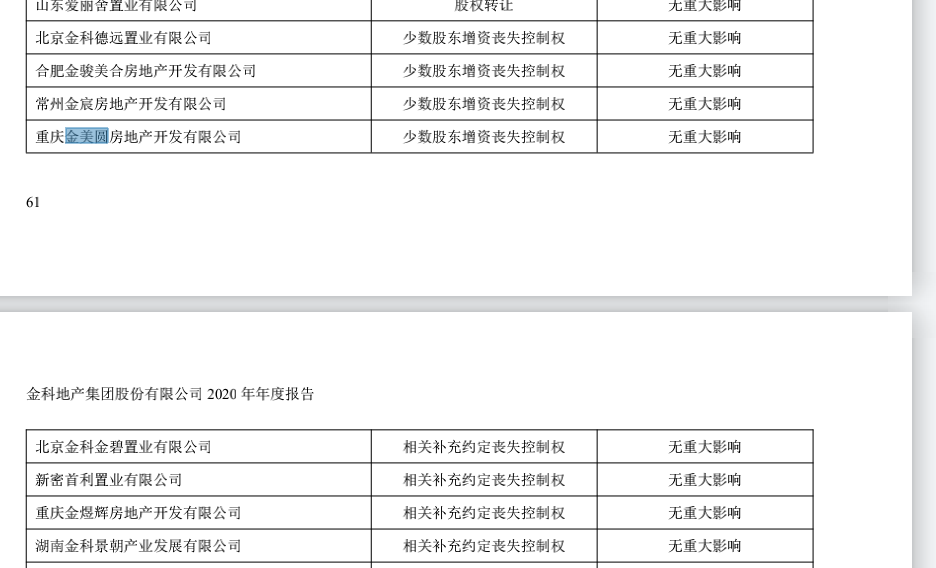

《商学院》记者从金科2020年报获悉,金科股份有8家子公司因“少数股东增资”或“相关补充约定”丧失了控股权,这也意味着,金科股份财务报表无需并表这8家公司,自然这8家公司的负债也无需计入金科的负债科目中。

以重庆金美圆有限公司为例,该公司成立于2019年4月底,成立时金科股份持有其51%的股权。重庆金美圆有限公司的另一个股东为美的西南房地产发展有限公司,持股比例为49%,

成立两个月后,金科股份按照股权比例为重庆金美圆4.7亿元的债务提供连带责任担保,担保到期日为2022年9月22日。

紧接着,金科股份马不停蹄地从重庆金美圆调取富余资金共计4.7亿元,期限两年,不计息。

图源:2020年年报

图源:2020年年报

而从重庆金美圆2020年财务数据观测,2020年该公司的净利润亏损8485万元,而在该公司贷款后,担保获得款项立即被金科调用,重庆金美圆自身的经营状况却极为堪忧。

而这并非个例,据《商学院》记者不完全统计,2020年,金科从多家控股子公司调取富余资金,总额高达百亿元,2021年以来,金科控股调取控股子公司富余资金的动作还在继续。

2021年4月27日,金科股份申请从控股公司调取富余资金4.277亿元;2021年3月18日,金科股份申请从控股公司调取富余资金11.9亿元。

图源:公告

金科股份从控股子公司调取富余资金用于支持自身的动作还在继续,在此番动作下,金科股份真实的债务情况究竟是怎样的,对此,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20