热点 | 燕京啤酒“四十有惑”:董事长被立案调查,不做“大哥”好多年

在国庆假期的最后一个休假日,燕京啤酒(000729.SZ)董事长兼总经理赵晓东被立案调查。就此,40岁的燕京啤酒的现状引发关注。这位曾经的“老大哥”前路如何,也充满了不确定性。

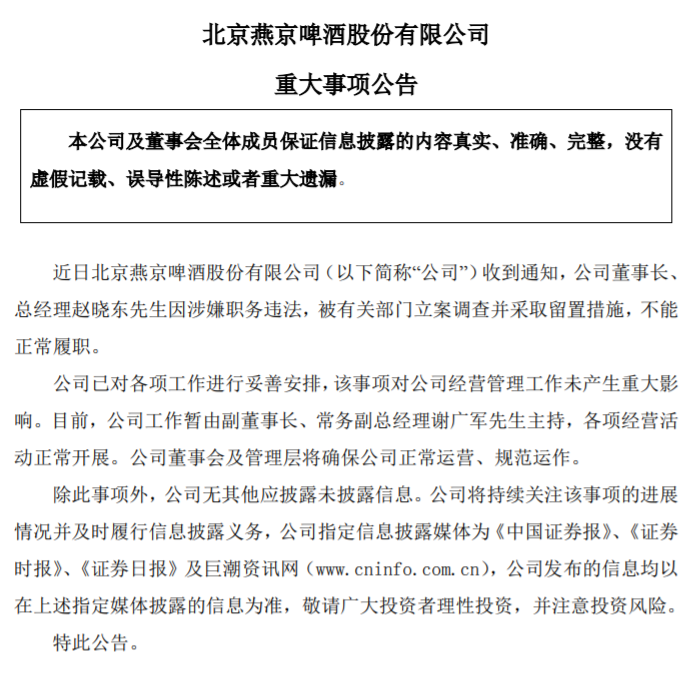

10月8日,燕京啤酒公告披露,公司董事长、总经理赵晓东因涉嫌职务违法,被有关部门立案调查并采取留置措施,不能正常履职。公司工作暂由副董事长、常务副总经理谢广军主持。

(图片来源:燕京啤酒公告)

受董事长被立案消息的影响,燕京啤酒股价连续3个交易日下跌。雪球数据显示,10月8日(当天未开盘,9月30日至10月8日股价不变),燕京啤酒收盘价为8.43元,总市值237.6亿元;而到10月13日,其收盘价已经跌至7.86元,总市值缩水至221.54亿元。

也就是说,在3个交易日(5个自然日)内,燕京啤酒总市值已经蒸发超16亿元。

值得注意的是,燕京啤酒要头疼的绝不仅仅是董事长涉嫌职务违法风波,还有长期低迷的发展势头,以及未来在啤酒行业中高端领域的布局争夺。

董事长被立案侦查

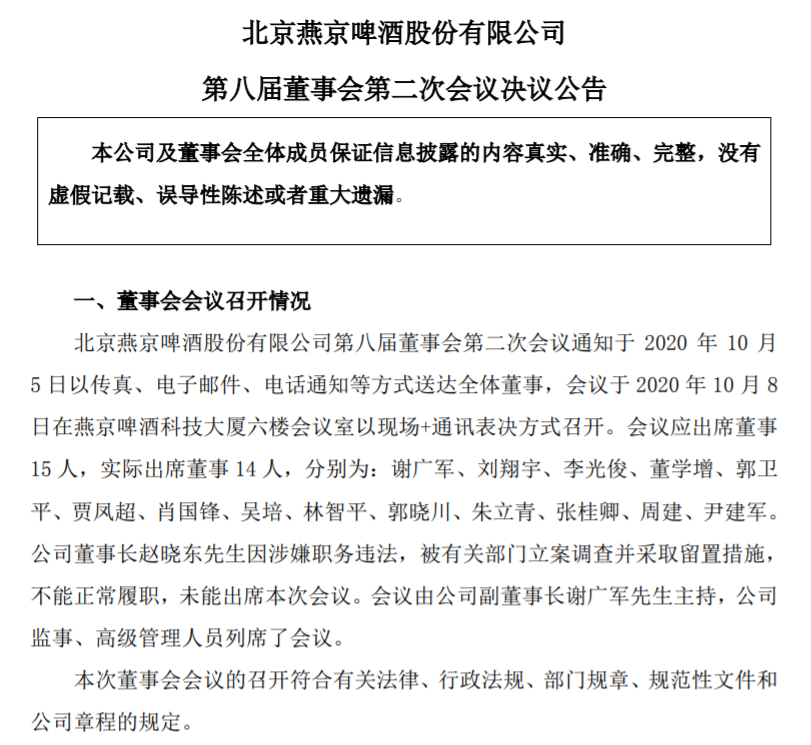

《商学院》记者注意到,燕京啤酒在10月8日公告了董事长、总经理赵晓东被立案事宜。然而,在该公告发布的同日,燕京啤酒还发布了第八届董事会第二次会议公告,决定推举公司副董事长、常务副总经理谢广军代行董事长、法定代表人职责。

这份董事会会议决议公告还显示,会议通知于2020年10月5日以传真、电子邮件、电话通知等方式送达全体董事。这意味着,燕京啤酒至少在10月5日便已获悉董事长、总经理赵晓东被立案调查并采取留置措施的消息。

对于董事长、总经理赵晓东涉嫌职务违法的具体缘由、当前进展、对公司发展的影响,以及赵晓东在9月中旬的董事会换届选举中刚获连任便被立案调查等问题,《商学院》记者向燕京啤酒发送了采访函。

不过,燕京啤酒并未作出具体回复,仅向《商学院》记者表示:“公司已召开董事会推举副董事长、常务副总经理谢广军先生代行董事长、法定代表人职责,直至选举产生新的公司董事长为止。公司已对各项工作进行妥善安排,该事项对公司经营管理工作不会产生重大影响。公司董事会及管理层将确保公司正常运营、规范运作。”

中国食品行业分析师朱丹蓬指出,燕京啤酒属于国企,而国企一般有非常完善的干部梯队的培养以及整个内控体系的完善,那么其往往不会因为某一领导人出事而受到影响。更何况国企有很完善的抗风险或者说危机预案的布局。

“所以燕京啤酒不会因为赵晓东的离开而出现混乱的局面,后者被立案调查其实对燕京啤酒来说没有什么影响。”朱丹蓬总结道。

此外,中国消费品营销专家肖竹青则分析指出,赵晓东是守业型的管理者,整个燕京啤酒体系循规蹈矩墨守成规,赵晓东被查对燕京啤酒现状不会有什么大的影响,但是行业会对继任者寄予厚望,因为处于尴尬地位的燕京啤酒更需要一位有魄力、有前瞻性的掌舵人引领它经营体制转型,重视中高端啤酒市场培育,巩固并拓展根据地市场,扭转被动挨打的尴尬局面。

“燕京啤酒目前不是撤换一个董事长就能解决问题,而是需要转换经营决策机制的顶层设计。”肖竹青表示。

昔日“老大哥”掉队?营收、净利双双下滑

据了解,燕京啤酒长期以行业“老大哥”的形象存在,在40多年的发展历史当中,一度叱咤风云。

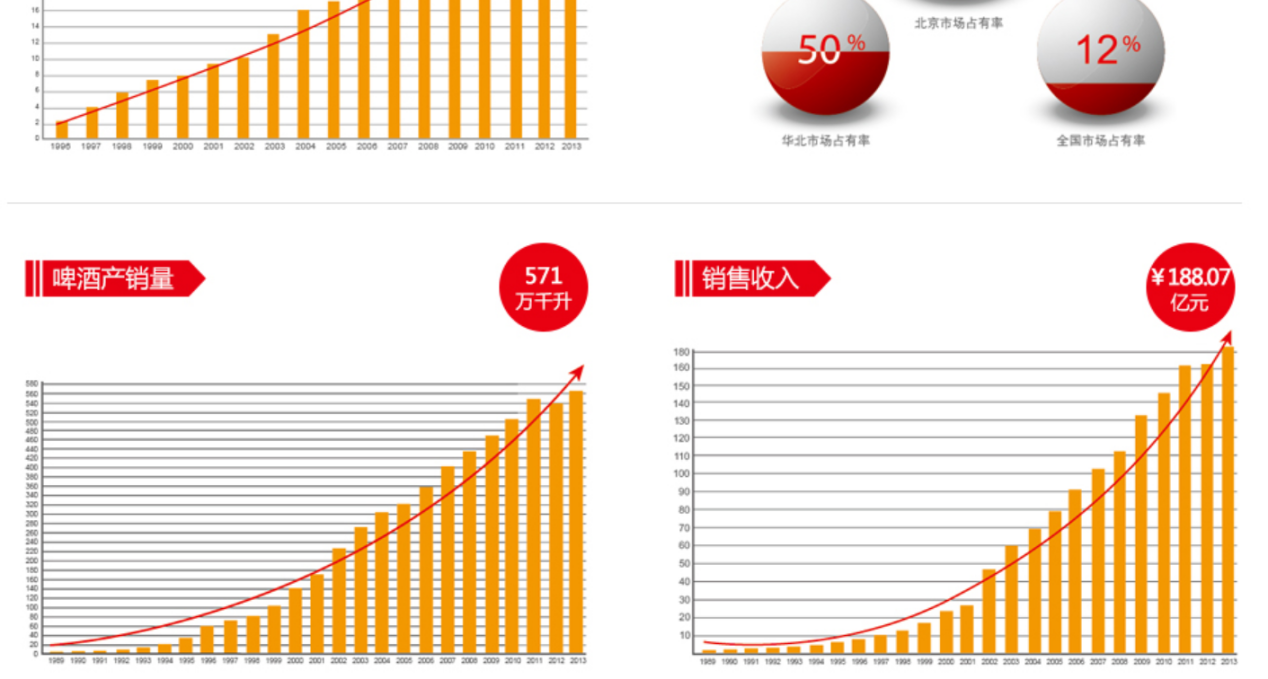

燕京啤酒官网显示,从1980年成立之初,其接下来几年内每年增产1万吨,此后增产产量更是不断增长。1999年至2013年,燕京啤酒产量每年增长30万吨以上。

(图片来源:燕京啤酒官网)

值得一提的是,在1997年,燕京啤酒登陆资本市场,分别实现了香港红筹股上市和深交所A股上市。如今,燕京啤酒已经历过7次募集资金,融资总额70多亿元。

(图片来源:燕京啤酒官网)

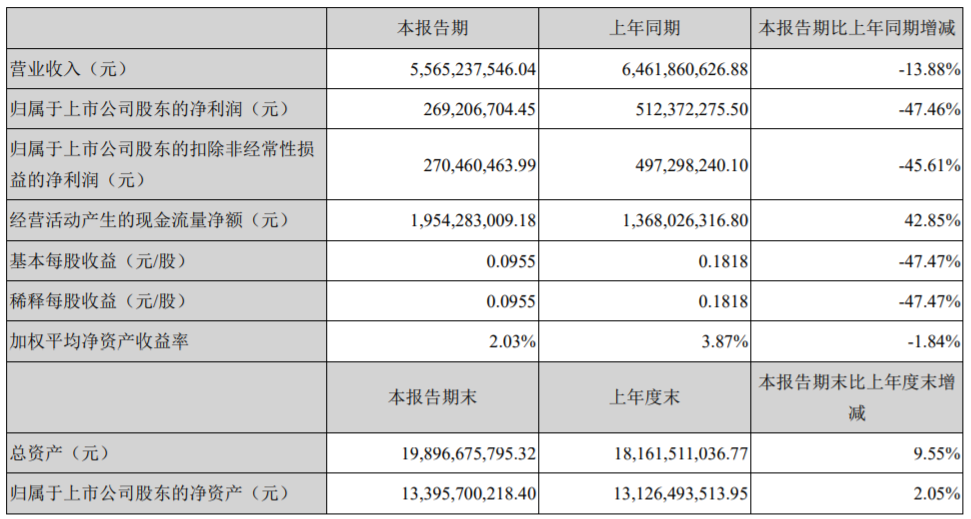

然而,昔日“老大哥”却业绩滑坡。2020年上半年财报显示,报告期内,燕京啤酒营业收入55.65亿元,同比下降13.88%;归属于上市公司股东的净利润2.69亿元,更是同比大降47.46%。

(图片来源:燕京啤酒2020年上半年财报)

对此,燕京啤酒回复称,2020年新冠疫情的发生,使消费市场萎缩,对公司生产、经营产生不利影响。公司在做好疫情防控的前提下,有序推进各项工作,高效发展,啤酒销量从4月份开始实现连续增长,营业收入显著提速,净利润同比增长达两位数。

燕京啤酒表示,2020年4—6月,公司实现啤酒销量149.35万千升,同比增长6.83%;实现营业收入35.6亿元,同比增长18.14%;实现利润6.5亿元,同比增长10.56%;实现归属于上市公司股东净利润5.15亿元,同比增长13.60%。

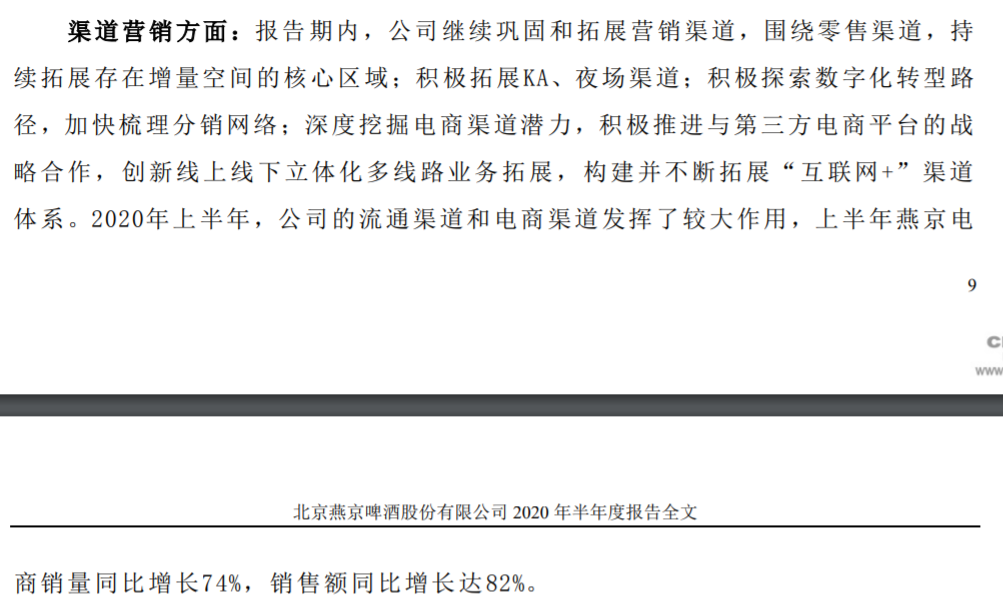

而且,在2020年上半年,燕京啤酒称流通渠道和电商渠道发挥了较大作用,上半年其电商销量同比增长74%,销售额同比增长达82%。

(图片来源:燕京啤酒2020年上半年财报)

不过,回归到整体业绩上来,同样经受疫情等因素的冲击,与竞争对手相比,燕京啤酒的“成绩单”确实显得有些“不够看”。

数据显示,2020年上半年,青岛啤酒、华润啤酒、珠江啤酒、重庆啤酒、香港生力啤等5家啤酒企业营收下滑但净利润上涨。

其中,青岛啤酒营收同比下滑5.27%,净利润同比增长13.77%;华润啤酒营收同比下滑7.5%,净利润同比增长11.1%;珠江啤酒营收同比下滑4.84%,净利润同比增长16.04%;重庆啤酒营收同比下滑4.45%,净利润同比增长3.06%;香港生力啤营收下滑8.39%,净利润扭亏为盈。

此外,惠泉啤酒甚至实现了营收和净利润的双增长,营收同比增长7.93%,净利润同比增长48.5%。

而燕京啤酒、*ST西发、百威亚太、兰州黄河4家企业成了“难兄难弟”,营收、净利润双双下滑。其中,*ST西发营收同比下滑1.36%,净利润同比下滑4.43%;百威亚太营收同比下滑23.5%,净利润同比下滑69.47%;兰州黄河营收同比下滑34.97%,净利润同比下滑143.95%。

对此,第三方独立研究机构透镜公司创始人况玉清指出,整体来看,全国性布局的啤酒企业和强区域型(经济发达或啤酒消费者集中的地区)在市场能力和成本控制方面更有优势,所以全国性布局的青岛啤酒和华润啤酒表现较好,珠江啤酒(经济发达地区)和重庆啤酒(重庆是啤酒消费大区)以及惠泉啤酒(福建啤酒消费者排名靠前,且经济发展也强)表现良好。

“业务不好的多是弱区域布局的,受限于消费潜力表现不好也属正常。至于燕京啤酒,立案董事长都已经被调查;另外,百威啤酒作为外资啤酒品牌在中国市场从来就不强势,本土企业太强了。”况玉清补充道。

连续4年营收负增长,发展空间遭质疑

实际上,2020年上半年营收、净利润双双为负并不意外,燕京啤酒的发展颓势及增长压力早已显现。

在2013年,燕京啤酒业绩达到高峰——啤酒产销量571万千升、销售收入188.07亿元、实现利税39.52亿元、利润9.71亿元。甚至在经济规模(包括利税总额、啤酒产销量、销售收入、有形资产等)上,燕京啤酒官网也基本以2013年的发展数据为主。

(图片来源:燕京啤酒官网)

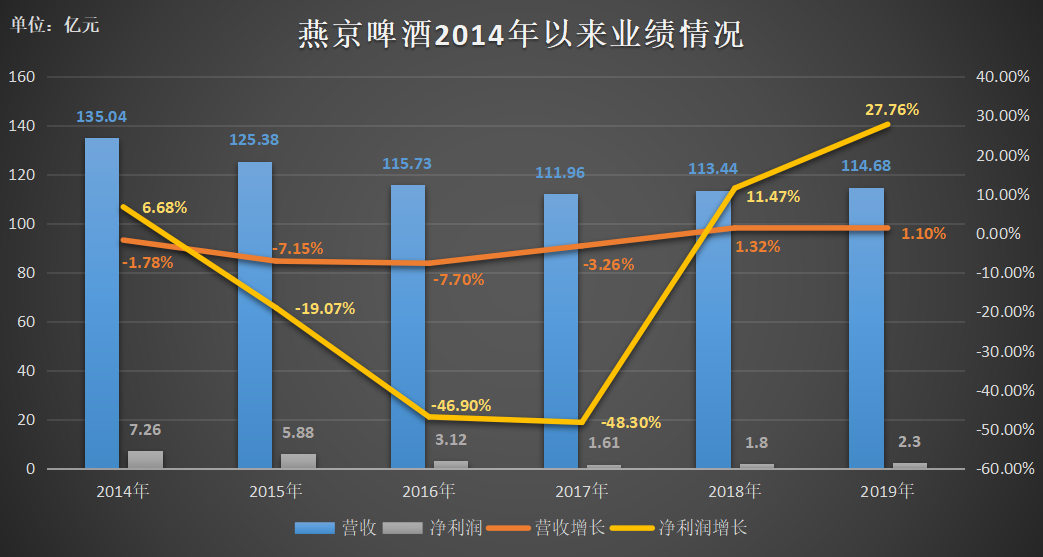

但在2013年、2014年之后,燕京啤酒的营收、净利润等主要业绩指标便开始走下坡路。据了解,燕京啤酒上市以来的营收最高峰在2013年,营收为137.48亿元。而在2014年,燕京啤酒净利润为7.26亿元,此后也再无其他年份的净利润额能够出其右。

财报数据显示,2014至2017年,燕京啤酒营收分别为135.04亿元、125.38亿元、115.73亿元、111.96亿元,其营收增长率均为负。2015年至2017年,其净利润分别为5.88亿元、3.12亿元、1.61亿元,净利润增长也均为负,甚至连续两年下降近50%。

(图片来源:《商学院》根据燕京啤酒财报数据整理)

直到2018年、2019年,燕京啤酒营收及净利润增长率才转正。不过,其在2018年、2019年的营收增长分别仅有1.32%和1.10%。

值得一提的是,也正是在2017年,赵晓东走马上任之后,燕京啤酒实现了2018年、2019年的小幅增长。

不过,朱丹蓬认为,赵晓东上任以来,对于燕京啤酒高端产品以及年轻化产品都有布局,但是整体效果与进程都不是非常理想。首先,燕京啤酒整体运营并不理想,最核心的原因就是其体制机制不能够匹配市场经济的运营。

“其次,燕京啤酒体量比较小,市场覆盖面也比较小,只是在北京、内蒙古、两广以及福建等地区销售发展,还称不上是真正意义的全国性品牌。所以在整体创新升级的过程中,它的整体(发展)空间并不大,这是制约它整体发展的一个很重要的因素。”朱丹蓬补充道。

中高端及年轻化转型能否“翻身”?

诚然,燕京啤酒的高端产品以及年轻化转型已经在路上。

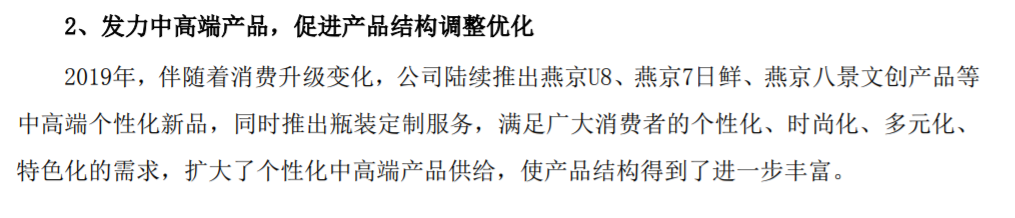

燕京啤酒2019年财报显示,伴随着消费升级变化,公司陆续推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端个性化新品,同时推出瓶装定制服务,扩大个性化中高端产品供给。

(图片来源:燕京啤酒2019年财报)

与此同时,燕京啤酒还求助偶像明星。今年5月,燕京啤酒牵手流量明星王一博,后者作为燕京啤酒的代言人为燕京U8助力,以塑造品牌年轻化形象。

(图片来源:燕京啤酒官方微博)

而啤酒行业的中高端化转型也几乎是大势所趋。朱丹蓬指出,中国的啤酒市场有一个高端化的过程,这个过程首先要看消费端的高端化需求,之后是产业端为了匹配、满足消费端的核心需求和诉求之后,也纷纷布局高端。“从华润啤酒收购喜力、青岛啤酒的整个高端布局,再到百威在高端以及超高端的布局,包括嘉士伯的1644系列酒,等等,我们不难看出,整个中国的啤酒市场已经从数量往质量方面转变。”

那么,燕京啤酒当前中高端转型及品牌年轻化的成效及前景如何?其又能否通过发力中高端市场和品牌年轻化“翻身”?

对此,燕京啤酒仅对《商学院》记者表示,“燕京啤酒的全国大单品燕京U8已成厚积薄发姿态。据统计,燕京U8仅在中秋、国庆双节前一周市场调拨量环比增长30%,在大型商超、连锁餐饮,燕京U8已成为酒水饮料品类的‘带货王’。”

不过,朱丹蓬指出,燕京啤酒在当前体制机制的约束下,在整个高端化和年轻化转型领域,应该是没有太大的创新升级跟迭代的空间和机会。在高端化布局方面,燕京啤酒也缺乏资金与市场投入,高端化、全国化进程难以完成。

肖竹青表示,中国啤酒有两大流派:以百威英博为代表的市场导向流派,以培育市场为目的,敢于超越短期盈亏管控,勇于前置性市场投入。以燕京啤酒为代表的财务管控导向,为完成财务管控指标,依据回款销售收入决策市场投入。不过,燕京啤酒这样的管控模式决策效率低,中高端品种市场投入保守,市场经营墨守成规,对任期内考核指标负责,缺乏中长期中高端品牌培育的长远规划,只能在中低端品种领域微利经营。

因此,在中高端转型方面,肖竹青认为,目前燕京、华润雪花和青岛啤酒都在布局中高端啤酒品类培育,但是目前中高端啤酒领域仍然是百威英博啤酒一家独大,主要原因还是保守的财务管控导向市场投入体制制约了国产啤酒的高端化消费者品牌互动和口感培育这样的前置性市场投入。

“燕京啤酒目前最大的压力,是在高端啤酒品牌百威英博和产量最大、生产基地布局最完善的华润雪花啤酒挤压下,造成燕京‘根据地市场’萎缩,吨酒毛利微薄,中高端啤酒新品推广乏力,市场地位逐渐边缘化。”肖竹青表示。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号