热点 | 珠江实业营收利润双降 发债输血资金链压力空前

日前,广州珠江实业开发股份有限公司(以下简称:珠江实业,600684.SH)发布了2019年年度报告。财报显示,2019年珠江实业实现营业收入约29.48亿元,同比减少13.41%;实现归属于母公司净利润2.19亿元,同比减少10.67%;与营收下滑相随的是,其销售金额也在下降,2019年珠江实业累计实现销售金额23.89亿元,同比下降约20%。

值得一提的是,2019年珠江实业在扣非后的归母净利润出现亏损,亏损金额约为1.73亿元,同比大幅下滑235.5%。

财报显示,公司第二、三季度出现亏损,主要原因是房地产项目销售毛利润下降,而公司财务费用增加;第四季度,公司销售收入有所增加,且海南锦绣股权出售为公司带来投资收益约2.91亿元,故当季度实现盈利,但扣除非经常性损益以后仍然亏损。

作为成立较早的房地产综合开发的珠江实业近些年其营收规模一直维持在几十亿左右,甚至在2018年出现下滑,到2019年营收已经连续下滑两年。珠江实业何以起了个大早、却赶了个晚集?未来会怎样调整战略?《商学院》记者就相关问题致函珠江实业,截至发稿日,并未收到对方回复。

发债“输血”

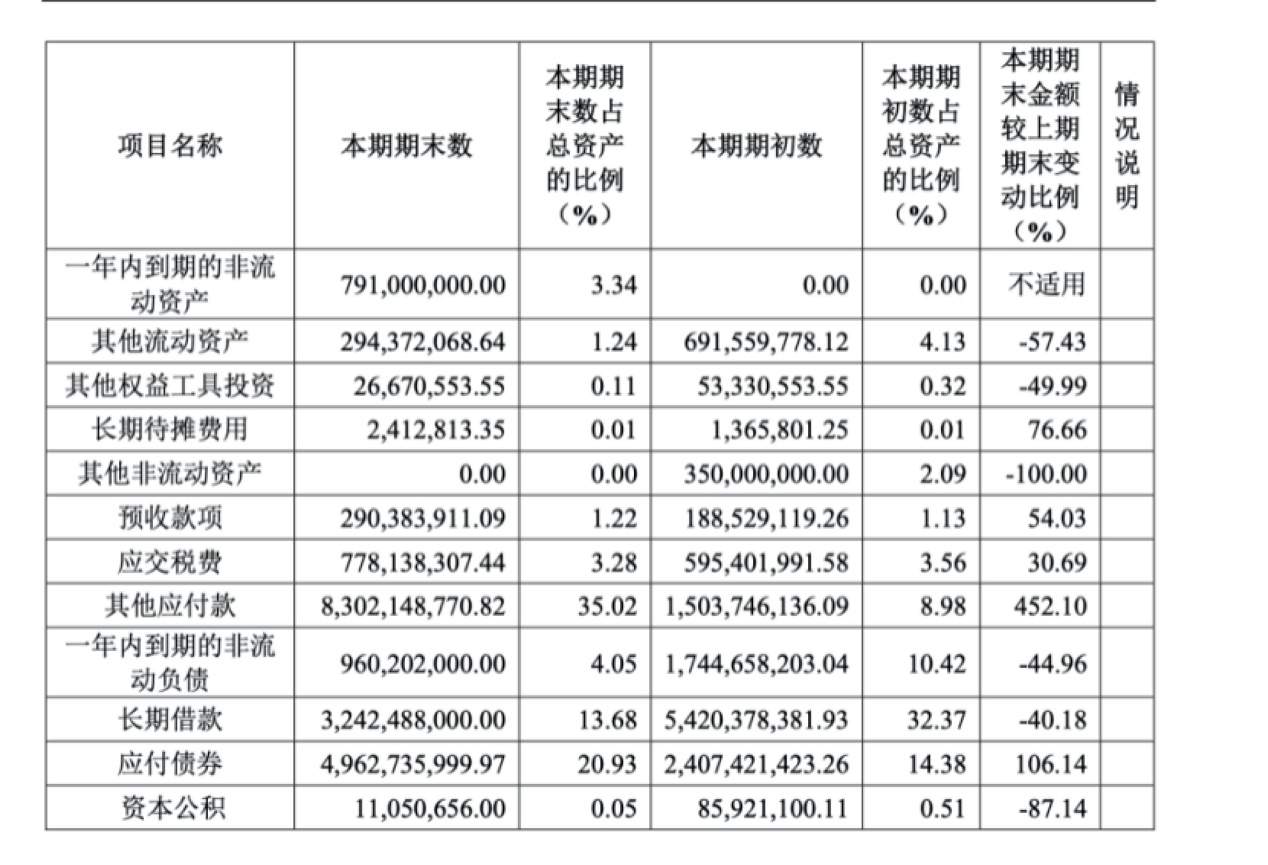

年报披露,截至2019年末,珠江实业流动负债达107.1亿元,同比增加134.8%;资产负债率为81.91%,2017年-2018年的数据分别为71.6%、75.9%,资产负债率连续三年走高。

值得注意的是,2019年公司账面货币资金约20亿元,其他流动资产约2.94亿元,一年内到期的非流动负债约9.6亿元,长期借款约32.43亿元,广义货币资金低于总债务,存在一定资金缺口。

同时,2019年珠江实业经营活动产生的现金流为-1.23亿元,去年同期为4.67亿元,同比减少 126.25%,公司解释主要原因是本年新增房地产项目导致的拍地以及工程支出增加所致。

相较上期,珠江实业投资活动产生的现金流量净额同比增加 48亿元,主要是公司 2019 年处置南锦绣和收回部分债权本金所致;筹资活动产生的现金流量净额同比减少 150.46%,主要是偿还银行借款增加和取得借款减少所致。

珠江实业在2019年第四季度,通过海南锦绣股权出售带来投资收益约2.91亿元,销售收入有所增加,故当季度实现盈利,但扣除非经常性损益以后仍然亏损。2019年珠江实业在扣非后的归母净利润出现亏损,亏损金额约为1.73亿元,同比大幅下滑235.5%。

同济大学管理学博士、上海市经济与信息委员会专项评审专家库专家孙文华指出,这里有个关键字——扣非净利润,指的是在净利润基础上扣除非经常性损益之后的利润,这个非经常性损益,在利润表表主要反应为:投资收益、公允价值变动损益、以及营业外收入和支出。用大白话解释一下,就是指扣除非正常性收入、非持续性收入后的真实盈利。这个指标就如去除“美颜相机”,还原真实盈利真相的指标。

所以,在阅读报表时,上市公司净利润增长,但扣非净利润为负的,就是用了“美颜相机”了,要重点留意。

在接受《商学院》记者采访时,中南财经政法大学数字经济研究院执行院长盘和林指出,扣除非经常性损益以后出现亏损,表示主营业务不健康,或靠政府补贴,出卖资产来实现利润的增长。

盘和林认为观察一个上市公司或者企业,扣除非经常性损益净利润更有参考价值。因为通过非主营业务来增加利润是不可持续的,不能总有资产变卖。

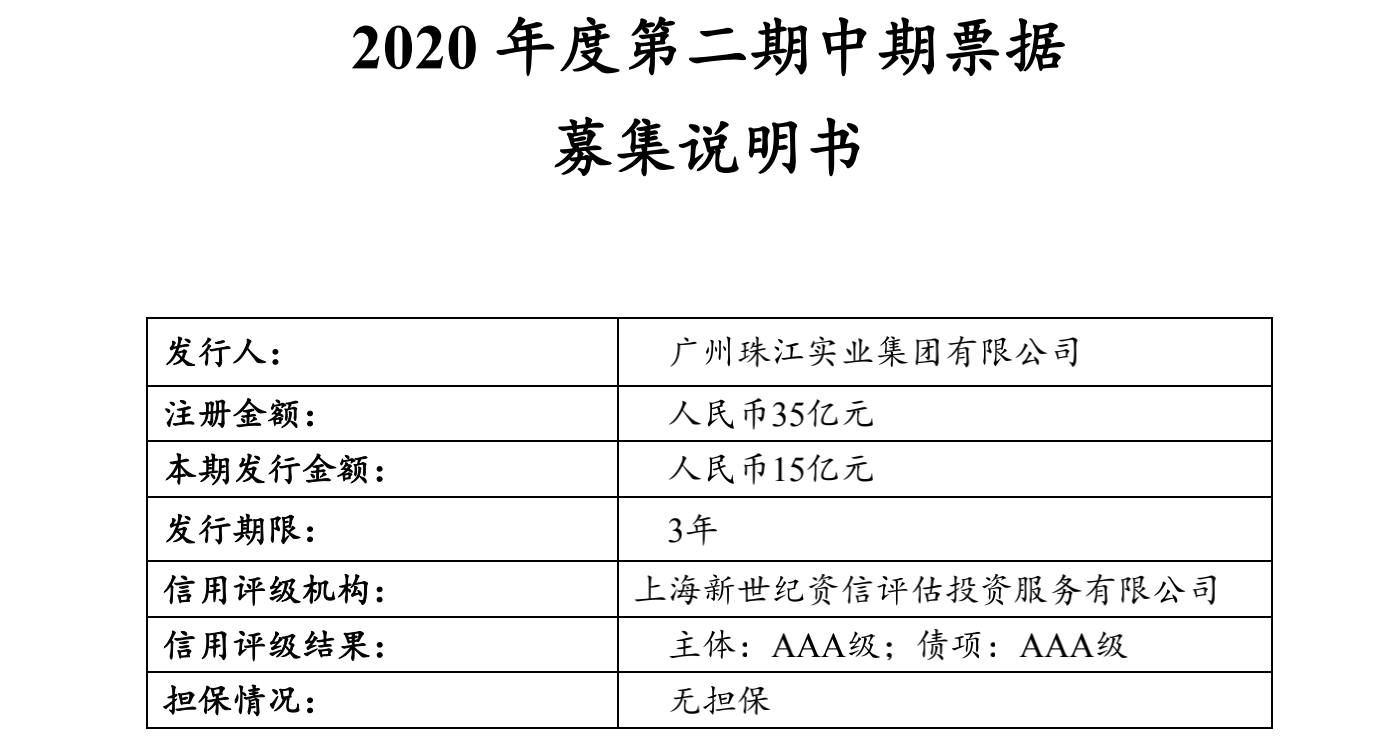

4月7日上海清算所信息披露,珠江实业控股股东广州珠江实业集团有限公司(以下简称珠江集团)拟发行2020年度第二期中期票据,发行金额15亿元,期限3年。

关于募集资金用途,该中期票据用于偿还到期20粤珠江(疫情防控债)SCP001。其中1.5亿元用于补充集团本部及下属子公司因防控疫情等原因而支出的流动资金;13.5亿元用于补充施工总承包与工程服务、物业经营管理及旅游酒店等非房业务板块日常经营活动所需营运资金。

此前3月6日,珠江集团发布公告称,拟发行2020年度第一期超短期融资券(疫情防控债),发行金额为15亿元,将于3月9日发行。

其中1.5亿元用于补充集团本部及下属子公司因防控疫情等原因而支出的流动资金;13.5亿元用于补充施工总承包与工程服务、物业经营管理及旅游酒店等非房业务板块日常经营活动所需营运资金。

新增土地资源不足,在售项目稀少

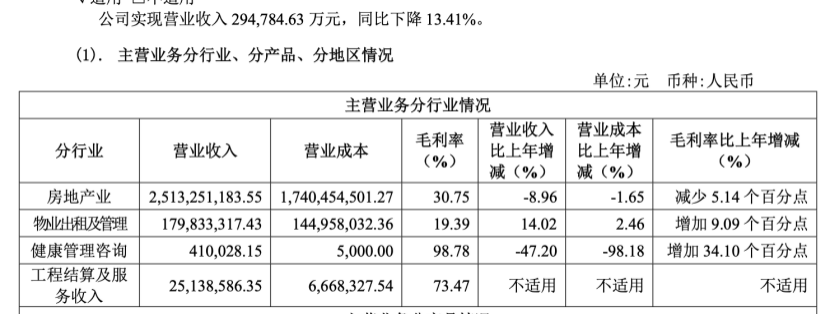

珠江实业主营业务有房地产业、物业出租及管理、健康管理咨询、工程结算及服务收入。其中房地产开发业务方面,全年累计实现销售金额23.89亿元,同比下降约20%;实现营业收入25.13亿元,同比减少8.96%,占营业收入比重85.26%。

珠江实业对于房地产营业收入同比减少8.96%的解释,主要是由于不同项目所处的不同销售环节。其中,珠江璟园、长沙珠江花城、长沙珠江郦城均处于销售的尾货阶段,受制于当地限购限售限价等政策及周边市场价格影响,项目去化压力较大;长沙珠江悦界商业中心处于开盘销售的次年,由于开盘销售当年去化较快,收入与成本基数较高,本期收入与成本同比下降较大,未来存在销售持续承压的风险。

同策咨询研究部总监张宏伟告诉《商学院》记者,珠江实业大部分项目分布在华南地区,在这个阶段上可能是更多成本投入,而利润回报在销售收入角度来还没有体现出来。所以在投入成本较高的阶段性可能企业利润会出现波动。

据2019年财报,珠江实业房地产开发业务集中在广州、湖南、安徽、海南等区域,截至2019年12月31日,珠江实业仅持6个在建房地产项目、13个在售项目,项目储备较少。

珠江实业新增持有待开发土地面积为8.11万平方米,规划计容建筑面积为617515.30平方米,其中四方公馆项目和塔岗村项目为土地市场竞拍获得的独立开发项目,白云湖项目为公司与广州地铁集团有限公司合作开发项目,公司在合作开发项目的权益占比为51%。

而2017年所拿的珠江天晨项目和1993年拿下JY-8地块已动工开发,故不再列示在房地产储备内。

值得注意的是,JY-8地块在1993年出让,早在1993年10月上市之时,珠江实业计划把部分募投资金用于JY-8地块的开发建设,但该地块随后就进入了漫长的停滞时期。珠江实业在2000年财报中提道:“前几年由于房地产市场持续低迷,特别是广州市写字楼严重供过于求,为降低投资风险,1994年以来,公司已暂缓对JY-8地块的投入。目前该项目已完成拆迁及土地平整工作,合作各方正积极寻找出路。”

JY-8地块位于广州中心城区成熟地铁商圈、中山四路和德政中路交界位置,然而这块地时隔24年直到2017年才正式动工。

知名地产分析师严跃进告诉《商学院》记者,上海的兴业太古汇项目,从2002年拿地到2017年才正常试业。其中一个原因,是说跟轨道交通有关系,项目如果靠近地铁商圈,计划可能会暂时缓一缓的。珠江实业JY-8地块也有可能是因为靠近地跌圈所以计划会有改变。他认为具体地块与商业地产运作有关系,有时候还会让位于城市的建设和规划。

北京金诉律师事务所主任王玉臣跟《商学院》记者解析道,闲置土地,是指国有建设用地使用权人超过国有建设用地使用权有偿使用合同或者划拨决定书约定、规定的动工开发日期满一年未动工开发的国有建设用地。

已动工开发但开发建设用地面积占应动工开发建设用地总面积不足三分之一或者已投资额占总投资额不足百分之二十五,中止开发建设满一年的国有建设用地,也可以认定为闲置土地。

《商学院》记者在中国工程项目信息网了解到,珠江实业的子公司广州捷星房地产开发有限公司JY-8地块商业楼裙项目,总建筑面积35690平方米,包括:商业建筑和地下停车场建设;开工时期是2017年,竣工时期是2022年。

知名地产分析师严跃进表示,近年来,国家出台了多项针对土地闲置的处置政策,例如2010年9月国土资源部颁布的《关于进一步加强房地产用地和建设管理调控的通知》,严格查处囤地炒地闲置土地行为,对企业自身原因造成土地闲置的,必须依法坚决查处。对政府及部门原因造成土地闲置的,住房城乡建设部门要积极配合国土资源主管部门,联合限期查办。

作为立较早的房地产综合开发的珠江实业越来越不具备竞争优势 ,在规模上已经明显“掉队”。近些年其营收规模一直维持在几十亿左右,甚至在2018年出现下滑,到2019年营收已经连续下滑两年。

孙文华认为珠江实业作为老牌房企,珠江实业需要高端的企业战略和经营战略。以前在资产扩张的年代资产是重要因素,现在需要智慧。

在行业竞争集中度提高的形势下,作为立较早的房地产综合开发的珠江实业越来越不具备竞争优势,未来会怎样调整战略?《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号