宜信被曝裁员,“瘦身”可否过冬?

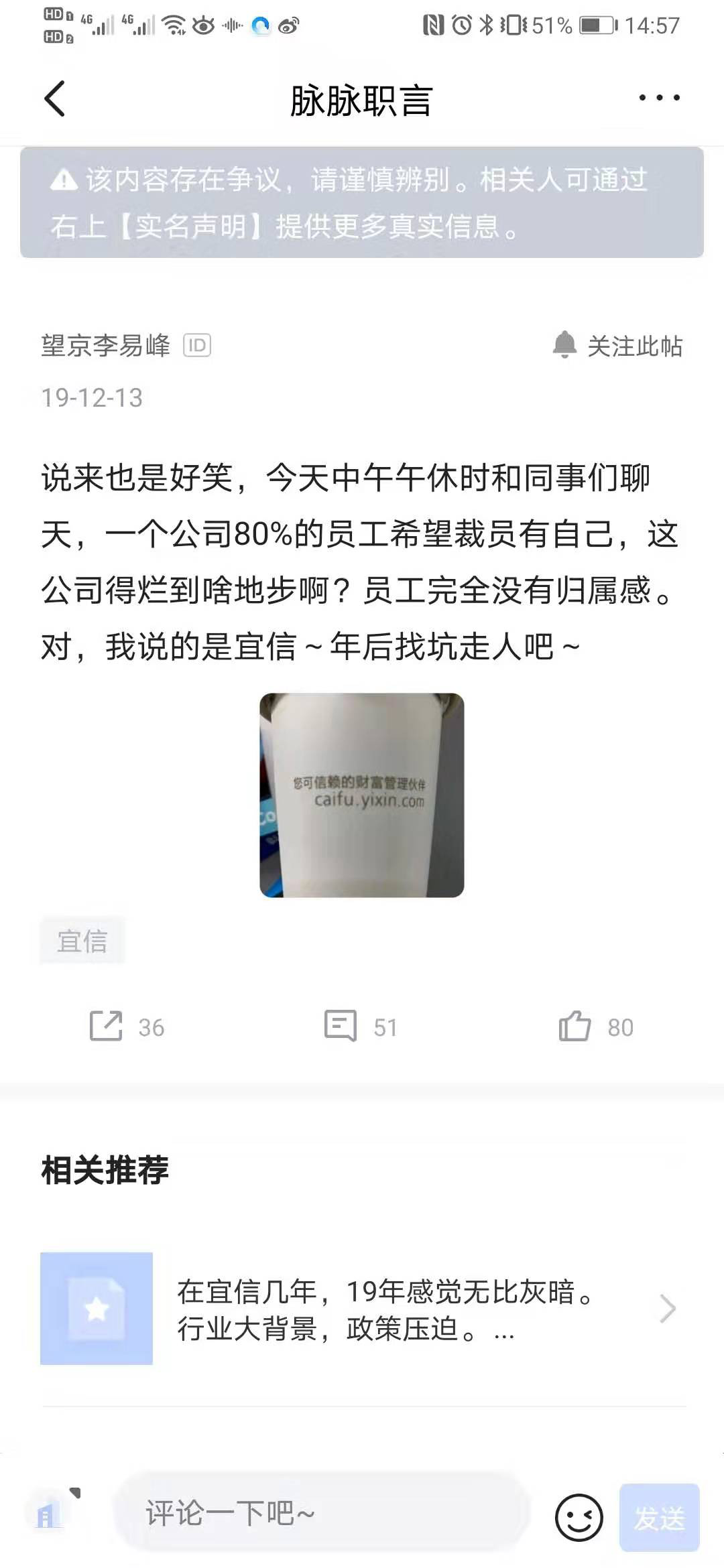

“说来也是好笑,今天中午午休时和同事们聊天,一个公司80%的员工希望裁员有自己,这公司得烂到啥地步啊?员工完全没有归属感。对,我说的是宜信。”

在脉脉上,关于宜信裁员的消息已经沸沸扬扬。接着就有宜人贷员工承认自己渴望被裁员。宜信裁员,已经不再是秘密。早有媒体报道称,宜信在裁员。

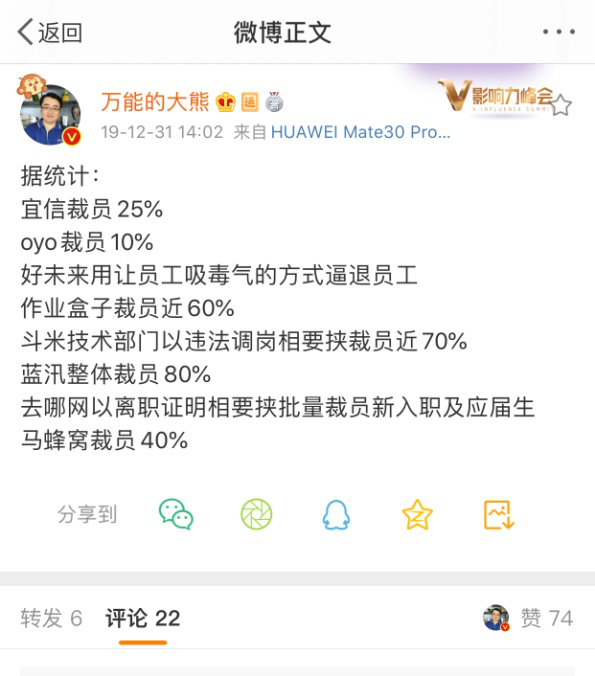

也有微博大V则表示,宜信裁员在25%左右。

《商学院》记者就裁员等相关问题求证宜信方面。宜信相关负责人在与记者电话沟通时表示,“裁员主要集中在普惠端,但25%这个数字不属实”。但是在随后给到记者的书面回复中则变成“消息不属实,公司经营状况良好”。

而对于裁员方案的相关问题,宜信方面并未明确回应,只是称“公司根据内部分级管理机制,不同营业部有不同的人员编制调整,每半年会调整一次。对于常态性离职员工,会签署正常的离职协议。”

离职还是“被离职”

在脉脉上,对于宜信此次的人员动荡,有帖子用语相当谨慎。是“离职”而非“裁员”。有宜信离职员工爆料称,公司主要通过一定方式,希望员工主动签署“离职申请”。

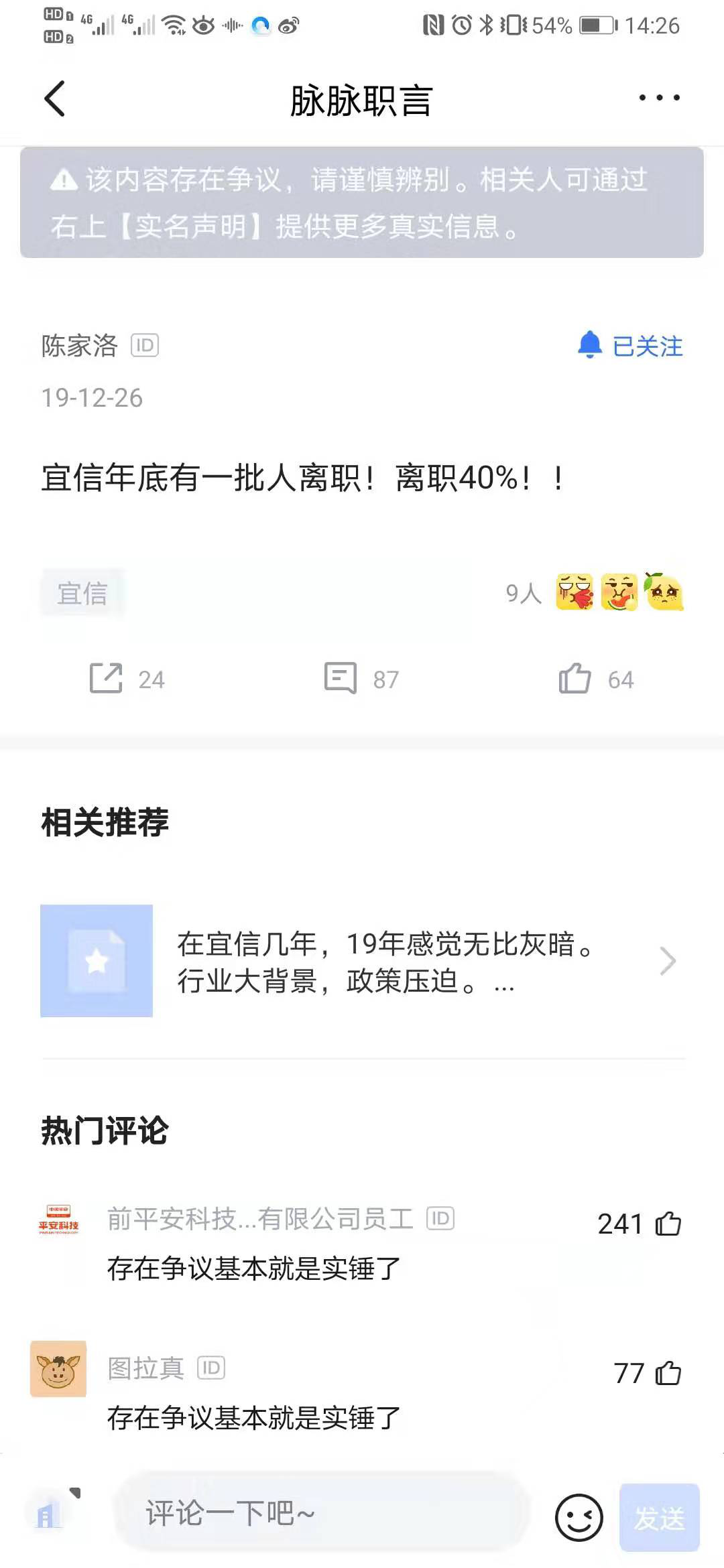

“宜信年底有一批人离职,离职率40%!!”

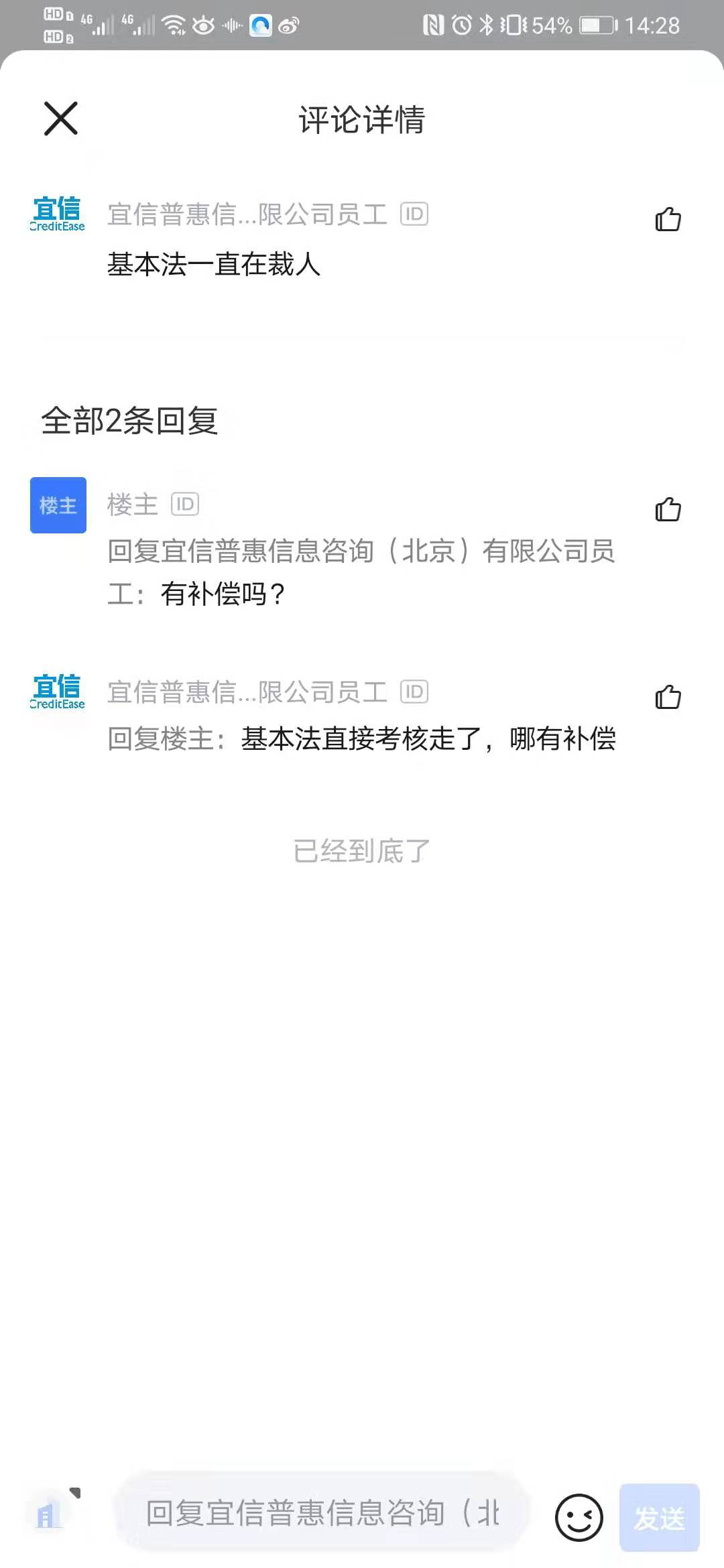

“用基本法考核裁人。”有网友爆料道。

“基本法”是离职员工对于员工手册的戏称。员工必须遵守员工手册上的规定,否则就算违规。有离职员工表示,不签署离职协议,就会被以各种理由算违规,违规超过一定次数,会被劝退,得不到赔偿。

“离职”,属于员工自愿离职,而裁员则是“被动离职”,两者有着本质区别。

在脉脉上,此贴被标注“内容存在争议,请谨慎辨别。”然而,大部分回帖人认为“存在争议基本就是实锤了。”

有“宜信员工”则发帖称“裁员早就开始了,有的名额都订出来了”。

《商学院》记者联系已离开的宜信员工,其表示自己已经签署“离职申请”。也有已离职的员工表示,线下门店是主要裁撤方向。有宜信在职员工表示,门店的确是裁员的主要方向。上述宜信方面相关负责人也承认,因为门店人员基数大,因而一有风吹草动就会特别明显。

裁员过冬

2012年宜信互联网部成立了宜人贷金融科技平台,主要为用户提供借款咨询服务。宜人贷于2015年12月成功在美国上市,成为中国互联网金融海外上市第一股。

除了宜人贷,宜信旗下的P2P业务还包括宜信惠民。宜信惠民的成立早于宜人贷,全称为宜信惠民投资管理(北京)有限公司,是宜信集团早期大部分理财业务的主要承担者,同时也是宜信试水线上金融的试验品。

除了宜人贷、宜信惠民,宜信集团旗下还有宜信普惠,承担着普惠金融的责任,主要提供信用借款、房产抵押借款、车辆融资租赁、供应链金融、企业信用借款、农业融资租赁等金融业务,同时还包括及宜信基金、宜信保险、宜信租赁、投米网等理财平台。

2019年3月,宜信集团将宜信惠民、指望财富、宜信普惠三大板块整合纳入宜人贷上市公司中。

通过几年的发展积累,宜信成为互金领域的明星企业。然而,躲过P2P爆雷潮暴的宜信,却无法躲过日趋严苛的监管以及裁员的命运。

2019年7月,宜人贷与宜信部分业务进行重组,进行品牌升级,组成“宜人金科”,宜人金科成为宜信的全资子公司,也是宜信目前的上市公司部分。宜人金科主要业务包括由宜人财富开展的财富管理服务和宜人贷开展的消费者信贷服务。

2019年10月,宜信发布《关于宜人贷和宜信惠民网贷业务整合的公告》,公告显示,根据全国互金整治领导小组和网贷整治领导小组关于网络借贷风险专项整治工作指导思想和工作要求,自公告之日起,新增出借端和借款端客户全部由恒诚科技发展(北京)有限公司(以下简称“恒诚科技”)运营的宜人贷平台为客户提供网贷服务,宜信惠民投资管理(北京)有限公司(以下简称“宜信惠民”)将不再新增出借和借款业务。公告期结束后,宜信惠民运营的宜信惠民平台的存量网贷业务将由宜人贷平台统一进行运营管理和继续为客户提供服务。

自此,宜信只有一家网贷平台,即宜人贷。

坊间有传闻,宜信将优质资产都给了宜人贷。即便如此,在互金行业风声鹤唳,人人自危的背景下,在三降(即降余额、降人数、降店面)的要求下,退出成为互金企业的主流潮,互金上市公司的新增贷款金额都在下降,宜人贷也不例外。

根据宜人金科2019年第三季度财报显示,上市公司实现总收入20.56亿元,同比减少6.01%,其中宜人贷收入为15.15亿元,同比减少8%,宜人财富收入为5.41亿元,同比减少1%。

第三季度,宜人金科促成贷款总额为104.96亿元,与去年同期的117.89亿元相比减少10.97%。

有业内人士认为,宜信裁员也与“三降”有一定关系。在行业快速扩张阶段,多数平台采取人员驱动规模增长的模式,通过线下门店以及销售人员进行获客,员工较多。在行业进入收缩期之后,随着获客成本的增加,增长已经无法覆盖成本,裁员成为必然。

这也能够解释,为什么门店成为裁员的主要方向。

除了新增贷款下降、营收下降之外,宜人贷还面临着数量惊人的投诉。

在聚投诉平台上,关于宜人贷的投诉贴高达7462个,内容包括高额利率、高违约金、恶意骚扰、暴力催收、砍头息等内容。

伴随着“三降”的背景,以及监管部门对于P2P平台风向的转变,宜信的确面临着不小的挑战。

2019年11月26日,互金整治领导小组和网贷整治领导小组联合下发《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》,P2P平台并未等来期待已久的“备案”,而是按照监管要求,要么清退,要么转型。

宜信也不能幸免。公开资料显示,宜信在发力助贷业务。目前多个P2P平台开始向助贷机构转型。

在业内人士看来,相对于P2P资产和资金两端发力的优势,助贷只需要在资产端单侧发力,P2P要想发力助贷,必须在资产端增加核心竞争力。

在这份《指导意见》中,“消费金融公司”和“小贷公司”成为P2P网贷平台主要转型方向。原先一直提到的转型助贷机构,在这份最新的文件中,“助贷”一次再未出现。

宜信则在回应《商学院》记者关于转型的问题时表示,“我们的网贷业务一直在国家和地方有关部门指导下,合规发展、稳健运营。”对于具体的转型及转型方向并未有明确的回应。

对宜信此次“裁员风波”和后续转型问题,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号