珠江实业掉队:销售额下降 变卖“家产”求生

7月25日,珠江实业(600684.SH)披露了2019年二季度经营情况,二季度(4月-6月)期间,珠江实业实现项目销售金额6.58亿元,同比下降54.23%,实现销售面积4.52万平,同比降低56.64%。

对上述情况,《商学院》记者致电珠江实业办公室,对方回复按流程发邮件。随后记者致函到珠江实业,对方称不便接受采访。

作为广州市老牌国企,经过中国房地产的“黄金十年”,珠江实业已经被房地产界的一波波“后浪”远远甩在了背后。那么,珠江实业是如何“沦落”到如此这般?

土地储备少下降

1993年,珠江实业以广州本地第一家房地产企业在上交所上市的时候,保利地产才刚成立一年时间,恒大、富力还未出山。

然而令珠江实业意想不到的是,二十年后,珠江实业却在激烈的市场竞争中渐渐淡出人们的视野,且逐渐被边缘化。

而这其中土地储备少或是珠江实业逐渐边缘化的重要原因。早在2013年时,珠江实业的管理层就意识到这样的问题。时任财务总监张逸波在2012年年度业绩说明会上表示,公司遇到的最大困难就是土储不足,正在积极拓展。不过从2018年年报和2019年二季度报来看,珠江实业还未摆脱可开发项目匮乏带来的烦恼。

2019年第二季报表披露,公司在售、在建项目累计开工面积约256.61万平方米,累计竣工面积约224.98万平方米。

2019年第一季财报显示,珠江实业房地产开发业务集中在广州、湖南、安徽、海南等区域,待建、在建、在售项目共13个项目。

2019年至今,珠江实业无新增房地产项目,且据其年报信息披露,截至2018年12月31日,珠江实业仅持有三块待开发土地和六个在建房地产项目,项目储备较少。

珠江实业仅有三宗待开发地块,包括海口市秀英区五源河休闲度假区、珠江天晨项目、JY-8地块,规划计容建筑面积分别为39.4万平方米、7.97万平方米、2.37万平方米。

以前珠江实业的发展主要依靠其集团公司划拨低价的优质土地,因此在广州中心城区天河、越秀均有项目开发。但随着珠江集团支援的一度中断,珠江实业的土储显得后继无力。

《商学院》记者通过天眼查获悉,作为珠江实业的控股股东,广州珠江实业集团有限公司(下称“珠江集团”)旗下共有58个子公司及参股公司,其中多个子公司从事房地产开发、物业管理等业务,但这些业务均为未注入珠江实业。

从2014年至今,珠江实业仅发布过一次拿地公告,反而珠江集团则动作频频,集团旗下其他子公司也不断推出多个房产项目。如2018年12月,珠江集团先后以34.3亿元、29.25亿元斩获广州两宗地块。

如此看来,珠江实业自主开发缓慢的背后,离不开控股公司对其的“态度”。

对此,58安居客房产研究院首席分析师张波向《商学院》记者分析道,珠江近几年的销售业绩的确呈现明显下滑趋势,不但开发体量和销售体量持续减少,并且拿地的规模也在逐年减少,这也预示着其在近两年的上市体量很难有大幅增长,规模下滑的趋势依然将延续。

总体来看,珠江实业自身的发展乏力的趋势较难有所改善,同时和集团内其他子公司的竞争也不具备更强实力。

此前,珠江实业在回复上交所问询曾表示,受近年土地价格逐年走高和经营业绩增长的压力,公司主要着眼于对在售在建项目的投资并购,这一决策也导致当前公司土地、在建项目储备不足。

销售额下降

珠江实业曾在年报中坦言,公司现有土地资源占用了大量资金,是公司盘活存量、实现持续发展的巨大障碍。

然而,对未开发完成的项目,珠江实业似乎也那么不积极。

其在广州拥有的JY-8地块和珠江天晨项目都为闲置多年地块,前者在闲置26年后始终未建设入市,后者自2017年拿地至今尚未动工。而自2013年签约的海口市五源河休闲度假区,截至2018年年度报告期末,该项目属于前期规划阶段,尚未销售。

值得一提的是,上述珠江实业这3个项目均为合作开发项目。

58安居客房产研究院首席分析师张波表示,项目闲置本身就存在着一定的政策风险,不但有可能面临政府处罚,甚至有可能土地本身被政府收回。即使排除土地的政策风险,由于土地长期闲置,其实际可使用年限会明显缩短,对于项目未来销售也会带来一定阻力。同时,如果大量的地块存在闲置则不但会沉淀大量资金,同时对于企业的美誉度也会形成一定负面影响。

此外,珠江实业在广州开发的珠江嘉园早在2014年就拿到预售证,但截至2019年4月30日,该项目仍未销售完毕,去化率仅为77%。

而靠“股权+债权”收购项目的方式,让珠江实业的销售业绩被地块相关的各种诉讼所拖累。

2018年年底,珠江实业公告披露,公司以4亿元投资广州东湛房地产开发有限公司通过30.32%股份和《一致行动人协议》获得公司控制权。但由于“双方经营理念不一致”,公司无法对东湛公司实施实际控制。因此,公司不再将东湛公司纳入公司《2018 年年度报告》合并范围。并在公告中坦承,该事项预计将对公司2018年年度合并财务报表营业收入影响较大。

珠江实业与广州东湛房地产开发有限公司虽未到对簿公堂的地步,但仍有1016.17万元资金被其占用尚未收回。

需要注意的是,珠江实业的房地产开发业务收入在2017年同比增长幅度仅为0.33%,2018年则同比减少了30.84%。

今年珠江实业公布的经营简报显示,2019年二季度经营情况,珠江实业实现项目销售金额6.58亿元,同比下降54.23%,实现销售面积4.52万平方米,同比降低56.64%。

从2019年半年度的业绩情况来看,珠江实业的发展劲头明显不足,疲态尽显。公司销售额、盈利继续呈现出较大滑坡。2019年1-3月份,珠江实业房地产项目实现销售金额约1.91亿元,同比下降69.08%。这意味着,珠江实业1-6月份业绩整体下降幅度或将超过六成。

珠江实业2018年年报显示,公司于报告期内实现营收34.05亿元,同比减少19.70%,实现净利润2.45亿元,同比减少31.78%。这是该公司首次出现营收、利润双双负增长。

对比千亿级营收、百亿级利润的后辈保利,同于广州崛起,却早已将珠江实业这位行业前辈甩在身后。

整体来看,珠江的销售业绩提升有一定难度,由于在上半年销售的“小阳春”未能有明显斩获,下半年要提升业绩的难度则会更高。但也并不代表其下半年没有机会,珠江实业在海口和珠海等地区的项目如加快开工和销售进度,理论上也存在业绩提升的可能性,但珠江目前更多是通过出让资产的方式来保持运营,可见提升业绩的难度依然很大。58安居客房产研究院首席分析师张波称道。

运营风险大

在失去集团的拿地优势之后,土地红利也在逐渐消失、后续项目跟进乏力,这些都是珠江实业正面临的问题;合作拿地、投资并购、出售物业,这是它目前的解决方式。

近年来,珠江实业只维持每年一个新项目开售及搭配部分尾货销售的模式,甚至需要变卖部分资产以维持业绩。

6月25日,珠江实业公告表示,对旗下407套存量物业进行挂牌出售,挂牌价不低于6.75亿元。

而在6月中旬,其发布公告表示拟通过二级市场择机处置所持有的中国平安、冠昊生物、*ST瑞德及尔康制药股票类金融资产,处置股数分别不超过7716股、109.49万股、97.06万股及471.22万股。对比珠江实业当时所持有的股份数,这次处置实际就是清仓。

据透露,珠江实业拟清仓的4家公司在2018年合计为其带来了4303.18万元亏损。

频频出售旗下的股份和物业,遭到不少行内人质疑珠江实业的资金流问题。

张波指出,出让的举动也明确显示出珠江实业“丢卒保车”的意图,其自身的现金流的确出现一些压力。

令人不解的是,在现金流出现压力的时候,珠江实业依然偏好投资。珠江实业在回复上交所问询中披露,截至2019年3月31日,公司理财资金余额为15.53亿元。就在3月末,上市公司董事会还审议通过《关于2019年度授权使用闲置自有资金购买理财产品的议案》。

房企业内人士表示,一般来说,企业如果把精力放在理财上,其实是在消耗很多管理资源。

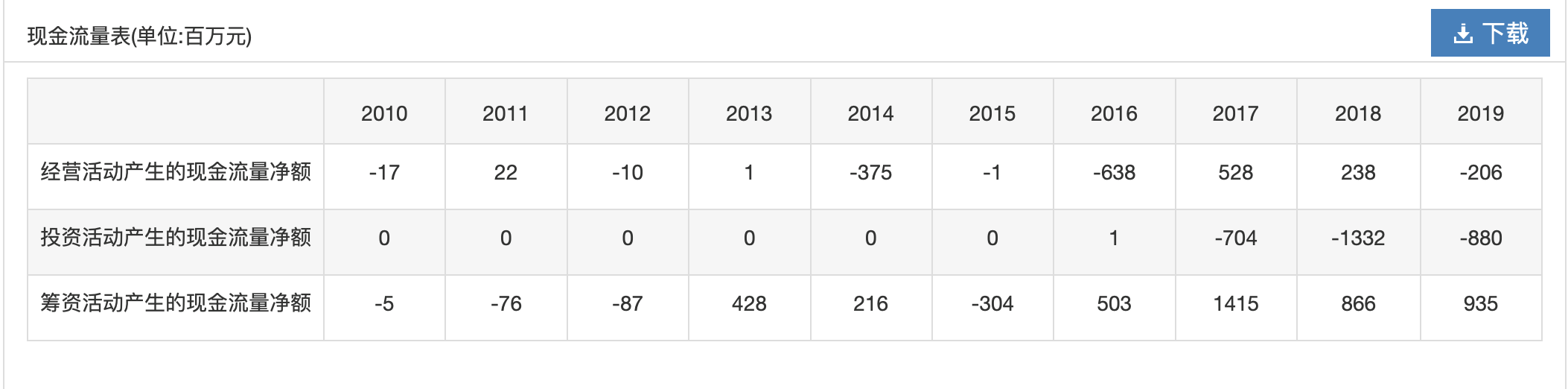

(珠江实业2010年-2019年上半年现金流表,信息来源:巨潮资讯)

一般而言,投资活动现金流量净额如果是负数,表明本年处置固定资产、无形资产和长期股权投资所收回的现金小于投入固定资产、无形资产和长期股权投资的金额,即流出比流入多。

一般企业在建设初期,或者处于扩大发展期间,有大量的投资,“投资活动产生的现金流量净额”基本为负数。只有在收回投资的期间,比如处置固定资产、转让投资的股份等,才会出现正数现金流。

从表中发现,从2017年开始珠江实业投资活动产生的现金流量净额逐年下降,2019年的上半年已达到-8.8亿元。

此外,其经营活动产生的现金流量净额也在急剧恶化,已由2018年末的4.67亿元降至2019年一季度的-2.06亿元。

(珠江实业2014年-2019年第一季报表,信息来源:iFind)

而在短期偿债方面,珠江实业也面临巨大压力。2018年、2019年一季度,上市公司所持有的货币资金分别为14.62亿元、13.01亿元,而一年内到期的非流动负债均为17.45亿元。

从发行公司债券来看,珠江实业的资金链确实不宽裕。《商学院》记者翻阅珠江实业报表发现,7月13日,珠江实业完成了6.5亿元非公开发行“19珠实01”公司债券。在这之前,上市公司于2016年、2018年分3次共计发行了29亿元债券。上述债券最早将于2021年6月到期,最晚于2023年4月到期。

此前珠江实业依靠着对外“放款”,维持着企业盈利,这让企业发展充满了很大变数。据珠江实业披露,公司2018年共持有7家金融公司的产品,亏损达7400万元。

而“股权+债权”收购项目的方式也让公司经营风险陡增。

2016年增资扩股的广东金海投资公司,又让珠江实业背上4.77亿元的债务。三年前珠江实业向前者增资1222万元成为大股东,随后就为其一笔6亿元的借款提供全额本息不可撤销连带责任保证担保。至2019年,金海无力还款,珠江实业代其偿还剩余欠款6811万元。但随后因产权问题,金海所欠的这笔款项上升至4.77亿元,珠江实业作为担保方,被债权方要求承担连带责任。

目前,珠江实业已向自己控股的金海提起诉讼,从而上演“母告子”大戏,要求对方偿还代付款共4.77亿元。

珠江投资并购上道路上屡屡“跑偏,实业地产主业长期处于去化率(项目销售比率)缓慢的情况,且目前持有的金融资产大部分处于亏损状态。而其大规模的资金拆借行为,也让公司所面临的运营风险陡增。在业内人士看来,其不排除沦为壳资源的可能性。

珠江实业下一步走向何处,是否会调整其经营模式?对此《商学院》持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号