主要观点:1、经济呈现明显的修复特征;三季度GDP同比增长3 9%,较二季度加快3 5个百分点;2、在修复过程中,生产强但需求偏弱的不均衡仍然

主要观点:

1、经济呈现明显的修复特征;三季度GDP同比增长3.9%,较二季度加快3.5个百分点;

2、在修复过程中,生产强但需求偏弱的不均衡仍然存在;

3、另外在需求端内部,也存在一些不均衡:

第一,内需与外需有待均衡。外需仍有一定韧性,但内需相对偏弱;

第二,投资与消费有待均衡。投资增速小幅上行,但消费增速出现回落;

第三,投资内部有待均衡。基建投资拉动修复,但地产投资与制造业投资相对偏弱;

第四,投资大类有待均衡。民间投资仍然偏弱,非民间投资拉动修复;

第五,消费意愿有待均衡。可选消费修复偏弱,地产链条相对偏弱。

4、瞄准内需或是重点,内需中的基建或仍是主要抓手;

5、基建未来或呈现“旧瓶装新酒”的格局,存在两个维度的扩围:

第一,从经济口基建向社会口基建扩围;

第二,从传统基建向上、向下、向外扩围。

正文

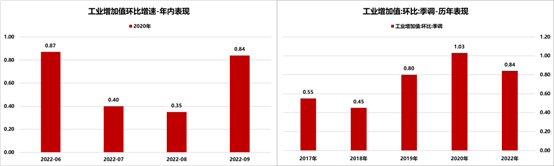

经济呈现出明显的修复特征。三季度GDP同比增长3.9%,较二季度加快3.5个百分点。从往年GDP的季度表现来看,四季度GDP仍然有望录得全年高点;从环比表现来看,经济已经进入修复通道,内生动力有望驱动四季度经济增长向潜在增速回归;综合来看,全年GDP有望落在3.5%~4%的区间范围内,面对今年上半年部分城市全域静态管理,下半年疫情多点散发的环境,经济仍然表现出较强韧性。在经济修复的同时,修复不均衡的特点相对也比较明显。首先体现在生产端与需求端的不均衡上。短期来看,生产侧呈现出明显的韧性。9月规模以上工业增加值同比增长6.3%(前值4.2%),同比增速连续回升,且涨幅扩大;从工业增加值定基指数来看,上年9月为三季度高点,本月同比增速回升,反映了工业生产的修复力度仍然较强;环比增长0.84%(前值0.35%),也反映了工业生产环比继续增长的特点。

图表工业增加值环比增速的年内表现与同期表现

资料来源:WIND,中泰证券研究所

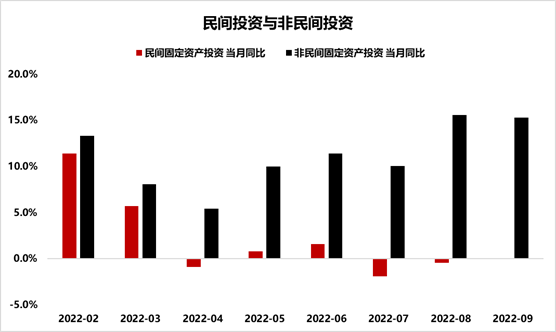

在需求端的内部,也存在一些不均衡:首先,内需与外需有待均衡。根据海关公布的数据,9月按美元计价,中国进出口总值5607.7亿美元,同比增长3.4%。其中,出口金额同比增长5.7%(前值7.1%),回落1.4个百分点;进口金额同比增长0.3%(前值0.3%),保持平稳。出口同比增速出现回落,但仍然保持一定的韧性,当月3227.6亿美元,仍然保持在今年以来的高位。但进口增速相对偏低,也反映出了国内需求相对偏弱。其次,投资与消费有待均衡。前9个月,全国固定资产投资(不含农户)421412亿元,同比增长5.9%(前值5.8%),根据累计值折算后的固定资产投资当月同比6.6%(前值6.5%),继续提升0.1个百分点,整体保持比较平稳。但消费整体呈现出偏弱的迹象。9月社会消费品零售总额同比增长2.5%(前值5.4%),增速回落。其中,餐饮收入当月同比下降1.7%(前值增长8.4%),跌入负值区间;商品零售同比增长3.0%(前值5.1%),增速回落。再次,投资内部有待均衡。根据累计值折算后的房地产开发投资当月同比下降12.1%(前值下降13.8%),仍在负增长区间但降幅收窄。另外,制造业投资累计同比增长10.1%(前值10.0%,上年全年13.5%),虽小幅提升但仍然低于上年全年水平;基建投资累计同比增长8.6%(前值8.3%,上年全年0.4%),基建投资持续发力的特征较为明显。第四,投资大类有待均衡。根据累计值折算后的民间固定资产投资当月同比下降0.1%(前值下降0.5%),较上月收窄0.4个百分点,但连续3个月同比下降。剔除掉民间投资后,非民间投资当月同比上涨15.3%(前值15.6%),连续5个月同比增速超过10%,连续2个月同比增速超过15%,拉动固定资产投资的作用非常明显。

图表 民间投资与非民间投资当月同比增速

资料来源:WIND,中泰证券研究所

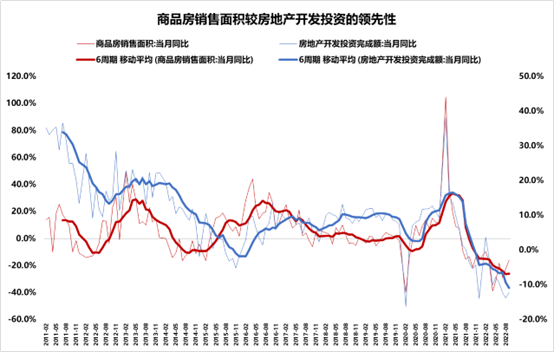

第五,消费意愿有待均衡。在社会消费品零售总额当月同比增速回落背景下,重点商品呈现出了差异化特点。例如以粮油食品为代表的必需消费品月度环比增长8.5%,但可选消费品中的烟酒、化妆品分别环比下降8.8%、3.1%;地产链条与汽车链条也呈现出了一定差异,地产链条上的家电、家具环比增速相对偏弱,而汽车链条上的重点产品环比较高增长。从需求侧来看,外需相对不可控,内需仍然是主要抓手。在内需中,投资尤其是基建投资,仍存在发挥作用的空间。一方面,房地产开发投资受到商品房销售面积的制约,一般来说,后端销售的表现往往对投资端具有明显的领先性。9月商品房销售面积同比下降16.6%(前值下降22.2%),降幅连续3个月收窄但仍在负增长区间,在销售端并未明显见底拐头背景下,前端加大投资的可能性仍然偏低。另一方面,制造业投资受到企业利润增速的制约,8月份工业企业利润同比下降9.2%(前值下降13.4%),降幅也出现收窄迹象,但能否向上传导加大投资力度,仍然需要观察;尤其是可以用民间固定资产投资作为制造业投资的同步指标来间接观察,9月民间固定资产投资同比下降0.1%,加大投资的积极性仍然不足。

图表 商品房销售面积较房地产开发投资的领先性

资料来源:WIND,中泰证券研究所

因此,基建投资仍有望成为重点。对于基建,未来或呈现“旧瓶装新酒”的格局,存在两个维度的扩围:第一,从经济口基建向社会口基建扩围。9月7日国务院常务会,提出“对高校、职业院校和实训基地、医院、地下综合管廊、新型基础设施、产业数字化转型和中小微企业、个体工商户等设备购置和更新改造新增贷款,实施阶段性鼓励政策,中央财政贴息2.5个百分点,期限2年”,尤其是对于学校、医院等社会口基础设施建设,打开了政策窗口,后续进一步加大力度的可能性仍然存在。第二,从传统基建向上向下向外扩围。在重大报告中,均有明确的指引。例如明确指出,要“推进新型工业化,加快建设制造强国、质量强国、航天强国、交通强国、网络强国、数字中国”,尤其是“航天强国”的表述,有望将基础设施向上扩展至空天;要“实施城市更新行动,加强城市基础设施建设”,有望将基础设施建设进一步向老旧小区改造、城市生态廊道、绿色生态网络、低碳化改造建筑等方向扩围;要“发展海洋经济,保护海洋生态环境,加快建设海洋强国”,有望将基础设施建设进一步向地表以外的海上拓展,加大海水淡化、海风发电等项目建设。

风险提示事件:政策变动风险;疫情反复超预期风险

来源:中泰政策

畅论公号

杨畅:

中泰证券研究所 政策组负责人、首席分析师

上海财经大学公共政策与治理研究院 首席专家

杨畅毕业于上海财经大学投资系,是国务院发展研究中心访问学者,上海流通经济研究所全球城市研究室主任,上海产业发展资金、服务业引导资金、文创资金评审专家,中国经济体制改革研究会特邀研究员,上海财经大学公共政策与治理研究院特聘研究员。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博