IPO申请才过了一个工作日,联想集团的财务信息可能就“失效”了。

9月30日(国庆节前一天),联想集团(00992 HK)披露科创板IPO招股书,而在节后的第一天,其IPO申请又被发行人主动撤回。由此,联想集团成为科创板史上最快撤回上市申请的公司。

而对于此次IPO“一日游”,联想集团给出的理由是“考虑到公司业务规模及复杂度,招股说明书中的财务信息可能会在申请的审阅过程中过期失效。同时,审慎考虑最新发行上市等资本市场相关情况后,公司决定撤回申请。”

(图片来源:联想集团公告)

不过,有业内人士直言,联想集团的两个公告理由都站不住脚。一是(IPO申请审阅)周期一长,财务资料就要补充更新,这是所有IPO都会面临的问题。但是财务信息过期可以补交并更新招股书,不必撤材料。

“至于说‘考虑最新发行上市等资本市场相关情况’的市场原因,更是站不住脚。因为从IPO申请到终止审核才过了1个工作交易日,市场环境不会出现很大的变化。”该业内人士表示。

从披露IPO申请后股价连续两日大幅拉升,到股价回落甚至因撤回IPO而股价大跌,联想集团的“回A利好”不仅消失殆尽,而且市值大幅蒸发。截至10月11日,联想集团股价仅剩7.63港元,相比于IPO申请当日,市值已经蒸发89.11亿港元;而相比于撤回IPO申请当日,其市值已经蒸发142.09亿港元。

《商学院》记者就撤回IPO申请、科创属性、科研投入占比偏低、业务模式、高管薪酬水平、行业竞争力及未来发展战略等问题向联想集团求证,联想集团相关负责人多次表示“以公告为准”。

“PC王者”难定位科创?

联想集团给出的理由与市场普遍猜测的原因截然不同。多位业内人士将联想集团IPO“一日游”背后的原因指向了科创属性争议。

IPG中国首席经济学家柏文喜指出,作为世界最大的PC产销企业,联想集团撤回内地科创板上市申请这一行动本身,和其启动登陆内地科创板计划一样受人瞩目。虽然自身的招股说明书对于联想集团的描述亮点多多,诸如PC世界市场占有率第一、营收与盈利连续3年持续增长等,但是事实上联想集团近年来被广受诟病也是不容忽略的事实。

“其中,联想集团‘贸工技’战略的长期实施将联想集团打造为一个缺乏核心技术的组装企业和销售型公司,较低的盈利能力和创新能力,以及相对于其巨大的营收规模而小得可怜的研发投入占比,也让其在科技兴国大背景下‘明亮’得有些晃眼。”柏文喜表示。

对于联想集团终止IPO一事,第三方独立研究机构透镜公司创始人况玉清认为,大概率还是因为科创属性受争议,如果能够分拆其智能化转型创新业务,单独申请科创板IPO,可以更好地凸显其IPO主体业务的科创属性,但如果是集团业务整体打包,就难免会受到一些争议,因为其PC业务占比还是过高,创新业务收入占比较小。

“联想集团之所以选择整体回A而非分拆业务回A,可能也是考虑到上市周期的问题。”况玉清认为,因为联想集团本身是香港上市公司,其公司治理和业务等各方面都是非常成熟的,不需要进行大量的上市辅导和相关合规改造,因此上市速度会非常快,但如果要分拆业务独立IPO,各项工作就会耗时很长,上市周期会大大延后。

盘古智库高级研究员江瀚指出,联想集团的科创板上市申请被终止,让人感觉既是意料之外也是情理之中。一方面,联想集团的确是中国著名的计算机企业,在整个计算机市场的发展过程中,也有着不错的市场影响力,整体市场占有率很高。

“另一方面,一直以来联想集团都被市场认为是一个依靠营销驱动的公司,本身的研发能力相对较弱。国家对于科创板的要求非常严格,这也是科创板一定要有的硬科技。联想集团离这个硬科技的要求还是有相当的距离,所以在国家整体要求的大背景之下,联想集团不符合科创板的上市要求,也是很正常的。”江瀚表示。

研发投入占比偏低

除了联想集团本身的业务模式,其研发投入及科研水平也是不容忽视的“科创门槛”。

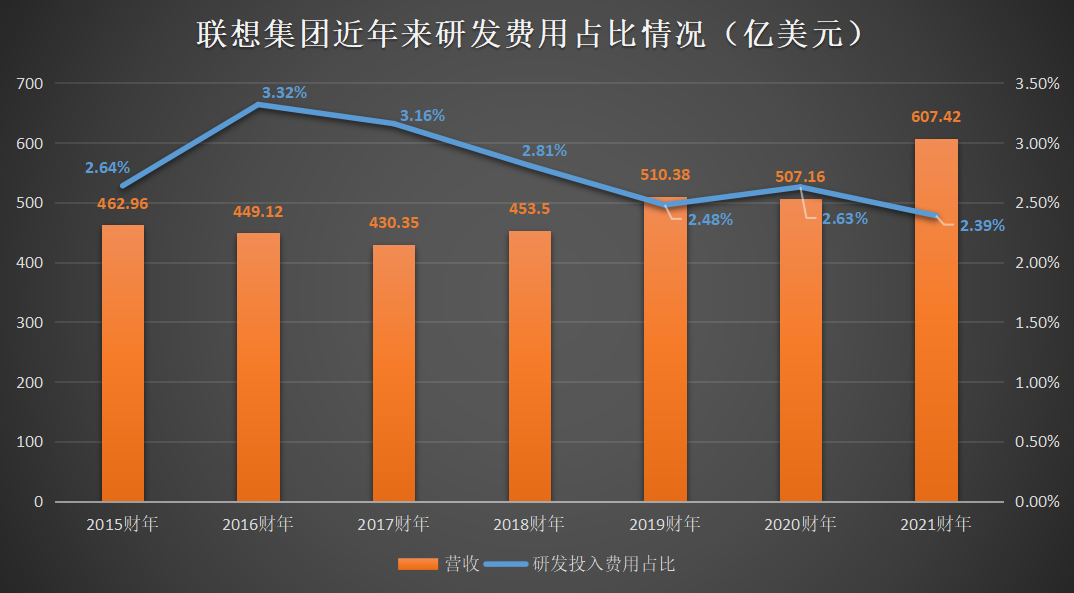

一方面,联想集团年研发投入超百亿元,并且逐年增加。招股书显示,2019财年、2020财年及2021财年(财年指去年4月初至今年3月底的12个月),联想集团研发投入分别为102.03 亿元、115.17亿元和 120.38亿元。

另一方面,在研发投入当中,其三个财年费用化金额——也就是研发费用分别为 84.95亿元、92.89亿元和98.52亿元。招股书明确指出:公司的研发费用主要为职工薪酬费用,三个财年占研发费用比例分别为 65.93%、62.47%、60.65%。

虽然联想集团近三个财年的研发投入均超过了100亿元,但其研发费用占比却受到质疑。2019财年、2020财年及2021财年,联想集团研发费用占各期收入的比例分别为2.48%、2.63%和2.39%。而在2015财年至2018财年,该数据分别为2.64%、3.32%、3.16%和2.81%,可知研发费用占比整体下滑。

也就是说,联想集团的研发费用不仅有6成为员工薪酬,而且研发费用占比也已经连续四年不足3%。

(图片来源:《商学院》根据联想集团财报数据整理)

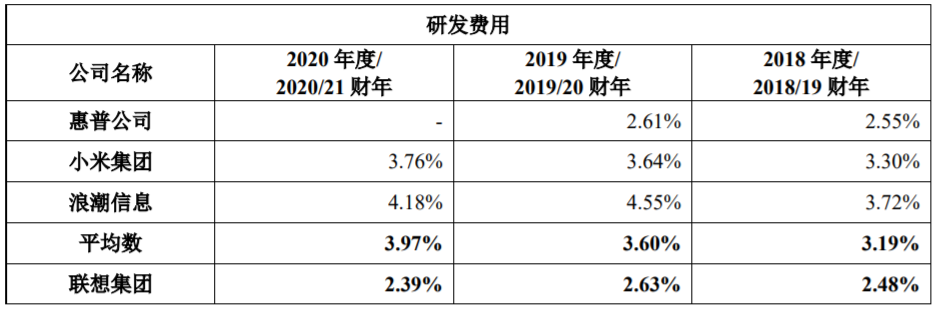

对比同行业上市公司,联想集团的研发费用占比也低于业内平均水平。

招股书显示,联想集团将惠普公司、小米集团和浪潮信息看做是“同行业可比公司”。然而,小米集团近3年的研发费用占比均高出联想集团一个百分点左右;浪潮信息则拉开了更大的差距,高出近两个百分点。

(图片来源:联想集团招股书)

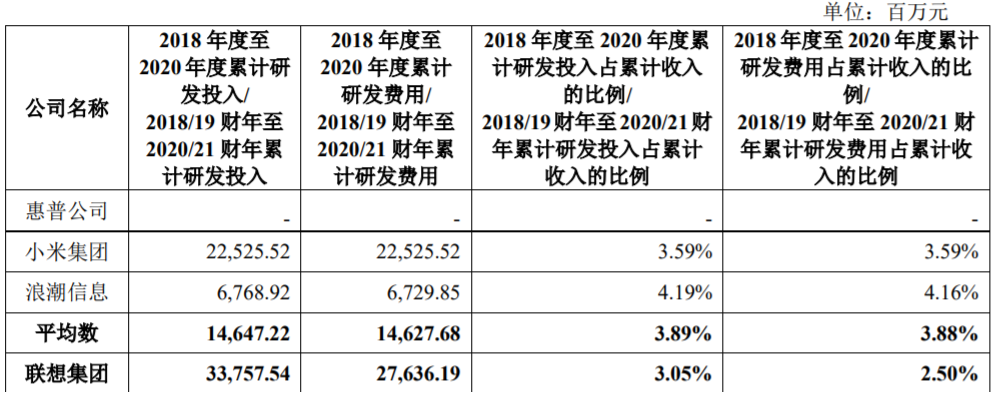

也正是因此,联想集团最近3年累计研发投入占收入比例仅为3.05%,低于小米集团的3.59%、浪潮信息的4.19%,低于同行业可比公司的平均水平,更是与华为相差甚远。

(图片来源:联想集团招股书)

不过,对于上述差距,联想集团却在招股书中表示,“报告期各期,公司研发费用占收入比例与惠普公司及小米集团不存在重大差异,略低于浪潮信息。”

柏文喜直言,作为技术含量太低的销售型公司,联想集团试图要把自己包装为一家科技巨头的努力还是不太容易,而要让市场接受联想集团科技创新型企业形象的自我塑造同样也有着较大的难度。

“这一点也许有很大的原因是来自于其与以技术和创新为根基的华为的比较所致。”柏文喜表示。

“天价薪酬”惹争议

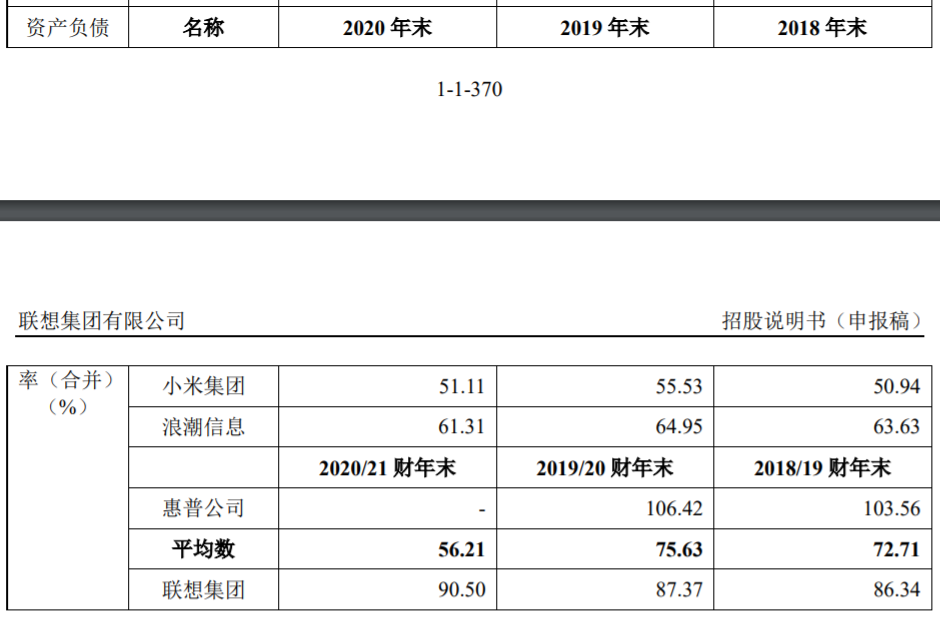

整体来看,联想集团此次回A并非没有底气。招股书显示,其营收、净利润、扣非净利润等主要指标连续3年增长,不过,其资产负债率也引发关注。

招股书显示,2019财年至2021财年,联想集团资产负债率(合并)分别为86.34%、87.37%、90.50%,负债率持续上升,且远高于同行业可比公司负债率。2021财年末(或2020年年末),小米集团资产负债率为51.11%、浪潮信息为61.31%,而联想集团已经超过90%。

(图片来源:联系集团招股书)

联想集团招股书认为,公司资产负债率高于可比公司平均值,主要系公司近年来大规模股权融资较少,根据经营需要灵活进行较多债务融资所致。而且,“本次发行完成后,公司资产负债率及财务风险将有所降低,公司资本实力和抗风险能力将进一步加强。”

但事实却是,令人瞩目的回A之路匆匆断绝,联想集团撤回IPO申请,其资产负债率风险及财务风险仍存。

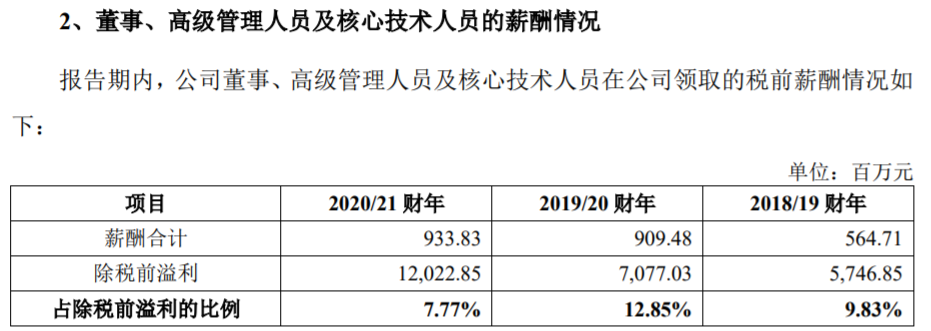

值得注意的是,在资产负债率高企、2259.22亿元负债压顶的情况下,联想集团却给高管开出“天价薪酬”引发热议。

据联想集团财报,2019财年至2021财年,联想集团给执行董事杨元庆分别开出了1537.1万美元、2466.3万美元、2616.6万美元的高薪,3年薪酬合计6620万美元(折合人民币超4亿元)

此外,《商学院》记者发现,2021财年,联想集团实现营收4116.2亿元,税前利润为120.23亿元。其中,有9.34亿元人民币被用于所列集团30名董事、高管及核心技术人员的薪酬支付。而在这9.34亿元的薪酬支付当中,有8.41亿元是董事和关键管理人员的薪酬。

(图片来源:联想集团招股书)

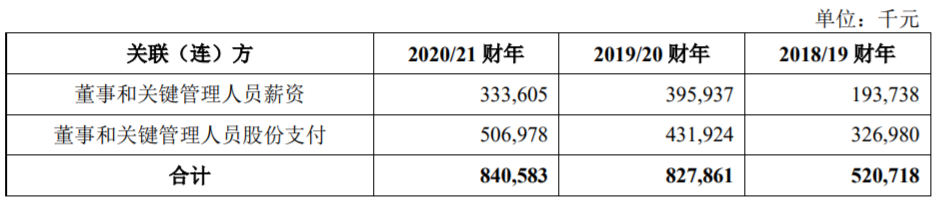

更加另人咋舌的是联想集团控股股东——联想控股对高管层的“大方”。

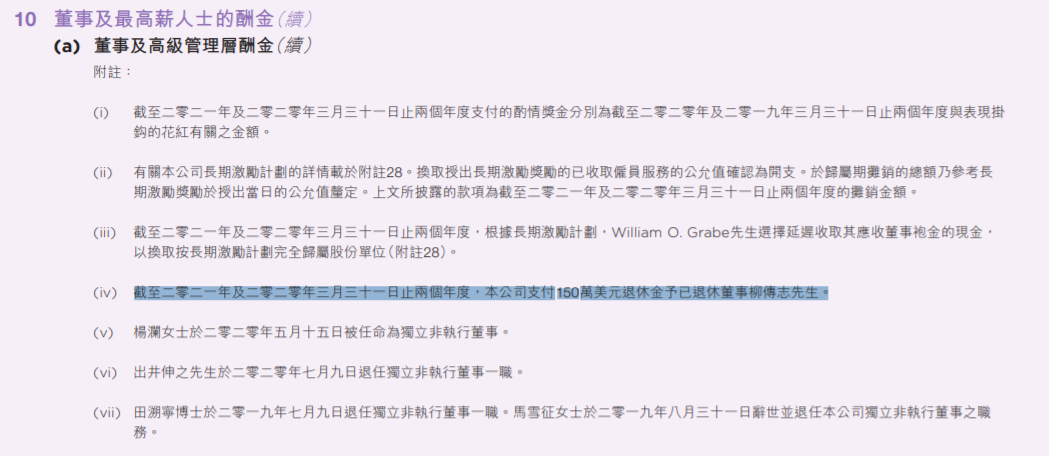

2019年年底,已经退休的创始人柳传志得到了来自联想控股的7603.5万元薪酬,其中包括2526.6万元退休金。与此同时,再加上联想集团支付的150万美元退休金,柳传志的“退休金”惊人。

(图片来源:上为联想控股财报;下为联想集团财报)

除此之外,2019年年底,联想控股执行董事朱立南的薪酬为4799.7万元,到2020年底,由执行董事变为非执行董事的朱立南,薪酬则上升至6198.1亿元……如此种种,都将“联想系”的“天价薪酬”问题推上风口浪尖。

对此,柏文喜指出,联想集团以仅仅200亿元左右的净资产规模来计划募资100亿元,而其已退休的名誉董事长、“创业教父”柳传志与董事长兼CEO杨元庆在企业负债率很高的情况下却分别给自己开出了1亿元的年薪,这是其近年来受诟病的问题之一。

前述业内人士则表示,联想集团的薪酬问题放在国内视角来看很离谱,但是以国际视角来看也还比较正常,所以“天价薪酬”的问题不好说。

回A路成谜

作为中国最早上市的互联网硬件巨头,联想集团回A的消息其实也曾令人振奋。

况玉清指出,最近一两年联想集团的整体业绩达到历史最高水平,其港股估值也处于很多年以来的制高点,投资者信心强烈,因此从市场角度来看此时是回归A股的很好时机。

江翰认为,首先,由于过早上市,没有赶上港股喜爱互联网的浪潮,使得联想集团失去了太多的市场空间。虽然联想集团是世界PC市场上当之无愧的巨头,但是港股的确给了联想集团非常低的估值。

其次,联想集团回归A股其实是想价值回归。这一方面是因为国内各大互联网巨头两地上市已经成为一个潮流;另一方面,联想集团选择科创板实际上也是想传递给市场一个讯息,即联想集团是一家具有硬科技实力的企业,具备科创板上市的“硬科技”标签。

“只是从集团整体业务布局和收入结构来看,公司仍然受到传统业务标签的拖累。”况玉清直言。

而且,除了科创“成色不足”、高管“天价薪酬”等争议,联想集团还面临着其它困扰。

深度科技研究院院长张孝荣指出,联想集团经营战略不能适应环境变化。其起家于贸工技,受益于改革开放,依靠“商贸”立业发家,在国内一穷二白的时代获得了快速发展。

“但是国内经济环境经过20年突飞猛进的发展,已经进入到自主创新时代,企业更多依靠技术创新才能持续发展,联想集团虽然有一定技术积累,但是难以逆袭产业上游,即便一直局限在下游应用领域,也未能获得较大突破,因而走上了下坡路。”张孝荣表示。

那么,联想集团的未来到底该怎么看?江翰认为,整个市场其实认同联想集团是PC领域的王者,但问题是没办法否认的是,相比于PC端来说联想集团实际上失去了整个移动互联网市场。

“在手机市场之上联想集团并没有保持当年‘中华酷联’的优势,实现手机市场的全面反转,反而成为了第三梯队甚至在国内市场缺乏存在感的手机品牌。从数据上来看,联想集团曾风光无限的智能手机业务(即移动业务)逐年萎缩,从18%的占比降至2021上半年财季的9%,这对于联想集团来说是最大的缺失。”江翰表示。

“当然,联想集团其实也在不断想办法解决问题,我们看到联想集团在发力数据中心业务。”江翰指出,然而数据中心是一个花大钱但是短时间内难以见效的业务。从数据上来看,2017财年至2020财年占比一直维持在10%上下。To B领域的数据中心业务目前只占集团总营收的11%。

“数据中心尚未体现出效果成为了联想集团最大的问题,缺乏第二曲线的联想集团能否改变大家在港股的认知,这成为了联想集团最大的难点。”江翰总结道。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博