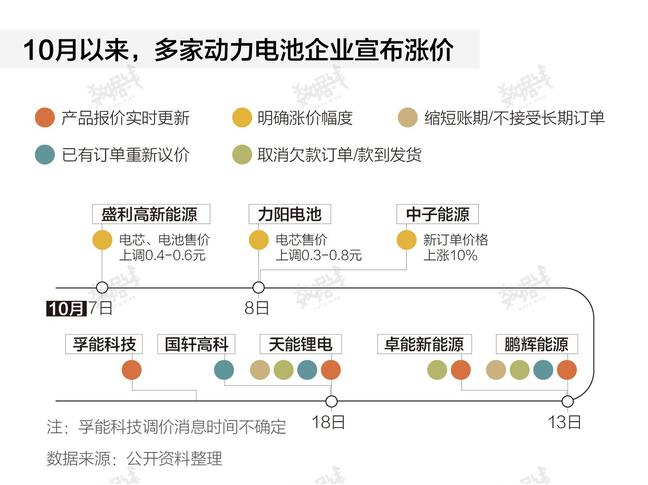

此前,对于在网上流传的涨价函,比亚迪回应称“不予置评”。据不完全统计,除比亚迪外,10月以来,至少有8家动力电池相关企业传出“涨价函”或考虑涨价。其中,一半企业提出将实时更新产品报价,按照原材料价格波动情况进行调价。另有3家企业明确了产品涨价幅度。此外,部分企业提出要对已有订单重新议价、取消或暂停欠款订单、缩短账期等。

图片来源:界面新闻

原材料上涨加快提价

近日,锂电龙头比亚迪的《电池价格上调联络函》在网上迅速传播发酵,而在比亚迪之前,包括鹏辉能源、国轩高科等多家锂电企业已经在十月中下旬发布了涨价函,大部分涨价函给出的理由均与原材料成本上涨有关。

据悉,中国汽车动力电池产业创新联盟的数据显示,2021年9月份,全国范围内,动力电池装车量为15.7GWh。其中,磷酸铁锂电池装车量共计9.5GWh,三元锂电池装车量共计6.1GWh,可以看出,锂电池几乎占据了新能源汽车动力电池产业的绝大部分市场。

那么,锂电产业今年以来经营情况如何?哪些企业在盈利稳定增长的同时,依然坚持较高的研发投入以保持自己的市场竞争力?投资人士对未来锂电板块未来投资价值如何看待?这些问题的答案,随着近段时间A股市场三季报的密集披露逐渐浮出了水面。

东方财富Choice金融终端数据显示,截至10月29日,A股市场锂电池板块16家上市公司当中,已有15家发布了2021年三季报。

按盈利情况来看,报告期内,15家上市公司合计实现营业利润同比增长90.23亿元,增幅约109.55%,其中,12家公司实现营业利润同比增长,3家下降。

止于至善投资总经理何理在接受记者采访时表示,2021年国内新能源汽车销量同比增长1.9倍,需求的超预期爆发带动了整个产业链的高景气。国内锂电企业在新能源产业链中具备较强的国际竞争力,产能扩张也比较及时,充分享受了这波成长红利,所以,营收增速普遍超过了100%,营业利润增长也十分可观。

同时,记者在梳理数据时注意到,锂电板块上市公司对于研发方面的重视程度如出一辙。

数据显示,上述15家上市公司前三季度合计实现研发费用91.71亿元,15家公司全部实现研发费用同比增长,增幅超过50%的有10家。

对此,淳石集团合伙人杨如意在接受采访时表示,随着全行业的竞争进一步加剧、电化学储能的不断发展以及下游应用领域不断多元化,对锂电产品提出了更严格的要求,这就需要锂电企业拥有更强大的研发能力,以及更快的技术更新速度,因此锂电企业需要始终维持高强度研发投入,才能紧跟行业发展,保持企业自身产品的市场竞争力。

对于未来锂电板块的投资价值,杨如意认为,锂电板块依旧具备较好的投资价值,不论是新能源汽车持续放量的概念,还是储能需求扩张造就的更广阔的锂电储能市场。在锂电大发展的浪潮下,锂电全产业链都将受益。

“中长期来看,锂电池是一个非常依赖上游资源的行业,三元锂电的发展就是受制于钴矿和镍矿过于稀缺,因此技术逐步转向磷酸铁锂,但是不论锂电池技术如何发展,都逃不出对锂矿的需求。综上,随着锂电池行业竞争加剧,那些能够掌握上游资源,以及能保证原材料稳定供应的企业更值得关注。”杨如意说。

车企:降价才是大趋势

动力电池企业想涨价的“冲动”已经忍耐了好几个月。“实在是扛不住了!”一家动力电池上市公司的高管向记者表示。

直接原因就是原材料价格的大幅上涨。据真锂研究的跟踪统计,目前动力电池成本涨幅普遍在30%至40%之间,已经超过了绝大多数动力电池企业的毛利率水平。如果不能涨价的话,多数电池企业已经很难赚钱。

原材料价格涨了这么多,产品价格为何不能跟着上涨?这就涉及传导机制的问题。据了解,由于整车厂在产业链上具有较强的话语权,电池厂想要涨价并不容易。

“我们也向整车厂提出了涨价要求,但很难实现。整车厂太强势了,每年都有降价目标,所以会要求供应商跟着降价。对我们来说,不降价就不错了,他们是不会答应涨价的。”一家动力电池企业的负责人称。

龙头企业的公开信息也充分展示了“降价才是大趋势”。

日前,宁德时代披露了公司近年来的产品价格变化情况。2018年、2019年、2020年和2021年上半年,公司动力电池的销售价格分别为1.16元/瓦时、0.96元/瓦时、0.89元/瓦时和0.79元/瓦时,同比降幅分别为17.7%、17%、7.3%和11%。

一个背景是,今年上半年,动力电池的原材料价格已经出现较大幅度上涨,宁德时代的电池销售单价依然下降了11%。

当然,作为超级龙头的宁德时代有着极强的成本控制能力。据披露,2018年、2019年、2020年和今年上半年,公司动力电池的成本分别为0.76元/瓦时、0.69元/瓦时、0.65元/瓦时和0.61元/瓦时,分别较上年同期下降16%、10%、5%和6.82%。

对照来看,宁德时代产品价格的下降幅度,要明显快于其成本下降的幅度。

“整车厂是行业内比较难以传导涨价的,现在出来喊涨的,主要都是做消费电池的。”有券商研究员介绍,对电池企业来说,每一家整车厂都是超级大客户,竞争也非常激烈,即使电池厂有涨价的想法,也绝不会采取发函的形式。

当然,为了供应链的稳定,整车厂也会有所行动。

据了解,针对动力电池企业的涨价呼声,部分整车厂的反馈是:无法接受动力电池涨价,不过愿意通过账期、绑定合作、金融合作等其他形式,缓解电池企业的压力。也有个别整车厂表示,同意新车型配套电池小幅涨价。

行业洗牌加速

原材料成本大幅上涨,产品价格涨不上去,动力电池企业怎么办?

据高工锂电分析,为了保障供给,头部动力电池企业将进一步巩固其上游产业链布局,通过打破以往单纯的买卖关系,打造新型合作伙伴关系,更大范围、更深次层开展战略合作,推动供应链协同发展,重塑新型供应链模式。

最新的一个案例是,10月12日,宁德时代控股子公司宣布在湖北省宜昌市投资建设一体化电池材料产业园项目,总投资额不超过320亿元。其中,合作方湖北宜化同意将江家墩矿业(磷矿)100%股权经审计评估后作价入股合资公司。

掌控资源成为必然的选择。今年9月底,宁德时代与加拿大锂矿企业MillennialLithium签署最终协议,宁德时代将以每股3.85加元、总计3.77亿加元的价格拿下MillennialLithium全部股份。MillennialLithium在阿根廷拥有超过1万公顷的盐湖。

早些时候,宁德时代宣布,在拥有全球最大锂云母矿的宜春投资135亿元,建设新型锂电池生产制造基地,并战略投资了宜春当地的锂业公司——江西志存锂业。

再如亿纬锂能,这家营收已突破百亿元的动力电池龙头日前宣布,拟参与竞拍青海柴达木兴华锂盐有限公司35.2857%股权,挂牌价格为1.44亿元。今年9月,亿纬锂能宣布拟与上海恩捷在荆门高新区共同设立合资公司,由合资公司投资建设高性能锂电池隔膜项目。此前,亿纬锂能还围绕铜箔、锂盐等进行了广泛布局。

当然,并不是全部的动力电池企业都有向上游拓展的能力。部分二三线企业不得不面对更大的压力,包括供应链的压力、成本上升的压力以及资金链的压力。

“这一波原材料价格的上涨,让部分动力电池企业可能撑不下去。”前述券商研究员分析称,在新能源火爆的当下,产业链上不少公司的规模快速扩张,但风险也在快速增大,行业内的洗牌将进一步加速。

新能源汽车发展的三大挑战

“时下新能源汽车发展面临三大挑战:一是要突破电池、电机技术的短板;二是要加快拓展盈利能力,探索商业模式;三是市场发展不均衡,终端产品市场压力明显。”毕马威中国汽车行业战略合伙人康琦明表示,从新能源汽车销量统计数据来看,目前国内市场上,新能源汽车呈现高端放量、低端爆发之势,而中坚力量的中端市场如何被激活,仍需要政府、行业和社会各界来合作推进。

新能源汽车会跟着涨价么?据天风证券测算,原材料涨价的影响如果传导到整车厂端,电池的采购价格实际可能增加约10%-20%,最终整车的物料成本将会上升3.5%-7%。随着新能源汽车产销量上升,考虑到规模效应,整车成本可能有所下降,一定程度上能减弱甚至抵消电池成本上升带来的影响。

图片来源:界面新闻

康琦明认为,疫情导致的供应链混乱及零部件工厂停工,让汽车业遭遇了芯片短缺的严重危机,国内汽车产业链在核心、关键零部件供应上存在短板的问题由此凸显。作为新能源汽车的主要动力来源——电池技术亟待提升,目前电池的成本、安全性、续航里程以及寿命仍是业界面临的主要挑战,不同技术路线尚在探索中。此外,在电机电控系统中,高效高功率驱动电机和电控系统控制器也是下一步关键技术突破的重点方向。

同时,电动化之后的智能化,已成为新能源汽车比拼的另一个发力点。康琦明称,除了技术上的挑战之外,盈利模式、配套设施也是制约新能源产业发展的关键因素。过去多年,国内新能源汽车的销售严重依赖政府补贴,随着补贴逐渐消减,以及消费者愈加成熟理性,企业需要找到合适的盈利模式,从政策驱动为主到向市场与政策双驱动发展,国内的新能源市场将越来越多元化。另外,提升用户的使用体验,激发用户的购买欲望,还需要加快配套的充换电基础设施建设。

面对新能源汽车发展的各项挑战,只靠企业或单一政策的推动,显然已无法取得显著的效果。以最需解决的电池短板为例,最近锂电池的上游材料纷纷涨价,为此,整车厂与电池厂商纷纷投资或购买锂矿。

康琦明认为,这种向上下游延伸布局的做法,只有行业头部企业才有实力布局。而在以电池、电机为代表的三电系统新技术研发推进方面,更是只有巨头才能承担得起。可以预见,在市场无形的手调控下,新能源汽车整车及零部件领域弱势企业的生存将愈加困难,经过行业洗牌,资源将更加集中化,也将促进更多新能源汽车领域的龙头整车及零部件企业产生。

来源:全国能源信息平台、上海证券报、证券日报、界面新闻、新浪财经

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博