格力地产3亿元回购谋救市 “以债养债”转型之路在何方?

近日,一则《市值腰斩股价暴跌资不抵债 格力地产进退两难》的报道将格力地产(600185.SH)推上了风口浪尖。格力地产随即发布公告澄清称, 公司财务状况良好,报道称公司“资不抵债” “今年还有扭亏的可能么”属于不实陈述。

2018年12月27日,格力地产发布《格力地产股份有限公司关于以集中竞价交易方式回购股份的回购报告书》,该公告称,公司拟使用不低于人民币2亿元(含2亿元),不超过人民币3亿元(含3亿元)的自有资金以集中竞价交易方式回购公司股份,拟回购股份的价格不超过人民币5.8元/股(含5.8元/股)。本次回购股份的用途包括但不限于用于员工持股计划或者股权激励计划;转换上市公司发行的可转换为股票的公司债券;或为维护公司价值及股东权益所必需等法律允许的其他情形。以回购资金总额上限人民币3亿元,回购价格上限人民币5.8元/股测算,预计回购股份数量不超过5172.41万股(含5172.41万股),约占公司目前总股本的2.51%。

据了解,首次回购股票公告在2018年12月26日晚披露,并于27日快速启动。按照当日3.77元/股的收盘股价,格力地产此次5.8元/股的回购价溢价率高达54%。

截至2019年1月4日上午收盘,格力地产股价为4.05元/股。事实上,从2018年开始,格力地产的股价便开始下跌,从年初6.8元/股接连下滑,在2018年10月中旬降至3.55元/股,创下近三年新低,这让格力地产的市值自2018年最高峰之时大幅缩水40%。

房地产资深评论员、香港保荐人黄立冲认为,格力地产竞价回购股份最主要的原因是它的股价一直在下跌,并且下跌到比较低的地位。实际上,这是很多地产公司“通病”,公司有杠杆,股权也有杠杆。如果公司股价下跌到一定程度,就会导致股价被砍仓。因此,对于格力来说需要做一些赎回,如果出现部分股票被砍仓或者触动抛售线,就会出现连环的问题。

易居研究院智库中心研究总监严跃进表示,格力地产目前股价低迷,在很大程度上会使得回购的成本不高。同时回购本身也有助于提高股价,这也是当前很多地产股所关注的内容。另外很关键的一点是,若不积极回购,可能也会遭遇所谓的野蛮人入侵的问题。

对此,格力地产总裁林强在接受《商学院》记者采访时称,鉴于近期股票市场出现波动,公司认为目前公司股价不能正确反映公司价值。基于对公司未来发展前景的信心以及对公司价值的认可,为维护公司和股东利益,促进公司健康可持续发展。

“以债养债”

格力地产真实的经营情况到底怎样?

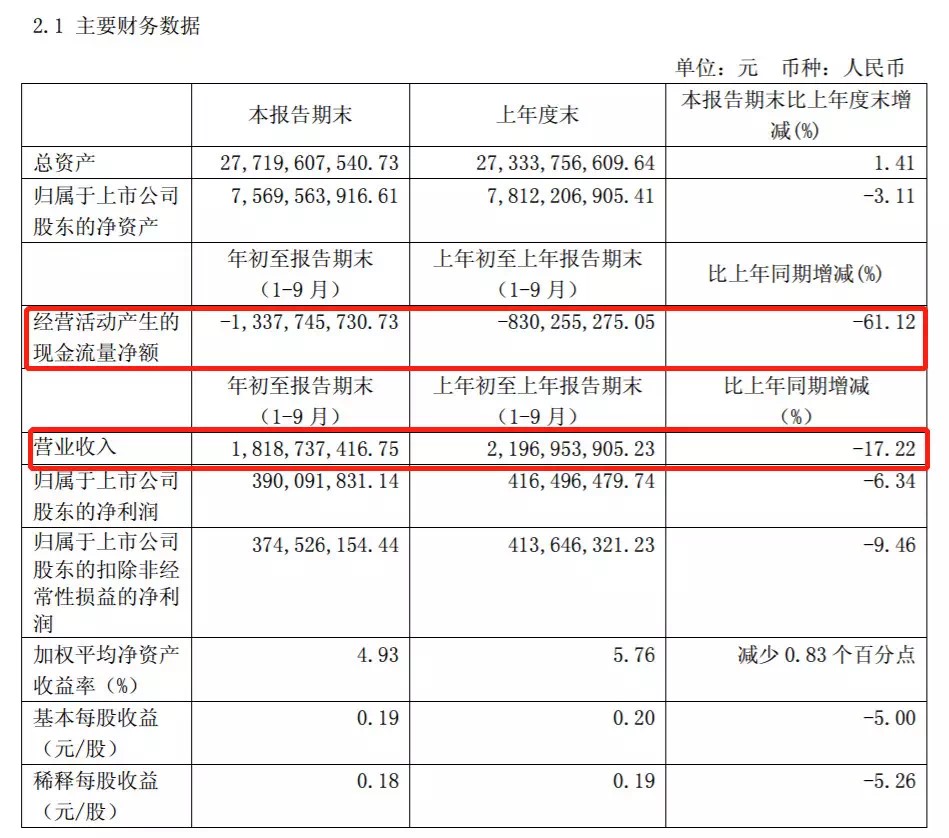

据财报显示,2018年前三季度,格力地产实现营业收入18.19亿元,同比下降17.22%,归属于上市公司股东的净利润3.90亿元,同比下降6.34%。

中银国际证券发布的《房地产行业2018年三季报综述》显示,2018年1-9 月地产板块主营业务收入同比增长 27.9%,较 1-6 月扩大 3.5 个百分点;板块净利润同比增长 31%,较 1-6 月回落 8.2 个百分点。格力地产与整个房地产“大盘”对比,成绩单有些惨淡。

《商学院》记者查阅格力地产半年报发现,格力地产货币资金为36.58亿元,而最新的三季报货币资金14.93亿元,21.65亿的货币资金究竟花在了什么地方?对此,《商学院》记者联系到格力地产方面,格力地产方面回复称,以公告为准。

格力地产三季度报显示,货币资金为14.93亿元,较年初余额27.95亿元减少幅度达46.58%,公告称,变动原因系偿还一年内到期长期应付款所致。

在房地产资深评论人薛建雄看来,格力地产密集发债,是在“以债养债”。自2018年4月,格力地产采取了密集的融资手段,2018年4月格力地产发行不超过30亿元的公司债券,并先后发行两期中期票据,发行规模合计10亿元。5月31日,格力地产发布公告称,拟向交易商协会申请注册发行总额不超过30亿元的长期限含权中期票据,主要用于补充公司流动资金、项目建设及其他符合国家法律法规及政策的企业经营活动;7月2日,格力地产再发行总额不超过12亿元的公司债券。

格力地产如此密集发债的原因是什么?

黄立冲认为,如果是按照格力地产密集发行债的角度,在三季度末仅有14.3亿元,说明它的资本投入费用应该是比较大的,无论是在建设工程当中,还是交付土地方面,花费的都较高,现金很快就被消耗掉,可能是以前投入的部分较多。

严跃进表示,对于此类公司债发行等内容,实际上充分说明了一点,即企业有较大的融资需求。类似资金需求主要是在于对原有债务的偿付、当前运营资金的补给等,所以是具有积极导向的。这多少也是因为资金面确实有一定的压力了。

对此,格力地产总裁林强在接受《商学院》记者采访时称,我司发行债券为企业正常经营行为,所融资金主要用于补充公司流动资金、项目建设及其他符合国家法律法规及政策的企业经营活动,具体用途及金额比例根据公司实际需求情况确定。

对于格力地产投入新项目能确保盈利吗?毕竟,格力地产总负债已达201.40亿元,公司账面资金仅14.93亿元,其中一年内到期的非流动负债就有14.62亿元。

早在2018年第一季度,公司的营收和利润已经呈现同步下滑的态势,第一季度格力地产营业收入8.6亿元,同期下降24.35%;归属于上市股东的净利润为2.14亿元,同期下降18.18%。

转型自救

房地产行业的大环境已发生改变,随着房地产企业负债率不断攀升,融资难度加大,资金问题已成为房地产企业的“命门”。

随着房地产行业进入下半场,行业利润率持续下滑,据Wind显示,2013-2016年,房企的销售净利率从17%下降到10%,在2016年销售净利率略有回升但幅度微乎其微,房企进入严重的资金饥渴状态。黄立冲预测,2019年将是中国房企资金违约年。

据克尔瑞报告显示,截至2018年上半年年末,170家房企的加权净负债率约为92.56%,较期初上涨4.04个百分点,60%的企业净资产负债率有所上涨。其中,60家重点房企的加权负债率为97.93%,较期初上涨 2.63个百分比,净资产负债率上涨的企业占比为65%。

2015年-2018年前三季度,格力地产的负债合计分别为 167亿元、190亿元、195亿元、201.4亿元,呈现逐年上升趋势。经计算,负债率分别为72.5%、80.5%、72.2%、71.4% ,虽有波动,但一直处于高位。

严跃进建议,若是要降低负债率,那么关键就是要在住房产品销售等方面有较大的动作,否则压力会比较大。

同策研究院总监张宏伟认为,格力地产未来2-3年业绩增长需达到之前预定的目标。张宏伟建议,格力地产可以通过寻求母公司背书,通过利用母公司的产业资源做好周期布局,来降低成本,提高收益。但是这种做法取决于格力地产本身的企业战略以及母公司对其的定位,如果母公司定位继续发展或者战略收缩,公司未来的战略如何也取决于公司的发展速度、规模以及整体表现等因素。

公开资料显示,2004年,现任格力地产董事长鲁君驷出任格力集团房地产专责工作小组组长,面对几近停止的业务,带领7名员工,在9平方米的简陋办公区,开始了格力地产的创业之路。在历经2005年重组、2009年借壳上市之后, 2015年格力地产脱离格力集团开始独立运营。

2015年1月,珠海投资控股有限公司(下称“海投公司”)与格力地产原控股股东格力集团签署了《国有产权无偿划转协议书》,协议约定格力集团将其持有的格力地产3亿股无限售流通A股,无偿划转至海投公司,占格力地产总股本的51.94%,格力集团不再持有格力地产股份,海投公司成为了格力地产控股股东。

格力地产的“单飞”之路并不顺畅。除了地产主业,格力地产还一直在谋求通过转型自救。

2013年,格力地产启动内部结构调整和产业升级,开启多元化之路,形成“房地产业、口岸经济产业、海洋经济产业、现代服务业、现代金融业”五大产业并进的发展格局。其中,口岸经济产业承担港珠澳大桥珠澳口岸人工岛填海工程、珠海口岸、澳门口岸基础工程项目。海洋经济产业包括沙滩修复、港湾治理、海岛建设、游艇码头网络搭建等。

《商学院》记者来到港珠澳大桥口岸,周边很多商铺处于未出租状态。

格力地产最新财报显示,其房地产业务仍占据94.84%的份额。根据格力地产官网表述,公司房地产项目主要为珠海格力海岸、格力广场、平沙九号,及上海前滩、重庆两江,前三者均位于珠海市。据《商学院》记者了解到,格力地产的地产业务一直以来始终以珠海为大本营,区域拓展寥寥无几。目前,业务布局仅在珠海、上海、重庆等三个城市。

房地产资深评论人薛建雄表示,格力地产做地产还不专业,不知道低成本运营,也还没积累高举高打的品牌化经验。例如,格力海岸项目于2009年获取土地,地块的楼面价为7400元/平方米、总价为66.15亿元,总面积89万平方米,规划土地用途为居住和商业用地。然而,经过9年的时间,格力海岸项目仍然没有清盘,目前还在销售。据格力海岸销售人员向《商学院》记者介绍,格力海岸三期于2017年开售,现在仍有部分在售。

格力地产能否在未来多元化转型过程中自救成功,对此,《商学院》记者将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号