超百亿收购大悦城“流产”,中粮地产重组计划将如何继续?

10月31日,证监会发文称“创造条件鼓励上市公司开展回购和并购重组”。然而,中粮地产就没有那么幸运了。

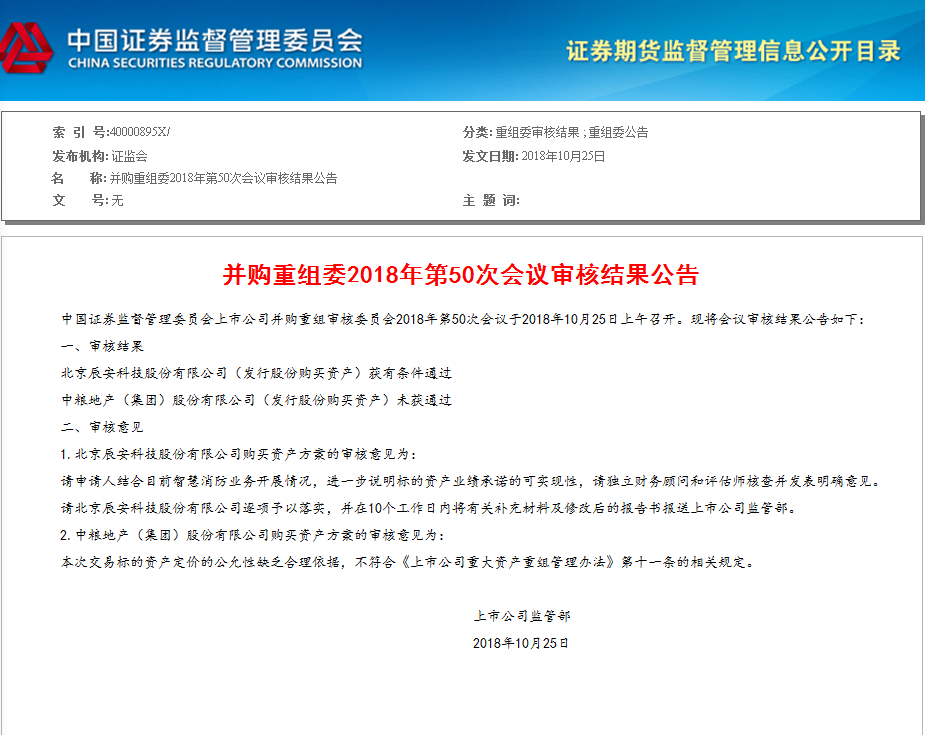

10月25日,证监会一纸公告,中粮地产(000031.SZ)酝酿一年多的超百亿收购案宣告流产。

证监会公告称,中粮地产购买资产方案,由于交易标的资产定价的公允性缺乏合理依据,不符合《上市公司重大资产重组管理办法》第十一条“重大资产重组所涉及的资产定价公允,不存在损害上市公司和股东合法权益的情形”的相关规定。该笔交易正是中粮地产对大悦城的收购方案。

中粮地产随后也在公告中披露这一消息,对于中粮地产和大悦城两家企业的重组进程是否还会持续调整和推进,中粮地产证券代表范先生在接受《商学院》记者采访时说,“还要等证监会的通知,然后经公司董事会研究再确定调整计划。”

按照中粮地产10月17日发布的《关于本次发行股份收购大悦城地产有限公司控股权涉及的 上市公司治理安排的说明公告》显示,本次交易完成后,中粮地产将持有大悦城地产 9,133,667,644 股普通股股份 (占大悦城地产已发行普通股股份总数的 64.18%,占大悦城地产已发行普通股及可转换优先股合计股份数的 59.59%),交易价格为144.47亿元。此次重组后拥有对大悦城地产的控制权,并将大悦城地产纳入合并报表范围,构建 A 股上市公司控股港股红筹上市公司的股权结构。

据中粮公开资料披露,中粮集团收购大悦城系中粮集团旗下两大房地产上市公司的内部整合。中粮地产及大悦城地产均同受中粮集团控制,分别独立在境内外两个证券交易所上市,且两家公司在股权上不存在交叉关系。此次中粮集团重组计划旨在实现中粮集团下属A股上市公司中粮地产对下属港股红筹上市公司大悦城地产的控股,形成一体化的地产板块股权控制关系,并最终实现中粮集团旗下住宅地产业务和商业地产业务的整合。

整合完成后,中粮地产可通过提名董事及在大悦城地产股东大会上行使股东权利等方式,对大悦城地产进行管控。同时,在符合两地法律法规的前提下,大悦城地产部分高管人员或将由中粮地产管理团队人员兼任。

实际上,中粮地产与大悦城的合并重组方案在 2017年7月22日就初见端倪,中粮地产宣布停牌筹划重大事项。在此之后, 中粮地产更是在停牌期满申请继续停牌。

停牌8个多月后,今年3月24日,中粮地产公布继续停牌的原因是由于进行重大资产重组。

6月9日,中粮地产发布了发行股份购买资产并募集配套资金暨关联交易报告书摘要,披露重组的交易对方为明毅,标的资产为明毅持有的大悦城地产9,133,667,644股普通股股份(占大悦城地产已发行普通股股份总数的64.18%,占大悦城地产已发行普通股及可转换优先股合计股份数的59.59%)。按照重组标的资产总对价,147.56亿元每股发行价格6.89元计算并经交易双方协商,中粮地产将向明毅发行2,141,666,095股股份,用于支付本次重组的全部对价。

7月24日,中粮地产再次发布公告,将原定发行股份购买资产的交易价格由147.56亿元调整为144.47亿元,股份发行数量和交易价格也做了相应调整。

然而,事情并没有按照中粮地产设想的轨迹发展。

9月13日,证监会对中粮重组方案事宜进行33问,为中粮地产的重组方案的失败埋下了伏笔。证监会问询函对中粮集团定价估值提出质疑,并要求中粮地产补充披露重组交易最终作价的确认过程和依据、与估值范围的关系。并要求独立的财务顾问和估值机构核查后发表明确意见。

对此,中粮地产对此次证监会的异议,回复交易价格是以兼顾交易双方股东的利益为原则,综合考虑了标的资产历史投资价值、净资产价值、可比公司及可比交易估值、标的资产的资产状况、盈利水平、品牌优势等因素。

“大悦城2017年底的净资产是270亿人民币,此次发行股份购买资产的交易对价约144.47亿元(而相对应净资产是161亿人民币),大约是用净资产值去购买,但是香港持大量投资资产的上市公司相对应资产一般都有较大折扣,例如SOHO中国(410.HK)现在市值是140亿港币,但是截止到2017年的净资产是327亿人民币,净资产折让达63%。大悦城如果按照2017年的净资产计算折让50%,按照大悦城目前89.6亿港元的市值计算,59.59%相对应是53.4亿港元。” 协纵策略管理集团创始人黄立冲在接受《商学院》记者采访时分析称。

显然,本次重组收购较市场溢价还是太高,超过50% 。

据《和讯房产》此前报道,中粮重组大悦城被否原因或是因为并购估值过高。中粮地产拟以发行股份的方式收购大悦城64.18%的股份,交易价格为144.47亿元,而大悦城地产10月25日以0.84港币/股报收,港股市值119.54亿元,折合人民币约105.87亿元,64.18%的股份对应的市价应为67.95亿元。并购方案中的交易价格明显溢价过多了。

“如果并购估值过度,将损害中粮地产的投资人的利益,而惠及大悦城的股东的利益,这可能是证监会叫停的内在原因。”中央财经大学教授鲁桂华此前接受媒体采访时表示。

“由于中粮重组大悦城价格过高,所以难以获批,如果想要把方案合理,至少在现在基础上打折40%-50%。”黄立冲对《商学院》记者表示。

“类似收购,本身都会考虑很多问题。如果收购成本过高,那么对于中粮本身或是不公平的。而如果收购成本过低,对于大悦城而言,可能重组意愿又不大。另外类似收购也需要给出未来的盈利增长点,若是不充分,重组本身也面临阻力。” 易居研究院智库中心研究总监严跃进在接受《商学院》记者采访时表示。

据了解,中粮地产以住宅开发板块、房屋租赁、物业管理为业务方向,业务类型主要为销售型业务,而大悦城地产则属于商业地产和综合体开发板块,业务类型主要为持有运营型业务。

中粮地产曾表示,两家公司均从事地产业务,虽业务类型不同,但业务具有较大的互补性。中粮地产通过与大悦城地产进行重组,注入商业地产资源,将补全中粮地产产品缺项。

“一二线城市纯粹拿住宅地很难,二家企业合并在一起,是优势互补的体现,由于大悦城属于商业地产范畴,因此,如果实现并购,将便于中粮集团在一二线城市挖掘综合体项目。销售住宅的部分是进行现金回款,同时,将商业地产作为持续运营业务,进行短期和长期的搭配,只是对于中粮而言,重组之路还需要过程,企业应从资源、同业竞争、拿地、资本等多方面进行调整,从而实现重组方案。”同策研究院总监张宏伟在接受《商学院》记者采访时表示。

据了解,中粮地产重组大悦城方案已获国务院国资委批复、国家发改委、国家市场监督管理总局核准,但此次,未获得证监会的通过,未来,中粮地产将如何调整计划实现重组?

对此,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号