年内市值蒸发八成 华大基因“伪科技”之谜

华大基因再度引发了公众的注意!

2018年10月24日,科技部官网更新6条处罚信息,复旦大学附属华山医院、华大基因、昆皓睿诚、厦门艾德生物、阿斯利康等6家单位涉及其中。其中,处罚书披露了相关细节称,中国人类遗传资源管理办公室调查发现,华大基因(深圳华大基因科技服务有限公司)未经许可,将部分人类遗传资源信息从网上传递出境。

10月26日有媒体将此事报道,公开引发人们对于基因数据外流的担忧。

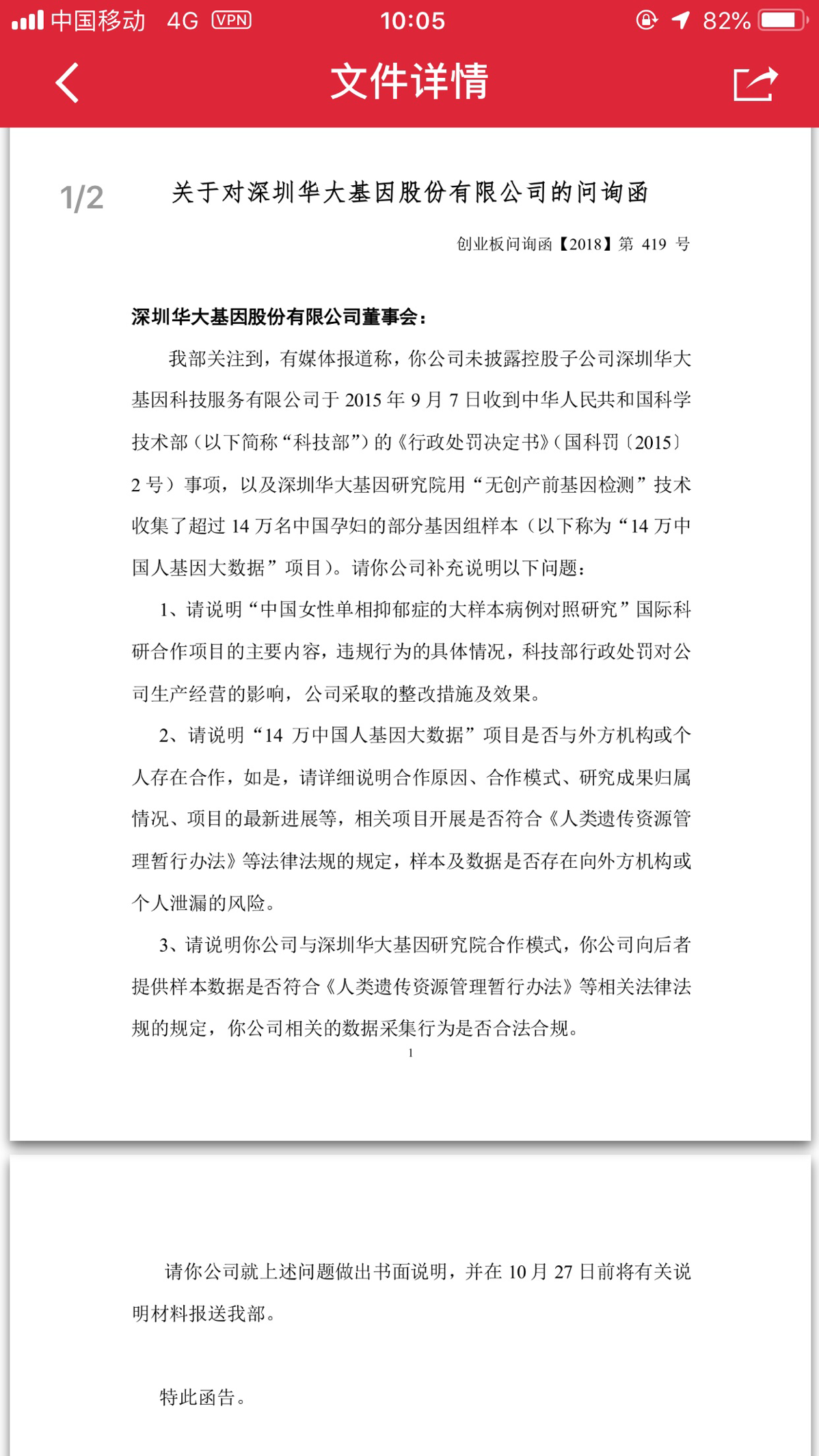

当晚,华大基因(300676.SZ)收到了来自创业板公司管理部的问询函。

2018 年 10 月,华大基因的股价几乎 是一路下跌,10 月 18 日以 48.11 元 / 股的价格收盘,市 值失守 200 亿元关口。

华大基因 2017 年 7 月 14 日登陆创业板,曾连续 19 日涨停(含上市首日上涨 44%),市值达 436.93 亿元, 是一只公认的独角兽。2017 年 11 月曾有过 261.99 元 / 股的高价。

进入 2018 年,华大基因这只独角兽的“角”正不断 缩水。2018 年年初,华大基因的股价还在 200 元 / 股徘徊, 如今每股仅为 50 元左右,累计跌幅达 75%,总市值从千 亿元跌至 200 亿元左右,蒸发近 80%。《商学院》记者就科技部处罚对华大基因的影响、基因样本及数据存储的安全性、华大基因股价下跌的原因、基因测序行业现在的发 展现状,华大基因自身的知识产权专利等问题向华大集 团发去了采访提纲,截至记者发稿,华大集团并未回复。

基因数据外流风波

10月25日,自媒体人金微发文称华大基因14万孕妇基因组流到海外,点击超过10万+,并引发了恐慌。

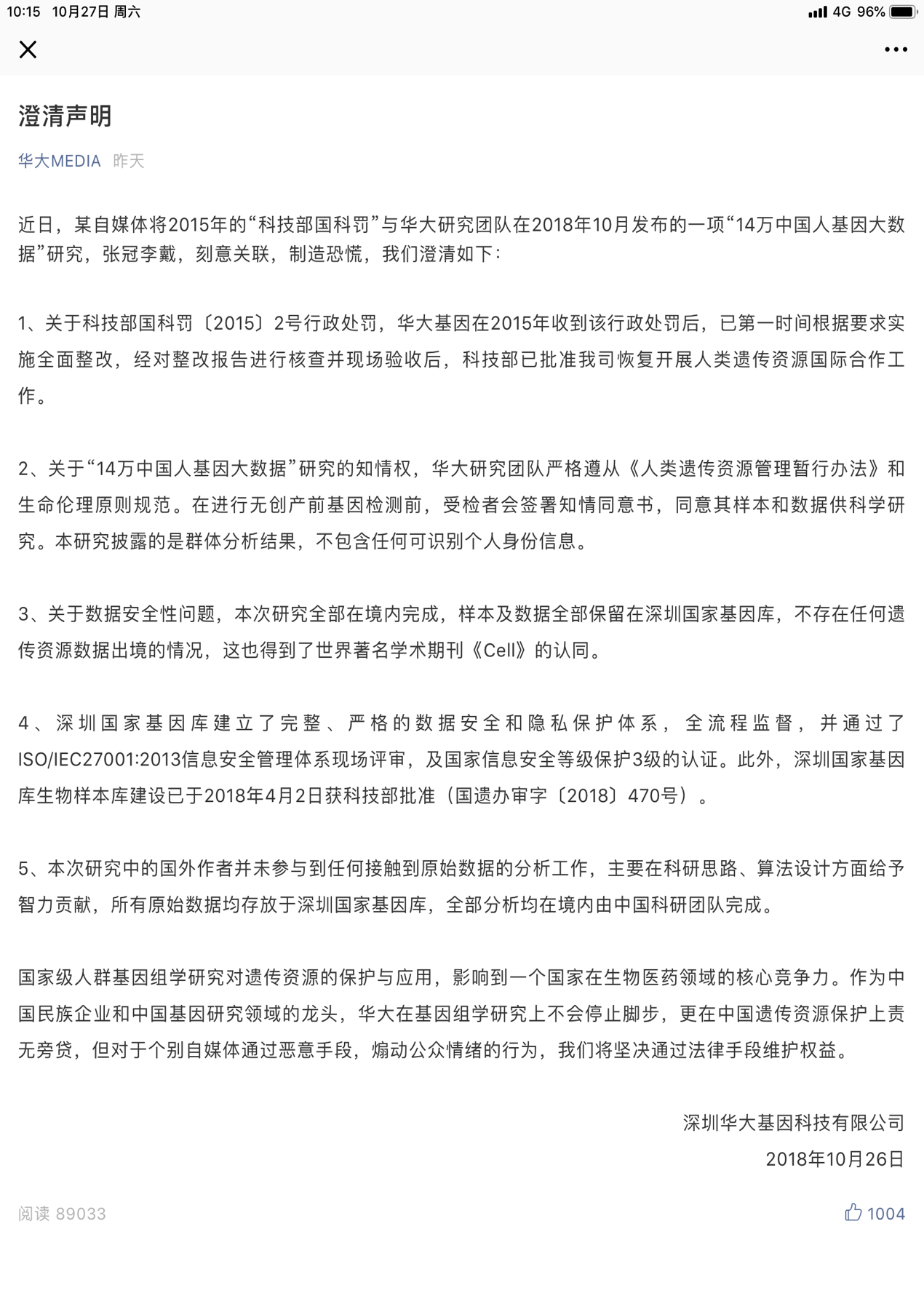

华大基因发表了澄清声明,针对该自媒体发表的消息一一驳斥,并表示,科技部的处罚是2015年,公司收到处罚后第一时间全面整改,现场验收后,科技部以批准恢复开展人类遗传资源国际合作工作。同时华大基因向自媒体发出了律师函,要求删文并澄清。

华大基因澄清声明如下:

当晚,华大基因收到了深交所的问询函,要求华大基因就科技部行政处罚对公司生产经营的影响,公司采取的整改措施及效果等。

事实上,华大基因数据外流风波,引发了人们对于基因数据安全领域的担忧。近年来,随着基因测序价格的降低,资本进入到了消费级基因,基因不在神秘。测序出的基因数据如何保密,如何合理地用于科学研究等问题,法律方面尚不健全。

一位基因测序业内人士告诉《商学院》记者,目前基因数据样本用于研究,个人身份信息和基因测试结果基本可以做到分离,测序数据用于科学研究,不同国家人基因数据的比对,确实需要,各国都出于公共安全的角度进行保护,管理,采取相对谨慎的策略。

股价暴跌

10 月 16 日华大基因股票一开盘便遇跌停,原因 在于“大股东减持”,投资者信心也开始下降。10 月 15 日晚间,华大基因发布公告称:“持有本公司股份 66,915,154 股 ( 占本公司总股本比例 16.72%) 的股东 深圳前海华大基因投资企业 ( 有限合伙 ) 计划以大宗交 易或集中竞价方式减持本公司股份不超过 12,003,000 股 ( 占本公司总股本比例 3%)。截至本公告披露日,公 司现任董事王俊、尹烨、孙英俊,现任监事李松岗、

现任高管杜玉涛,离任董事李英睿、离任高管王威通过 华大投资间接持有公司股份。”

10月27日,华大基因公布了今年第三季度财报,公告显示,三季度营收18.14亿元,同比增长25.39%,净利润3.37亿元,同比微增0.65%。

2017 年年报显示,华大基因净利润同比增长 21.05%,2016 的同比增长 28.66%,2015 年同比增长 364.82%,而今年上半年净利润增长只有 6.14%,到了 第三季度净利润只是微增,从业绩来看,华大基因净 利润处于滞涨期。

今年 7 月,华大基因首发限售股解禁,而此轮高管 集体减持,或许表达了对公司股价及前景的忧虑。减持 之后,华大基因于 10 月 17 日开启了新一轮增持计划, 公告称华大基因实际控制人、董监高等增持主体已增持 公司股份 10.76 万股,占华大基因总股本 0.03%,增持 金额累计为 794.18 万元。华大基因公告称,公司实控人、 董监高、核心骨干人员和控股股东共计划增持 1.9 亿元, 增持计划最晚将于 2019 年 1 月 23 日结束。

股价是投资者信心的晴雨表。新一轮的股东增持计 划能否让华大基因失掉的“角”长出来,业绩增长,现 阶段华大基因的高管们可以说是“压力山大”。

风口浪尖

华大基因股价下跌的时间点,正是华大基因上市一 周年禁售股解禁之际,华大基因也因实名举报、非法行 医等一系列“口水官司”,被推向了风口浪尖。

今年 6 月 27 日,一篇名为《举报华大基因伪高科技 忽悠欺诈涉嫌贿赂官员,大规模套骗国有资产》的文章在 网络广泛流传,实名举报人系南京昌健誉嘉健康管理有限 公司(以下简称“昌健誉嘉”)负责人王德明。他在举报 信中称华大基因套取国家高额的补贴和土地,用于开发苏 州“生命健康小镇”等房地产项目,打着高科技的幌子, 道德败坏。随后虎嗅一篇《华大癌变》再度将华大基因推 上了风口浪尖。华大基因“皇帝的新衣”被揭开?

记者查阅了华大基因的财报及其招股说明书,其中 “专利权”一项,2017 年财报中初期余额和期末余额均 为 207,350,000.00 元,而这一数字与华大基因上市之初, 其《招股说明书》中的数字一致,这或许意味着,最近 华大基因是在“吃老本”。

中国的用户量大,华大基因作为国内知名度较高的 企业,业内有两种声音,一种认为华大是基因界的“腾讯”, 另一种声音则说其是基因界的“富士康”, 中国基因测 序技术与产业联盟理事兼秘书长任鲁风向《商学院》记 者表示,两种说法都比较极端,因为华大最早起步侧重 于测序服务性工作,技术含量没那么高。但之后华大基 因也意识到了这一问题,开始收购上游企业,自己开发 仪器设备等,“最开始求的是规模效应,公司先要活下去, 这一战略布局无可厚非。”任鲁风表示。

记者了解到,基因测序领域分上游、中游、下游, 上游是设备及试剂供应商,以美国伊露米娜为代表,同 时还需要试剂。中游是测序企业,易观分析的数据显示, 华大基因是医疗临床领域中基因测序公司中的龙头,还 包括贝瑞和康、达安基因等。下游则是医院、保险机构、 体检机构等用户。

任鲁风说,机器与试剂,特别是测序仪,目前国内 没有自主知识产权,国内一直也期待能有自主知识产权 的产品,但由于原始积累不足、知识产权垄断等因素, 10 年之内还不能指望靠知识产权过期实现。

基因测序仪对于基因产业的重要性,如同发动机之 于汽车行业,芯片之于电子通信行业。2013 年华大基因 收购了 CG 公司,解决了测序仪的问题。有了测序仪, 还需要有试剂,这就如同打印机与墨盒的关系。

尽管在易观的数据显示,华大基因是医疗临床领域 中基因测序的龙头,但华大的竞争相当激烈。值得注意 的是,一些竞争者都纷纷瞄准了“试剂”领域,其毛利 率远高于华大。

以贝瑞基因(000710.SZ)为例,2018 年中报 显示,试剂销售占主营的 29.72%,这部分的毛利率 达 70.04%,医学检测的毛利率为 58.58%;艾德生物 (300685.SZ) 2018 年中报显示,检测服务毛利率为 71.42%,但占据其主营收入 91.57% 的是检测试剂收入, 毛利率高达 93.88%。再反观华大基因,主攻生育健康 类服务,毛利率最高,为 69.89%,复杂疾病、基础科研、 药物研发等领域的毛利率都在 40% 左右。

一位基因业内人士向《商学院》记者分析,想做大 做强这个领域,必须得把设备和试剂两项技术握在自己 的手里,否则就会掣肘发展,特别是像华大基因这样的 龙头企业。试剂用量相当大,哪怕涨 1 分钱,都会对成 本带来不小的影响,这块目前是华大的短板。

易观分析师屈晶认为,华大基因在横向、纵向全方 位布局产业链,侧重 B 端,在高精尖设备的研发方面, 则需要相当大的投入,且有很长的路要走。

在华大基因处在风口浪尖之时,王石加入了华大集 团,彼时华大集团在回复《商学院》记者的采访时说,“王 石的加入,将会帮助华大集团加强管理,提升整体运营 情况,梳理业务,提升华大的核心能力,特别是在经营 管理、制度建设、团队建设等方面。华大集团的团队和 文化也很优秀,我们也有一定的制度建设,但是我们希 望王石的加入可以帮助华大集团在未来能够做得更好, 创造更大的价值,以更好地回馈社会。”

眼下,无论是投资人还是业内人士,都希望华大基 因这只独角兽的“角”能再长出来。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号