案例 | 押中谷爱凌、中国门店数量超过星巴克,为何资本不弃瑞幸?

原创 作者:李婷 石丹 /

发布时间:2022-02-27/

浏览次数:0次

曾对标星巴克的瑞幸咖啡(LKNCY.US)(以下简称“瑞幸”)门店数已赶超星巴克。

据公开信息显示,截至2022年1月,星巴克在中国门店总数为5557家,同期瑞幸门店达到5671家,从数量上来说,瑞幸成为了国内第一大连锁咖啡品牌。此外,瑞幸还在2021年9月“押宝”谷爱凌,而这份“赌”在2022年2月爆发了。

2021年,瑞幸签下当时对于中国年轻人来说很陌生的名字——谷爱凌,而其宣传则以“冷启动”方式蛰伏至冬奥的来临。瑞幸营销负责人曾在接受媒体采访时表示,瑞幸在年前就储备多套素材,春节前也布置好门店形象立牌、杯套杯袋物料等,实现在夺冠后最短时间内完成素材切换。

在谷爱凌首次(2月8日)夺冠时,瑞幸仅在2小时内,其媒介渠道就已配合完成更新。瑞幸在第一时间发微博祝贺并将小程序中“谷爱凌推荐”菜单加上“夺冠”字样,同时按照惯例,推出4.8折优惠券邀请消费者们“为夺冠干杯!”到了下午则发起晒签名赢取亲笔照等活动。效果立竿见影,瑞幸多款“谷爱凌系”咖啡售罄,并冲上热搜,赚足了关注度。

然而,与2022年开局的热闹形成鲜明对比的,是瑞幸在此前深陷财务造假风波、股价暴跌、破产申请和管理层“地震”危机。

如今,对于这家曾被网友誉为“国货之光”又陷财务造假风波的本土咖啡连锁品牌,谷爱凌会成为“破局良方”吗?瑞幸按下“重启键”的速度或远超市场预期,而它又凭什么能再一次“贩卖”自己的故事?咖啡江湖不仅仅有瑞幸,多位“挑战者”入局,瑞幸未来发展如何?这家成立仅18个月就成功IPO的咖啡连锁品牌,还有望二度敲钟吗?

针对以上及相关问题,《商学院》记者联系瑞幸咖啡相关负责人并发送采访函,瑞幸方面表示,目前暂不接受采访。

曾造就“神话”

从创立到上市,瑞幸仅仅用了18个月,创下了中国市场上最快的上市纪录。

从成立至今,5年间,瑞幸咖啡的经历不啻于一场“过山车之旅”。

2017年9月,“瑞幸咖啡”成立,其创始人陆正耀连同股东黎辉、刘二海曾被坊间称为“铁三角”。原因是此前三人曾合作多个项目,并成功将神州租车、神州专车送进资本市场。而瑞幸咖啡也成为他们合作的项目之一,并在创立之初就沿用了三人此前的“神州系”打法:烧钱来扩张规模和疯狂补贴吸引用户。简言之,即以资本换时间。

自此,瑞幸的狂奔速度令人咋舌,成为当时成长最迅猛的咖啡零售商。彼时,瑞幸的一杯咖啡可低至10元以下,其中不乏各种1.8折、3.8折优惠券的发放。在当时“咖啡小资”的环境认知映衬下,瑞幸无疑是“廉价咖啡”代名词,并迅速打开了国人对于咖啡的固有认知。

2017年10月,瑞幸进行第一家咖啡试运营门店,2018年1月便正式在北京、上海等13个城市进行门店试运营。12月,瑞幸开设了第2000家门店,全年累计卖出共9000万杯咖啡;同年,瑞幸完成共4亿美元A、B轮融资,市场估值22亿美元。至2019年,瑞幸已经完成遍布中国28个城市2370家直营店的铺设。这一成绩,瑞幸仅用了一年半的时间。相较之下,星巴克中国的门店达到2000家时用了17年。

瑞幸咖啡招股书披露,2019年3月31日,瑞幸咖啡累计交易客户数达1687万人次。4月完成1.5亿美元B+轮融资,市场估值29亿美元。同年5月17日,瑞幸咖啡在美股纳斯达克交易所“敲钟”成功。

从创立到上市,瑞幸仅仅用了18个月,创下了中国市场上最快的上市纪录。要知道如拼多多和趣头条等这类中国互联网公司“新贵”,在赴美上市时也用了36个月和27个月的时间。

中国食品产业分析师朱丹蓬表示,瑞幸咖啡实际上解决了消费者对于咖啡需求的两个痛点。“第一是降低了咖啡的门槛同时,产品体验便利性大大提升,第二则是解决了买咖啡要排队的时间成本。实际上,瑞幸加速了中国咖啡及饮品市场赛道的发展,从1.0提升到了2.0级别。”朱丹蓬认为,中国消费者的收入提高和年轻一代的成长一定会成为咖啡消费市场的重要引擎。而另一方面,国内现磨咖啡正在逐步解决质量不稳定、价格偏高等痛点,提升了国内现磨咖啡的渗透率,而瑞幸的出现实际上加速了这个过程,带动咖啡在国内整体市场的认可度。

财务造假风波

眼看他起高楼,眼看他楼塌了。 “兵贵神速”的互联网思维让瑞幸快速抢占了市场一隅,但蒙眼狂奔的同时也忽视和遗留了很多问题。

“兵贵神速”的互联网思维让瑞幸快速抢占了市场一隅,但蒙眼狂奔的同时也忽视和遗留了很多问题。

2020年1月,著名做空机构浑水公司发布瑞幸的沽空报告,认为瑞幸在经营数据上存在作假和欺诈行为。4月,瑞幸自曝财务造假,其中牵涉约22亿元的交易额;5月,瑞幸收到退市通知,并于6月29日停止股票交易,转而在粉单市场上交易。与它上市的速度一样,登陆纳斯达克仅13个月,瑞幸宣布退市。

眼看他起高楼,眼看他楼塌了。与此同时,瑞幸管理层也“狼烟四起”,前CEO钱治亚和COO刘剑暂停职务,前董事陆正耀股权易主并先后离开公司。这意味着,陆正耀团队被彻底切割,郭谨一团队则是赢家。不过,值得注意的是,瑞幸在此时已经停止了疯狂烧钱补贴和盲目扩张的做法,开始有针对性地选址,并砍掉了表现不佳的门店。截至2020年12月31日,瑞幸自营门店数量同比下降12.82%为3929家。

“在过去的两年里,除了名字之外,关于瑞幸的一切都发生了变化,包括业务开展方式、运营、团队、公司文化等等,这些都是以前造成财务问题的原因。”2020年7月,时任瑞幸CEO的郭谨一曾公开对媒体说道。

随后的处置可想而知。2020年9月,中国国家市场监管总局对瑞幸咖啡2家境内运营主体、43家第三方公司处以罚款共6100万元。同年12月,美国证券交易委员会(SEC)与瑞幸咖啡就财务造假事件达成和解,瑞幸愿支付1.8亿美元罚款,前者则免除对瑞幸财务造假的指控。郭谨一对此曾表示,与SEC达成和解反映了瑞幸对其调查的配合及补救工作。2021年2月初,瑞幸在美申请破产保护。

朱丹蓬曾对《商学院》记者表示,理性的投资者和债权方索赔是可以谈的,瑞幸并不会被逼入死局。“因为从资本角度来说,瑞幸入死局,资本方的索赔就没有希望了,而之前对瑞幸投入的大把资金所塑造出的品牌和运营也都会失去价值。所以,从整个时间成本到投入成本来说,瑞幸还会有时间进行恢复重整。另一方面,索赔方慢慢索赔,对于投资人和债权人,一定是可以实现价值最大化的。”

互联网分析师葛甲认为,瑞幸退居粉单市场依旧有交易,这保留了瑞幸恢复上市的希望。但其受损的信用值也是一个需要解决的问题。不过,美国粉单市场并非证券交易所,因此往往风险更大。

“贩卖”故事再出发

瑞幸尽管经过丑闻和门店缩水,昔日疯狂开店的势头虽已不再,但重整旗鼓之下,既有的品牌认知度并没消散太多,其在下沉市场依然有着强劲的市场潜力,由此也就重新具有了投资价值。

濒临破产并没有打击到瑞幸继续“生存”的决心。不过,曾被绊了一跤的投资者,还愿意再次“喝”下这杯咖啡吗?

在互联网产业分析师张书乐看来,瑞幸尽管经过丑闻和门店缩水,昔日疯狂开店的势头虽已不再,但重整旗鼓之下,既有的品牌认知度(由于不涉及食品安全之类关乎切身利益的问题,消费者对造假风波没有太多敏感性)并没消散太多,而凭借其下沉市场使其“廉价”咖啡在二三线城市依然有着强劲的市场潜力,由此也就重新具有了投资价值。此外,中国除上海等少量城市具有咖啡消费的惯性外,整个咖啡特别是中低端消费领域的市场,都处在一种待开发状态,存在且未有效切入的增量市场。而瑞幸的出现也给市场呈现了一种破局的可能性,且消费潜力巨大。既有的门店规模和辐射力度,加上其商业模式(瑞幸有快取店、优享店和外卖厨房店形式,但很多是采用快取店形态,面积仅20-60平米,方便用户快拿快取,相较于星巴克等咖啡店的百平门店,其成本和步骤锐减),都使得瑞幸具有原地满血复活的可能。

事实上,在门店发展上,2021年1月起,瑞幸咖啡就开启了“瑞即购”0元加盟模式,从全直营模式向加盟店模式倾斜,用扩大加盟店继续抢占国内咖啡市场。财报显示,截至2021年三季度末,瑞幸门店总数量增加至5671家,其中,瑞幸咖啡联营店为1465家,同比增长66.7%。值得注意的是,其联营门店收入贡献了总收入占比的17.7%。

对此,香颂资本执行董事沈萌认为,对于目前的瑞幸而言,既要保持扩张成长,同时也注重收益结构、降低成本提高利润。“瑞幸的加盟模式可以降低自己直营的投资支出,以较低的成本进行扩张,而瑞幸咖啡的产品和经营相对简单,加上瑞幸的数字自动化操作,其对加盟店的质量管控的难度较低。”

郭谨一也曾表示,“瑞幸咖啡联营门店营业利润率增长到25%以上,在瑞幸咖啡收益增长中发挥重要作用。”而继续卖咖啡的瑞幸并没有因此前“地动”历史而退市的缘由放弃公布公司财报。瑞幸咖啡2021年12月发布的第三季度财报显示,瑞幸的业绩虽然仍旧处于亏损状态,但总体呈现回升趋势。瑞幸总净收入达23.5亿元,同比增长105.6%,而净亏损则同比收缩了98.6%,为2350万元。

图源:谷歌财经

而在资本方面,2021年4月,瑞幸发布公告称再获老东家大钲资本和愉悦资本共2.5亿美元的融资。此时,大股东大钲资本投票权增至43.5%。2022年1月,大钲资本拉来投资领域的较优股机构IDG和Ares SSG,以收购瑞幸特定卖方(陆正耀部分)的3.84亿股瑞幸A类普通股票。交易完成后,大钲资本持有公司投票权提升至50%以上,成为瑞幸咖啡实际控制人。2月5日,瑞幸咖啡向SEC提交的文件显示,此前达成和解的1.8亿美元罚款已经缴纳完毕。这意味着瑞幸财务造假事件在海外市场的诉讼暂告一段落。

目前,随着全民在冬奥狂欢的热度,谷爱凌的“冰雪效应”也使得瑞幸作为国内提前签约谷爱凌的品牌之一,在冬奥期间赚足了热度和关注度。郭谨一曾在2022年2月发布的内部信表示,从谷爱凌身上看到了瑞幸自身勇毅前行的影子。过去两年,瑞幸把压顶的“巨石”化为冲顶的“阶梯”。

公开资料显示,瑞幸直营店曾在2020的财务造假风波期砍掉门店数量超550家,直至2021年恢复扩张,但前9个月仅新增277家,财报显示,扩张门店主要是加盟店。此次信件披露,瑞幸咖啡2022年1月新开门店360家,刷新了单月开店总数纪录。此外,春节黄金周的门店交易额是去年同期的3倍。

郭谨一称:“瑞幸已经翻开新的篇章。”

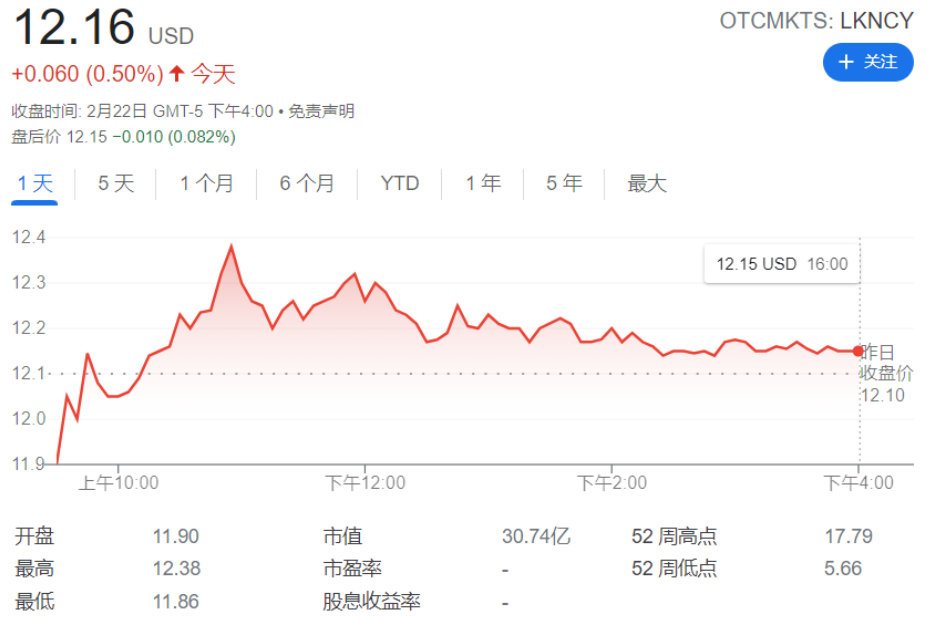

此外,《商学院》记者通过查阅粉单市场数据发现,截至2月22日,瑞幸咖啡在粉单市场股价为12.16美元/股,较其退市时的1.38美元/股增长了781.16%,较其上市时的发行价17美元则下降28.47%。目前,瑞幸咖啡总市值达30.74亿美元。

图源:粉单市场

值得注意的是,粉单转板难度有目共睹,公开资料显示,美国有两个主要的场外交易市场:OTC市场和OTCBB市场,其中OTC市场包括粉单(属于较低层次板块)。截至2022年2月13日,据壹米财经统计表明,2018-2021年,转板数量分别为45、29、45、105家,2021年转板数同比增加了133%,其中,纳斯达克94家,纽交所主板5家,美交所板块6家。从来源来看:38家来自OTCQX板块(OTC市场),67家来自OTCQB板块(OTC市场)。而近四年来,没有一家是出自粉单市场。

为何资本不弃瑞幸?

在未来,瑞幸的压力主要在于如何做好自己、继续增加品牌附加值并实现业绩结构的进一步优化,不断加强业绩成长的基础、拓展业绩成长的空间。

18个月上市,13个月退市,15个月“回血复活”,瑞幸“速度”依旧令人咋舌。

一方面,瑞幸咖啡发布财报显示财务改善,其造假阴霾随着瑞幸宣告债务重组完成、门店数量恢复增长似乎正在消散。纵观瑞幸财报数据,2018——2020年全年,瑞幸咖啡的净收入逐年增高分别为8.4亿元、30.24亿元、40.33亿元、55.32亿元;但其也在逐年亏损,其净亏损数额分别为-16.19亿元、-31.6亿元、-56.02亿元,但在2021年前三季度则大幅缩减至-2.34亿元。而另一方面,瑞幸在单品营销上发力并“押宝”谷爱凌成功。曾经“命悬一线”的瑞幸咖啡在2022年开局正在回温。不过,为何犯了严重错误的瑞幸仍能让资本不弃,又为何几经沉浮后依旧能在市场存活?

在投资人程宇看来,从咖啡行业的规律来看,商业咖啡店的核心竞争力在于营销,而营销的重点是渠道和广告。“就瑞幸咖啡的事件来说,财务造假并非是商品安全造假,就这点来说,对消费者几乎没有太直接的影响,因为消费者买的是咖啡而不是股票。同时对瑞幸的基本服务,即它提供的商品和营销体系来说,没有任何直接影响。”此外,程宇表示,瑞幸留下了一个重要的核心资产即瑞幸的营销网络和渠道,这才是真正重要的资产。而投行则非常清楚这些资产价值的作用,所以瑞幸才会被资本所接受。

零售电商智库及百联咨询创始人庄帅也表示,资本是独立且会趋利投资,这在某种程度上证明,瑞幸仍有利可图。“不过,资本必须控制风险,投资风险越低才会投资,所以资本必定是对瑞幸进行深入尽调,确定内部隐患消除,风险降低才会作出评估和投资判断。”

沈萌在接受《商学院》记者采访时认为,“瑞幸只是财务业绩造假并不是在资产上造假,因此并没有资不抵债,也就不存在破产清算倒闭的问题,在债务重组后,对资本结构进行调整、剔除当初导致业绩造假的风险因素,瑞幸仍然是一个连锁咖啡企业。”

沈萌认为,完成债务重组的瑞幸,从财务上已经没有风险负担,即使在重组期间也没有影响其门店网络的正常运行,重组后的瑞幸就是一个轻装上阵的企业,投资重组后的瑞幸也是注重其未来的成长潜力。不过,在未来的发展,其压力主要在于如何做好自己、继续增加品牌附加值并实现业绩结构的进一步优化,不断加强业绩成长的基础、拓展业绩成长的空间。从资本方面看,瑞幸则需要重新去赢得投资者的信心。

另一方面,瑞幸咖啡在2021年12月有数百家门店的外送饮品和自提饮品在原有价格基础上上调约3元。其中,其调价产品也包括瑞幸2020年第四季度对外推出以“小黑杯”命名的SOE精品咖啡线。据悉,SOE是指“使用单一产区咖啡豆制作的浓缩咖啡”。而这也似乎显示了,瑞幸开始供应链方面发力。

2022年2月中旬,郭谨一在拜会埃塞俄比亚驻华大使特肖梅·托加时透露:2022年,瑞幸咖啡在埃采购生豆总量将超过6000吨。而2021年,瑞幸咖啡便曾签署在埃采购精品咖啡豆战略合作框架,计划从2021年至2023年,每年在埃采购总量1000至2000吨的精品咖啡豆。这似乎是基于瑞幸此前的发现:中国消费者对于好咖啡的感知能力远超预期,仅十天,90多吨花魁就卖掉近半。“春节前后,整个团队都在为花魁加班。”郭谨一称。

一时间,精品咖啡豆成为瑞幸的“能打”标签之一。不少网友表示,“便宜还能喝到精品咖啡豆,对于瑞幸的微涨价自己还能喝!”然而,也有不少消费者表示,对于精品和普品咖啡豆,自己并不能喝出区别,但认为瑞幸能打出精品咖啡豆标签也是“突觉手里咖啡更划算了”。

无疑,瑞幸此举也带动了一定的销量、获客及美誉度。不过,在程宇看来,瑞幸确实在做自己的供应链,但这更多的也只是在国际咖啡市场上的采购。而瑞幸将精品咖啡豆向大众渗透此举,无疑是一种营销方式。程宇表示,“一方面,精品咖啡豆与瑞幸自身营销定位的商业咖啡并不一致,瑞幸做不了精品也没有能力驾驭精品咖啡豆,除非另建品牌。因为以精品咖啡豆的烘焙温度和烹煮过程来说,瑞幸统一模式的高温高压,用机子做咖啡的方式,对精品咖啡豆纯粹是一种焚琴煮鹤。如现在大众喝到的焦糖玛奇朵等系列咖啡,实际上都无法用到精品咖啡豆。另一方面,驾驭精品豆对于库存成本和咖啡师要求很高,瑞幸的人员成本并不满足。”

程宇指出,瑞幸如果打出精品咖啡标签,如果要控制品质则必须承受高成本压力,要么放弃品质,使用过期豆。值得注意的是,程宇言明,这个过期是针对精品豆的风味期而言,而非保质期。“精品咖啡豆的风味期是14-30天,过了其豆子风味则大打折扣,再喝可能就没味儿了,但并不涉及对人体健康损害问题。所以大型连锁咖啡店是喝不到精品咖啡的,而仅仅是一种对产地和规模的营销方式。瑞幸此举无疑只是一种噱头,其中部分原因也因中国消费者现在对咖啡文化不太了解,且不具备区分咖啡的基本知识和能力。”

“挑战者”不断入局

随着瑞幸“动荡”的两年和咖啡行业的发展,瑞幸咖啡也在面临着新“挑战者”的不断入局。

艾媒咨询数据显示,2021年中国咖啡市场规模约3817亿元,中国消费者饮食观念发生了改变,咖啡逐渐在中国消费者生活中普及,中国咖啡市场进入一个高速发展的阶段,预计行业保持27.2%的增长率,2025年中国咖啡市场规模将达10000亿元。

而在国内咖啡市场,也涌现了不少“竞争者,如Manner、M Stand、NOWWA 挪瓦咖啡和Tims中国等皆在近期完成融资,其背后投资方不乏腾讯、字节跳动、美团龙珠、金沙江创投、CMC资本、黑蚁资本等一批知名机构。艾媒咨询数据显示,截至2021年10月,中国咖啡行业累计投资达18次,累计投资金额达56.9亿元,较2019、2020年投资金额明显上涨,咖啡行业投融资整体向好。在资本的持续助推下,国内咖啡赛道热度居高不下,本土品牌正在发力成长。其中咖啡新贵Manner品牌已完成今年以来第四次融资。随着资本持续加码,咖啡赛道竞争加剧、市场持续扩容。

值得注意的是,多个品牌的店铺数量还在刚过百或几百家的状态,但估值已接近20亿美元上下。但对比瑞幸咖啡目前超5600家的门店和粉单市场30.74亿美元的市值,依然差距巨大。那么,瑞幸咖啡未来发展压力几何?

程宇在接受《商学院》记者采访时表示,瑞幸咖啡压力并没有大众想象中的大。在中国咖啡市场“蓝海”阶段,瑞幸已经抢占了一个良好的先机,其次,在密集的营销网络布局的同时也把自身的品牌打响。此外,咖啡行业本身是暴利行业,其利润率应该是按倍计算,而不是按百分之几计算。只要瑞幸新接盘的团队在其核心资产上认真去做好一个咖啡和其营销,其未来发展向好。

不过,程宇认为,“咖啡是一个多层次市场,有多种消费场景,所以后续企业想与之竞争,最优解是成立自身差异性,即定位是关键。如果与瑞幸进行面对面的同类型业务竞争,这笔投资就不划算了。在其细分市场中,瑞幸的门店和知名度有相当大的竞争优势,除非新接盘的管理团队出现重大的操作失误,否则以瑞幸坚持的营销策略和方式来说,其他企业要撼动其地位难度不小。而从瑞幸角度来看,如果大家都精准定位,瑞幸也少了很多竞争对手,大家可以相安无事地去分割市场。”

在沈萌看来,瑞幸有品牌、有门店网络,也有消费群体,它的发展压力不在于那些估值泡沫化的竞争对手,主要的压力在于如何做好自己、继续增加品牌附加值并实现业绩结构的进一步优化,不断加强业绩成长的基础、拓展业绩成长的空间。

张书乐也表示,瑞幸未来发展压力更多在于如何突破自己的瓶颈,即改变国人在咖啡上的消费习惯,形成瑞幸主导的新式咖啡饮料风尚。同时,瑞幸需要新的故事,甩掉过去的包袱后,瑞幸的故事并不明确,但土壤仍在,即中国庞大且未有效开发的咖啡消费市场。目前而言,瑞幸借助谷爱凌确实有了出圈迹象,也迎合了部分“Z世代”的心理,但营销出圈不可能真正达成消费破圈的效果。因此,尤其是在现制茶饮如茶颜悦色等引发的新国潮冲击下,是否能够在口味、花样和国潮风上吸引“Z世代”的停留和形成消费黏性,将是瑞幸咖啡打开白领市场之后,可以探索和必须面临的大考。

显然,瑞幸一路走来的“过山车之旅”让大众或许更多地关注到了瑞幸的品牌而非其咖啡产品。而其下一个里程碑或是转板上市,即使瑞幸对此守口如瓶,但随着其营销的推进以及市场份额的占有率逐渐攀升,在不久的将来也或许正如资本所期待的那样。但在尘埃落定前,一切皆无定数。对于瑞幸咖啡下一步将如何走,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20