传言戴姆勒与吉利在中国成立网约车公司 滴滴有了新劲敌?

近日,外媒彭博社(Bloomberg)援引知情人士称,浙江吉利控股集团董事长李书福正在与德国戴姆勒集团展开洽谈,双方欲在中国成立一家致力于汽车共享服务的全新合资公司,持股比例为50:50,而竞争对手“锁定”为目前处于该市场领导地位的滴滴出行。据上述不愿具名的知情人士表示,戴姆勒和吉利的谈判尚未最终敲定,而戴姆勒正在考虑使用其电动汽车品牌腾势作为共享出行平台的用车。

《商学院》记者就此向戴姆勒和吉利方面求证,截至记者发稿,戴姆勒方面不回应此事,而吉利方面回复称:“对媒体报道不予评论。”此外消息还称,该公司考虑使用腾势品牌作为共享出行平台的用车,而腾势品牌系戴姆勒与比亚迪合资的,比亚迪方面就此亦不回应。

尽管该消息尚未被证实,但是汽车企业不甘于只造车,期待在出行领域分得更多一杯羹的趋势愈为明显。2018年9月27日,在交通部召开的例行新闻发布会上,交通部新闻发言人吴春耕表示,检查组发现滴滴出行等网约车、顺风车平台公司存在诸多问题和安全隐患,目前已经形成初步的检查报告,除了应急管理基础薄弱、非法营运问题突出外,滴滴等平台还涉嫌行业垄断。这是滴滴与Uber和并之后,监管部门首次定性“滴滴等平台涉嫌行业垄断”。如果戴姆勒与吉利成立的网约车真的来了,会打破滴滴的一家独大吗?

觊觎出行市场

网约车正改变着消费者的打车习惯,越来越多的年轻人放弃了路边拦车,而是通过手机叫车。来自中国互联网信息中心发布的《中国互联网络发展状况统计报告》显示,2018年上半年,网约出租车、专车/快车用户规模半年增长率分别为20.8%和26.5%。截至到今年6月,我国网约出租车用户规模达到3.46亿,较2017年末增加5970万, 增长率为20.8%。网约专车或快车用户规模达到2.99亿,增长率为26.5%,用户使用比例由30.6%提升至37.3%。

觊觎这块蛋糕的不仅是滴滴、神州、易到等,传统汽车厂商也要以此分得一杯羹。

吉利汽车早在2015年就上线了新能源汽车共享出行平台曹操专车。《商学院》记者在吉利的大本营——浙江杭州,曾较为顺利地打到曹操专车,但是在北京,打开APP永远显示“附近暂无可用车辆”,从未成功过。而有用户介绍说,在北京二环内打到曹操的概率比较高,总体体验一般。

2018年2月,吉利入股戴姆勒9.69%的股份,成为戴姆勒最大的单一股东。戴姆勒方面在网约车或共享汽车领域也有自己的布局:Car2Go是很多用户熟知的共享汽车平台,采用奔驰Smart为运营车辆,2016年4月首次进入中国,落户重庆;2018年,Car2Go还与宝马的DriveNow合并,融合旗下共享汽车、网约车、泊车、电动车充电等业务。

此外,越来越多的汽车厂商高管们,都纷纷提及,未来公司将从一家传统的汽车制造公司向出行解决方案提供商转变。而出行解决方案提供商,则包括了网约车、共享用车、分时租赁等。

普华永道中国管理咨询业务合伙人金军对《商学院》记者说:“汽车厂商今后如果再谈‘车主’,可能就真的落伍了。”过去汽车厂商聚焦的是汽车的购买者,随着自动驾驶、共享汽车、网联汽车的出现,人人都成为汽车的使用者,汽车厂商将更加关注使用者的体验,不仅是驾驶和乘坐,还包括共享便捷性、自动驾驶性能、互联娱乐等。

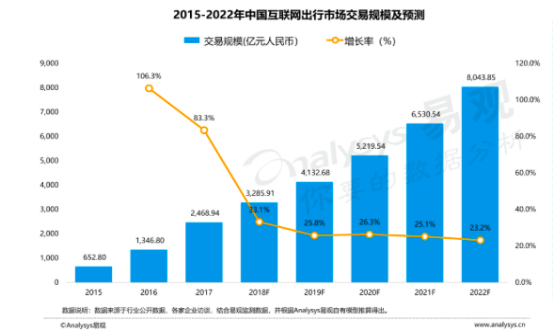

据易观发布的《中国出行服务数字化升级年度分析2018》显示,2017年中国互联网出行市场的交易规模为2468.94亿元,预计2018年达3285.91亿元,同比增长33.08%,到2022年将达到8043.85亿元,交易规模增速每年维持在20%以上。

可见出行市场远没有饱合,还有更大的市场空间,也正因此,以滴滴、神州为代表的互联网公司和几乎所有的主流传统汽车厂商,都在觊觎这块大蛋糕。

剑指滴滴,劲敌来了?

彭博社的消息称,戴姆勒与吉利成立合资公司,竞争对手“锁定”为目前处于该市场领导地位的滴滴出行。《商学院》记者就此向滴滴方面了解其对此事的看法,截至记者发稿滴滴方面未回应。

易观千帆的数据显示,在全网10亿移动网民中,滴滴出行App的渗透率超过10%,嘀嗒出行、首汽约车、曹操专车、神州专车等渗透率不满1%,记者注意到,不少用户手机里装有不止一个打车软件,从目前情况看,滴滴确实有“一家独大”之嫌。假如吉利与戴姆勒的网约车公司成立,对滴滴而言,是个劲敌吗?

汽车及出行业内人士李军利向《商学院》记者坦言,互联网领域没有真正意义上的垄断,没有企业能建立起真正的核心竞争力。在其看来,“网约车没啥机会,但到处都是机会。”

具体而言,单靠网约车本身,无论曹操还是滴滴,甚至未来新成立的合资公司,都会面临盈利困难的窘境,但资本、汽车厂商、互联网公司仍然趋之若鹜地涌入该行业,大趋势在于未来的出行和生产会走向融合,走向一体化。

“除了特殊需要,未来再不会有私人轿车,大众的个性化出行需求将会由专业的公司来提供,这些专业的公司极有可能是独立提供出行的公司,也可能是生产制造商成立的出行服务公司。“李军利说,从他个人观点看,更看好生产制造商提供的出行服务公司,但这一趋势至少还需要20~30年的时间。而现阶段,汽车厂商处于“提早布局”阶段。

金军与李军利有着类似的观点,在其看来,上述商业模式的真正落地,很大程度上依赖于自动驾驶技术的普及,汽车是个“长产业链行业”,自动驾驶与共享出行商业化之后,迭代增加,最大的变化就是所有权与使用权的分离,拥有一辆汽车的诉求大大降低,甚至有人说,未来拥有一辆汽车就像现在买了一匹马一样可笑。

有数据显示,现在在整个出行领域中,汽车厂商及零部件供应商在利润分配领域占据了大头,约为62%,汽油、租赁、保险及服务在整个出行领域的利润收入在30%左右,移动出行方案服务商的利润微乎其微。但这种格局正悄悄发生变化,普华永道预计到2030年,汽车厂商及零部件供应商的利润会从现在的62%下降到53%,而移动出行方案服务商会有20%的增长。到了自动驾驶正式商用化之后,汽车厂商的利润将再度大幅度降低,只占到整个产业链的24%,而移动出行方案的利润将增加到55%。

互联网出行公司跟传统汽车厂商布局出行比,劣势在于缺少车辆本身的数据,而汽车厂商已开始争夺用户数据,双方的争夺战,未来或许会更加白热化。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号