热点 | 业绩疲软股价低迷,库卡被全面收购,美的可否“智造”新故事

原创 作者:沈思涵 石丹 /

发布时间:2021-12-01/

浏览次数:0次

继2018年私有化小天鹅品牌之后,美的有意“重施故伎”。

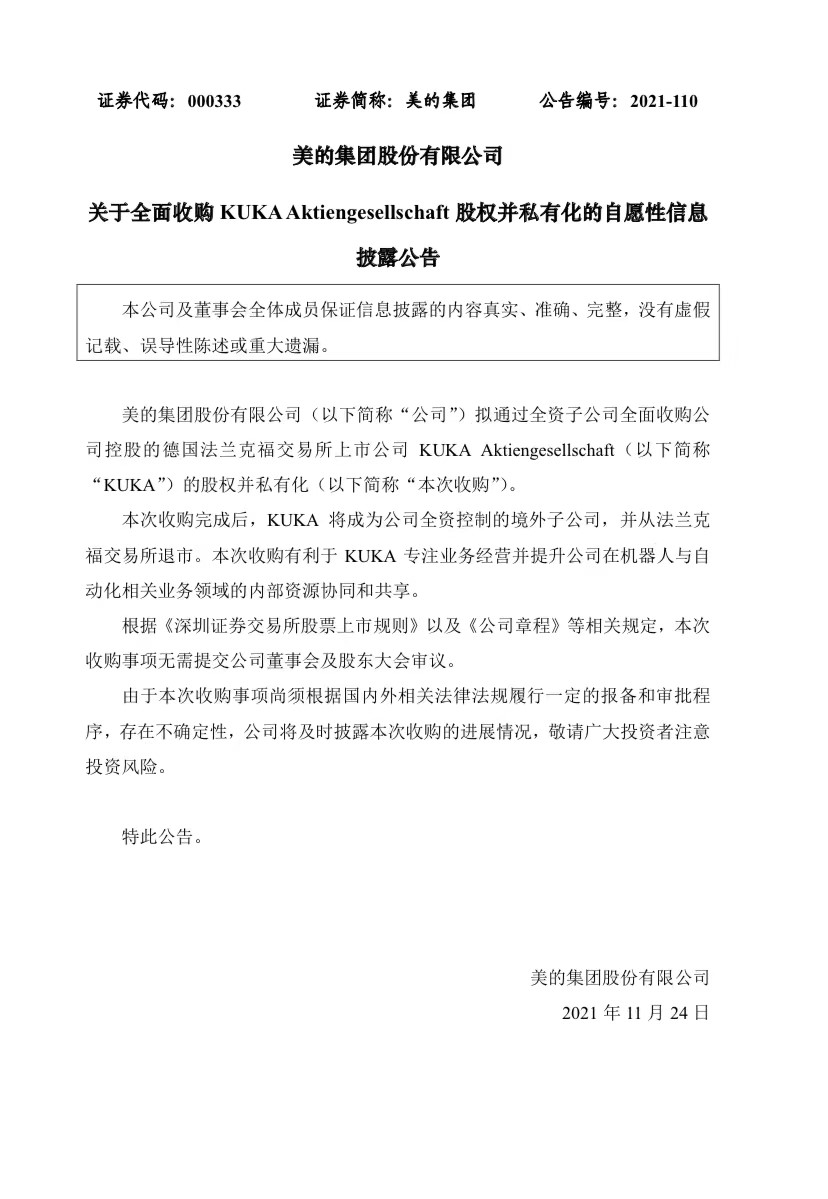

11月23日,美的发出公告称,拟全面收购德国库卡股权并将其私有化。美的集团称,本次收购完成后,库卡将成为公司全资控股的境外子公司,并从法兰克福交易所退市。美的半年报显示,目前,美的为库卡最主要的股东,间接持有其约95%的股份。

为了收购库卡,美的前后斥资已超300亿元人民币。值得一提的是,美的在2016年对库卡发起收购要约时,曾做出在七年之内不干预库卡的经营、保持库卡独立上市公司的地位等承诺。但随着美的准备全面收购库卡,也意味着其打破了此前做出的承诺。

为了全资收购,不惜打破承诺,美的集团的用意是什么?针对相关问题,《商学院》联系美的集团相关负责人,但截至发稿,对方未作回应。

收购多年,库卡业绩不增反降

美的集团收购德国库卡是看上库卡的机器人业务价值,能够为美的在家电主业之外找到合适的增长空间。但问题在于,美的此前在工业机器人领域并没有相关技术积累、资源优势和管理经验,也因此造成美的收购库卡后被动运营,一度整合难度很大。

库卡机器人业务,可以视为美的数智化转型的切入口。自2015年以来,美的就围绕着机器人产业链布局。

2015年8月,美的集团旗下全资子公司MECCA开始收购德国库卡的股份,成为库卡第二大股东,当时持股库卡13.51%。2017年1月,美的通过境外全资子公司MECCA合计持有库卡94.55%的股份,美的为此付了37.07亿欧元(约合人民币292亿元)。

从当时看来,美的集团是全球知名的家电制造业巨头,库卡则是工业机器人领域的“四大家族”之一,这笔交易怎么看都称得上是“强强联合”的典范。但事实上,自从被美的收购后,库卡的业绩表现却是不增反降。

根据财报,库卡2017至2020年的营收分别为34.79亿欧元、32.42亿欧元、31.93亿欧元、25.74亿欧元,净利润分别为0.89亿欧元、0.13亿欧元、0.10亿欧元、-1.03亿欧元。

不仅业绩下滑,库卡的股价整体表现也今不如昔。2017年,彼时库卡的股价还有256欧元/股,但随着多年业绩表现低迷,2020年库卡股价已经跌至22.5欧元/股的水平,目前库卡的最新价格为72.6欧元/股左右。

同样,作为收购方的美的集团,也因为受到库卡的业绩牵连,导致其在机器人方面的业务情况表现不够理想。2017年初,库卡业务首次并入美的财报,当时美的机器人及自动化系统营收为270亿元,成为美的增收的重要组成部分,而在2018年到2020年期间,美的该业务板块连年负增长,其在公司总营收占比从11.23%下降到7%左右。

更严峻的是,由于这笔收购,美的还产生了250多亿元的商誉,其减值的风险也让不少投资者揪心。外界疑惑的是,面对库卡机器人业务这么一个优质资产,为何自美的收购以来表现平平,没有给公司带来预期的目标和成绩?

对于这一点,资深家电产业观察人士刘步尘认为,“首先在美的收购库卡时,正是劳动力成本大幅上涨之时,对于工业机器人的需求旺盛,客观上提高了库卡收入;但是近年来,机器替代人的需求有所下降,加上新冠疫情对全球制造业的影响,降低了对机器人的需求。其次,库卡机器人原本作为德国品牌,其主要市场是在欧美方面,但自从被美的收购打上中国品牌标签后,这使其在国际市场上的产品销售受到一定程度的影响。”

而家电产业分析师梁振鹏认为,“美的集团当初收购德国库卡,本意是看上库卡的机器人业务价值,能够为美的在家电主业之外找到理想且合适的增长空间,但问题在于,美的此前在工业机器人领域没有相关技术积累、资源优势和管理经验,属于纯粹的外行。因此,美的收购库卡后被动运营,一度整合难度很大。”

全面收购,只因当初太过“溺爱”?

库卡当初被收购时德国政府对美的控制力进行了限制,以防将库卡的核心知识产权与技术转移到中国,使库卡最终空壳化,影响德国本土竞争力与就业。但随着市场竞争变化,美的进行全资收购后,加大库卡与中国制造业的联系。

很显然,结合上文业绩描述,美的并没有在库卡身上取得理想的协同效应,这也造成美的饱受“1+1<2”的质疑。但面对这样一项未达预期的业务,美的反而全面收购又是作何考虑?

如果按照官方的说法,美的认为“本次收购有利于库卡专注业务经营,并提升公司在机器人与自动化相关业务领域的内部资源协同和共享” 。

或许在美的看来,尽管库卡前几年的业务情况不佳拖累了公司业绩,但库卡本身仍具有非常重要的价值,其全面收购库卡的动作也可以看作是对库卡业务的重视。

需要指出的是,此前美的集团虽然已经成为库卡的绝对控股股东,但实际上美的一直没有拿到库卡的经营主导权。

2016年,美的集团对库卡发起收购要约时在公告中曾约定:“美的没有与库卡集团签署控制协议,促使库卡集团退市,或对库卡集团进行重组的意愿;将支持库卡监事会及执行管理委员会的独立;不会促使员工人数改变、关闭基地以及任何搬迁行动的发生。该协议为期七年,到期日为2024年初。”

也就是说,此前美的并未与库卡签订控制协议,并且其还做出了很多具有约束力的承诺,包括将完全尊重库卡的品牌及知识产权,并订立隔离防范协议,承诺对库卡的商业机密和客户数据保密,以维持库卡与其一流客户及供应商的稳定关系等。同时,美的还将充分保障库卡基地及其全体员工利益,并明确表示不会改变库卡现有全球员工人数、关闭或搬迁基地。

这就意味着美的完全无法参与或者干涉库卡的日常经营,更无法获得库卡的技术。然而,美的对于库卡的这种“放任心态”或者说“溺爱心态”,经过多年的市场验证,并未让其收获应有的回报。这恐怕才是美的为何打算全面收购库卡强化管理,从而打破当初承诺的背后缘由。

香颂资本执行董事沈萌对此指出,库卡被收购时,德国政府对美的控制力进行了限制,以防将库卡的核心知识产权与技术转移到中国,使库卡最终空壳化,影响德国本土竞争力与就业。但随着市场竞争变化,美的进行全资收购后,加大库卡与中国制造业的联系。

“况且,库卡虽然被收购,但一直还是德国上市公司,美的要对库卡进行经营干预、战略整合等动作时,还需要经过层层规定通过,种种情况都掣肘美的集团的管理。只有对库卡进行全面收购并私有化,美的才能够实际控制库卡,从而进行大刀阔斧式的改革和管理。”梁振鹏补充说道。

加码中国,库卡彻底走出低谷?

如能利用好当前中国市场对于工业机器人不断增长的需求的机遇,打造自身的差异化竞争优势,库卡或许有望彻底摆脱此前的低迷周期。而这一问题的关键,仍在于背后的操盘手美的将如何把库卡的潜能发挥出来。

过去的四年,库卡的股价和市值经历了大起大落,而受制于去年疫情等因素,库卡的发展也到了一个低谷期。不过,随着市场的逐渐回暖,库卡已经显现出一定的复苏迹象。

根据最新财报,库卡在2021年前三季度销售收入23.60亿欧元,同比增长26.8%;税后利润2980万欧元,同比增长超过100%。

需要注意的是,库卡业绩的快速增长,离不开中国市场的大力支持。随着中国市场对机器人、自动化的需求越来越旺盛,无论是站在美的角度,还是库卡角度,推动库卡机器人业务在中国本土化运营,更有利于实现企业利益的最大化。

本身库卡的营收主要来自于欧美市场,但在被美的全面收购之后,库卡加码中国市场也势在必行。今年3月,美的集团在投资者交流会上就提出,改善库卡集团需要借助欧美市场的恢复,及中国市场业务的拓展;6月的交流会上美的也表示,将力争到2025年将库卡中国区收入占比提高到30%。

根据国际机器人联合会(IFR)的数据,截至2021年7月,中国已连续八年成为全球最大和增速最快的工业机器人市场,市场占比从2018年的四分之一到2019年的三分之一,增长至2020年的44%。

可以说,加码投入中国市场,已经成为包括库卡在内的许多工业机器人企业的共识,新的一轮投资热潮已经到来。除了库卡宣布扩建佛山的工厂之外,其他三大头部工业机器人企业,瑞典ABB已经投资1.5亿美元在上海建设新工厂,日本发那科投资约260亿日元扩建上海工厂,而日本安川也在江苏新设机器人的核心零部件工厂,计划明年投产。

相比其他三家,库卡既有优势亦有不足。如果仅从工业机器人销量而言,库卡算是头部四家当中销量最少的一家,但库卡的主要优势在于产品线最为齐全,其涵盖了工业机器人、协作机器人、物流仓储机器人、AMR(移动机器人)等多条业务线。

如能利用好当前中国市场对于工业机器人不断增长的需求的机遇,打造起自身的差异化竞争优势,库卡或许有望彻底摆脱此前的低迷周期。而这一问题的关键,仍在于背后的操盘手美的将如何把库卡的潜能发挥出来。

“从长远看来,工业机器人市场仍然很大,美的全面收购库卡本身是一个正确的选择。但是要全面发挥出库卡的实力,美的同样压力不小,毕竟在全资收购库卡后,也就意味着美的将失去库卡德国制造的标签背书,这会对其市场产生一定的影响。而美的自身在机器人领域的积淀还不够深厚,想要独自操盘好库卡这个品牌,仍然有些吃力。”刘步尘总结说道。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20