智库案例 | 危险的“火锅一哥”海底捞:股价与业绩双双“坠海”,创始人张勇坦言:“大家神话海底捞了!”

原创 作者:李婷 石丹 /

发布时间:2021-07-06/

浏览次数:0次

“火锅第一股”海底捞(06862.HK)正在资本市场与消费者市场中经历着“坠海”。

“大家神话海底捞了,我本人非常反感。你们要理性,投资要谨慎。要想知道什么是名不符实,看看海底捞就知道了。”海底捞创始人张勇在近期的一次投资者交流会上承认了自己决策的预判失误,并表示,“我作为海底捞最大的股东,我是不抱有希望的。任何企业都不会长期持续增长。”

与张勇说话相对应的大环境是海底捞的股价“腰斩”以及2020年财报显示增收不增利的窘境。股价一路下跌的海底捞虽然在6月29日首度迎来大反弹,盘中最高涨9.89%,但截至7月2日,《商学院》记者通过Wind最新数据显示,较今年初股价高点市值的4544.96亿港元,海底捞如今市值也已然蒸发超2400亿港元。

此外,#张勇回应海底捞不好吃#也在近日登上了微博热搜话题榜第一,引发外界质疑,创始人都不看好的“火锅中的茅台”海底捞到底怎么了?而此前#海底捞人均消费超110元#更是引发不少网友的吐槽,“越来越贵了,分量少”、“牛肉粒也不给吃,哈密瓜也没有了”、“败好感”。截至发稿前,其微博话题阅读量达2.5亿,讨论1.5万次。

图源:微博

那么,海底捞在资本市场的“溃败”之势与在消费者市场上的颓态显现下,其中的缘由是什么?面对竞品诸多、厮杀激烈的餐饮市场,海底捞当前的压力几何?曾经火爆的海底捞还能否延续其爆红之路?《商学院》记者就相关问题向海底捞官方发送采访函,截至发稿前,对方未予回复。

股价+业绩,双双“坠海”

“火锅一哥”海底捞的餐饮界龙头,随着股价与业绩的双双“坠海”也在走下“神坛”。

海底捞曾是全球领先且快速增长的中式餐饮品牌,主打火锅品类,凭借“极致”的服务在2018年9月成功登陆港交所,当时发行价为17.8港元/股,总股本约53亿股,彼时市值约为945.6亿港元。随后2019年,海底捞股价高歌猛进,最高价较发行价翻番达38.82港元/股。2020年遭遇疫情黑天鹅事件,去年3月,海底捞股价一度跌至27.28港元,但随后便逐级攀升,一骑绝尘,2020年海底捞股价累计涨幅高达91.5%,被业内视为“火锅中的茅台”。涨幅一直持续到今年2月19日,彼时海底捞股价达到其股价巅峰期为85.754港元/股,总市值达到4544.96亿港元,市盈率更是达到惊人的780倍。

图源:Wind金融终端

不过,人无千日好,花无百日红。

自2月19日后,海底捞股价一路下行,并屡次因股价暴跌登上微博热搜。Wind最新数据显示,截至7月2日周五收盘,海底捞股价为40.45港元/股,总股本约53亿,以此计算,较今年初股价高点市值已经“腰斩”,蒸发超2400亿港元。

对于海底捞的股价下挫,中国食品产业分析师朱丹蓬表示,“在整个2020年,海底捞股价累计涨幅高达91.5%,但这个股价的前期涨幅过大,存在虚高,目前股价的回调是正常现象。”

数据来源:Wind金融终端

值得注意的是,与股价下跌相伴随的是其创始人张勇暂时退下了新加坡首富之位。2021福布斯全球富豪榜显示,张勇曾以138亿美元(约192亿新元)的身家成为新加坡首富。但随着海底捞股价雪崩式的下跌,张勇现排名新加坡富豪榜第四位。

而对于海底捞股价的暴跌,张勇曾在6月一次交流会上“耿直”表示:“我作为海底捞最大的股东,我是不抱有希望的。”张勇还表示,“大家神话海底捞了,我本人非常反感。你们要理性,投资要谨慎。要想知道什么是名不符实,看看海底捞就知道了。所有餐饮企业面临的困难,我们同样面临;所有餐饮企业不能解决的问题,我们依然没有解决。”

不过,海底捞的股价从翻番到“腰斩”,4个月的时间,颓势已显。

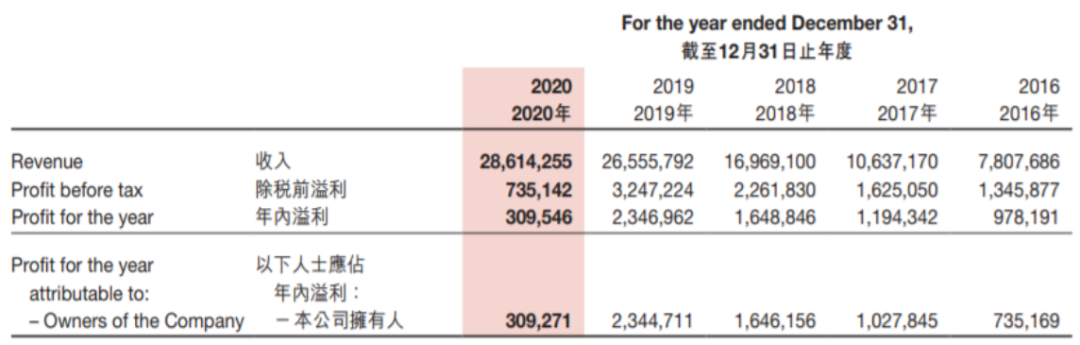

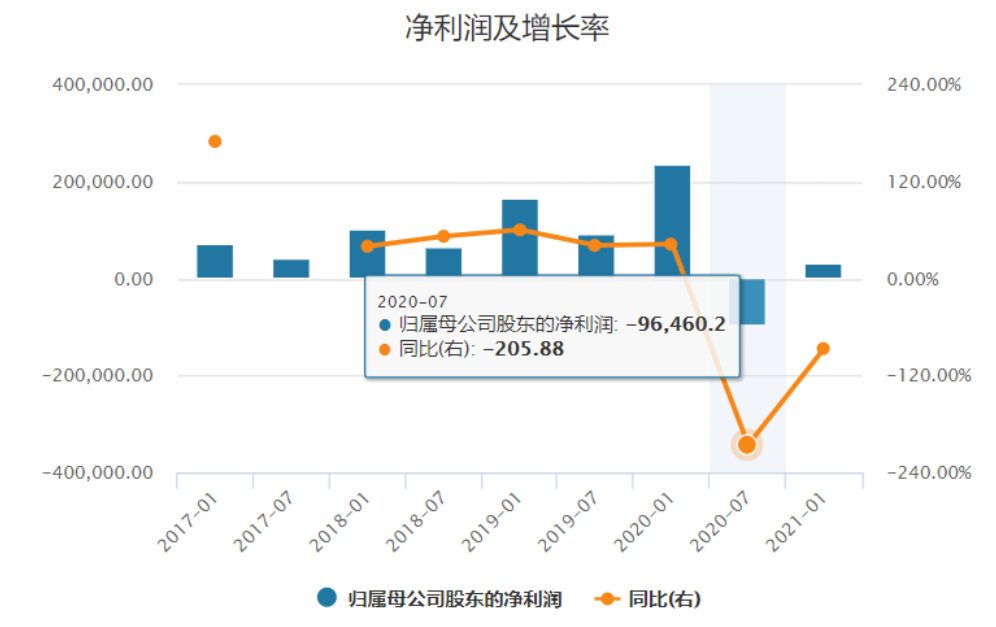

海底捞2020年度报告显示,海底捞全年营收约286亿元,同比增长7.8%;全年净利润3.1亿元,同比下降86.8%。此外,Wind数据显示,2018-2019年,海底捞净利增速均维持在40%以上的较高水平,但到了2020年上半年,在疫情的“重击”之下开始急剧下滑,净利增速下降到-205.88%,营业收入增收也下降至16.44%。虽然下半年有所回暖,但从2020年全年来看,全年业绩与增幅并不理想,海底捞也因此陷入了增收不增利的窘境。

图源:海底捞2020年度报告

数据来源:Wind金融终端

与此同时,海底捞的翻台率也在持续走低。翻台率是指一家餐厅一天内每张桌子的平均使用次数,既是餐饮行业公认的核心数据,直接关系到餐厅的收入,也是直接反映客户对餐厅的喜爱度。

海底捞2020全年业绩公告显示,2020年翻台率较2019年的4.8次/天降低至3.5次/天。而此前,2017-2018年,海底捞整体翻台率可达5次/天。国信证券发布研报表示,海底捞2021年1-5月门店翻台率恢复不及预期,2021年1-5月,海底捞门店翻台率恢复至2019年水平的7-8成(2019年整体门店翻台率为4.8次/天),3、4月份是淡季,5月翻台率略有上升,但这个恢复进度较市场预期慢。

图源:海底捞2020全年业绩公告

对此,互联网分析师葛甲表示,“海底捞的翻台率降低并不是疫情期间才有的,疫情前就有了,只是疫情加速了这个过程。”葛甲认为,“海底捞的翻台率一直存在下滑的趋势,实际上是符合网红餐饮的发展趋势,是一种必然。因为客户都有审美疲劳,一旦客户都体验过了海底捞这些贴心服务的营销点之后,新鲜感过去了就可能不会再去吃了,而这个时候海底捞又没有出现新的营销上的神来之笔,基本上就会往下走。而另一方面,海底捞的逆势扩张店面,新开店没有起到增加营收的作用也是翻台率下滑以及在营收上增收不增利情况的一个重要因素。”

“坠海”因“误判”?

显然,海底捞翻台率的持续走低的“明雷”背后,是海底捞的扩店“凶猛”。

据海底捞2020全年业绩公告,海底捞在2020年新开544家门店,全球门店总数增加至1298家。海底捞全年业绩公告显示,2019年其门店总数是768家,2018年是466家,2017年是273家。可见,2020年海底捞新开店面创下了四年增速最高,几乎翻番。

图源:海底捞2020年业绩公告

图源:海底捞2019年业绩公告

图源:海底捞2018年业绩公告

对此,透镜公司研究创始人况玉清认为,“海底捞之所以敢扩张这么快,是因为它的模式比较固定,在管理层各方面东西都是固定的,各方面动作比较快,就导致海底捞可以很快速地从甲店复制到乙店。但是有一个问题是,如果在同一个城市门店扩张密度增加,效率会很难提升,因为客群中间是有重叠的,这就导致海底捞的扩张并不会带来一加一大于二的效果。”况玉清表示,“同时,火锅的整体利润率是非常低的,在这种情况下,海底捞在业绩端的反映就是营收增加但利润却不见得有增加。”

朱丹蓬在接受《商学院》记者采访时也分析道:“疫情让很多餐饮店都已经关闭了,作为火锅龙头企业的海底捞扩张新店行为,是想趁着市场的低迷期进行‘抄底’。以低成本扩张,等疫情过后市场回暖,则会出现业绩反弹。”但朱丹蓬也表示,“目前海底捞的翻台率一直在下降,而所有的增长都是重资产的增长,这就形成了恶性循环。”

对于海底捞凶猛扩店,张勇也在6月投资者交流会上表示,“我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是2021年1月份,等我做出反应的时候已经是3月份了。”不过张勇也表示,“如果这次我侥幸过关,能把这些店重新整合好,未来类似的困难还会发生。因为当我整合好这1000多家店之后,我还会继续扩张。”

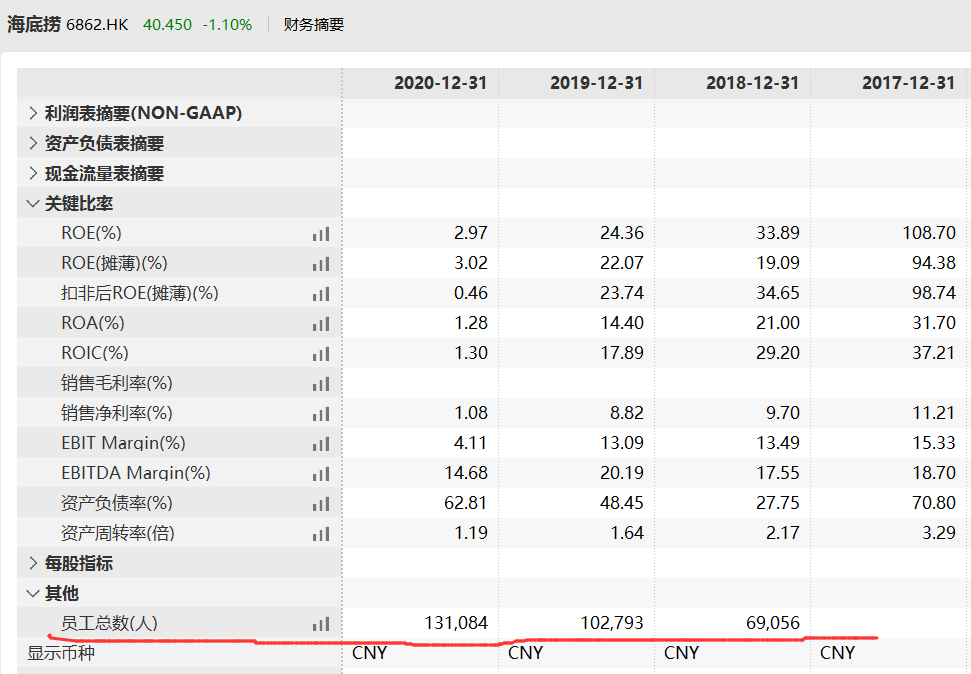

不难理解,海底捞门店扩张行为的背后是业绩下滑的焦虑。事实上,自上市以来,海底捞的业绩增长主要是靠着门店的扩张,虽然统一体系下的门店让新店开业快速且顺畅,但新开的544家门店也意味着海底捞需要544位有经验的管理人员。《商学院》记者通过Wind数据发现,海底捞2020年员工人数较2019年增加了约3万人共131084人,而人员的培训和管理以及经验等因素,不可谓不是一个挑战。

数据来源:Wind金融终端

“好的服务人员不一定是好的管理人员。”葛甲在接受《商学院》记者采访时表示,“开店速度过快会带来一些问题,比如管理人员不够,食品安全及质量、口味问题还有供应链管理等问题。因此扩张要有度,选址、人员成本这些都是需要有一定节奏的。”

为拯救利润,另一方面,海底捞的消费价格也在逐年提升。据其2020年度报告数据,海底捞顾客的人均消费金额已经突破110元,同比增长4.7%。而年报数据一出,#海底捞人均消费超110元#微博话题也冲上了热搜,引发消费者的不满。据媒体报道,2017年该数据为97.7元。据了解,2020年海底捞曾因“米饭7元一碗,一片土豆片1.5元”的价格而备受争议,曾公开道歉,表示会恢复原价。

图源:海底捞2020年度报告

“这是企业经营者迫于经营压力的一个行为,因为今年的材料市场以及整个供应商都在涨价,所以海底捞以及很多行业都在涨价,但是定价权是本质。”对此,《增长五线》作者,CEO咨询顾问王赛在接受《商学院》记者采访时表示,“海底捞这个品牌在这个行业并不具备从供给商传递到需求端的定价权,加上餐饮行业是个分散的行业,消费转移成本极低。也就是说在原材料供给方面来说,企业盈利空间较小,但是又不具备把价格有效传递给终端消费者的能力。而消费者认为海底捞贵不贵,谈的是消费者感知和预期间的一个差值,所以海底捞的价格问题事实上是对消费者感知和预期之间的差值管理问题。”

况玉清认为,“我认为海底捞的涨价主要是为了缓解运营压力。因为海底捞在火锅里的定位是比较高端的,这个品牌形象和定位为它涨价带来了一定的底气。而疫情期间的门店扩张,选址、租金、运营等成本和压力不小,所以通过涨价来缓解一部分的压力,同时也需要用价格体现与竞品对手间的段位优势。”

张勇也曾公开表示,“洞察人性很难讲,比如消费者说海底捞不好吃,其实可能是嫌价格贵。”

“神话了”的海底捞,火爆之路能否延续?

那么,涨价了的海底捞,在面对众多竞品对手以及厮杀激烈的火锅市场,还能继续保持“火锅一哥”的位置吗?

华经情报网数据显示,火锅餐饮依旧是餐饮细分中最大品类。据中国饭店协会数据统计,2019年火锅行业持续增长,全国火锅业实现总收入9600亿元,同比增长9.63%,预计2020年受疫情影响,行业收入将下降至8880亿元左右。

图源:华经情报网

同时,餐饮市场上网红餐饮品牌不断,海底捞的竞品品牌也有诸如呷哺呷哺、刘一手、德庄、小龙坎、香天下等,据界面新闻报道,在行业集中度较低的火锅市场中,海底捞也只占据2.2%的市场份额。这也意味着中国火锅市场依旧风口正盛。而风口下,海底捞的压力可想而知。

如果对海底捞的压力从1-10分打分,朱丹蓬认为是“10分” 。 “就海底捞来说,服务体系方面,在如今全民提升服务水平的情况下,海底捞也不再具备优势;而对于客户黏性提升方面,海底捞曾尝试打造美甲区域、奶茶店等多个衍生服务,但都属于小打小闹,并未成体系,所以价值也不大;在场景创新方面,海底捞门店较为固化,也比不上一些网红餐厅。回归餐饮本质来说,餐饮产品品质对消费者来说还是最重要的,海底捞虽然品牌较大但品质一般,这是在竞争中最大的失分点。”朱丹蓬分析称。

“至少7分。”葛甲在接受《商学院》记者采访时表示,“现在的餐饮已经变异了,不完全是餐饮了,而成为了一种情绪性消费,而消费决策的可塑性非常强。现在的各种火锅店,呷哺呷哺、巴奴毛肚、凑凑火锅等层出不穷,各有各的‘两把刷子’,而消费者总是倾向于尝试新鲜的、有趣的。另一方面,各个新锐餐饮品牌在营销上面各出奇招,成熟的品牌很难是对手,因为海底捞成功路径已经固化,过去怎么做的,现在还会想这么做,这是经验、见识、成功经历等等的一个总和,不以个人意志为转移的。你拿前年的手段应用到现在,大概率是错的,你拿2021年的手段用到2023年,大概率也是错的,因为市场是瞬息万变的。”

一方面,海底捞二级市场受挫,股价与业绩双双“坠海”,资本是否继续看好海底捞的品牌尚未定论;另一方面,海底捞逆势扩张、翻台率降低,竞争压力大扩大,颓势已显。那么,曾经市值超4500亿港元的海底捞,其火爆之路还能否延续?

朱丹蓬认为,“海底捞的整个核心竞争力事实上是它的服务体系,但是随着餐饮行业的服务意识以及服务措施的提升,海底捞的差异化优势正在弱化,以前海底捞依托其服务体系抓住了很多消费者,但从2017年以后,餐饮行业的南北差异、东西差异已经不是非常明显,因而海底捞服务体系的优势已经不能够支撑其高速增长,这也意味着海底捞未来如何走的天花板已经来临。”朱丹蓬表示,另一方面,海底捞门店的整个体系事实上已经是落后了,无论从它的整个食品安全到品质、到品牌、到场景、到服务体系还是到客户的黏性来说,海底捞都已经不再有领先优势。

另外,海底捞的口味也曾引发不小的争议。在6月投资人交流会上,当被问及海底捞口味不好吃等问题,张勇曾直言海底捞不好吃,但张勇也表示,“餐饮业和火箭上天是有差异的,火箭上天有标准,餐饮没有标准。只不过是有些企业强调口味的宣传,我们不重视而已。看报表,我们的营销费用是零。”

《商学院》记者通过Wind最新数据发现,海底捞的营销费用并没有数据显示。对此,葛甲表示,“由于口味差异,海底捞走全国连锁路线,那它的口味就不可能是小众的,而是综合的、大众的、标准的,要最大化地满足最大人群,因此海底捞的产品策略是没有问题的。但是问题在于海底捞的营销费用投入不够。”葛甲向记者解释,“在海底捞的声量到达一个顶点时,它要做的一件事就是保持适度投入来保持它的网络声量,因为海底捞是网红餐饮,其他的任何东西虽然重要但是没有网络声量重要,如果一个网红餐饮没有保持好自己的网络声量,那就相当于丢城失地,你会走出一个完美的下行曲线。而这部分是海底捞所欠缺的。”

图源:Wind金融终端

葛甲表示,“我认为海底捞在走下坡路了,但它的‘火锅一哥’地位还会保持一段时间,收入也会增长,但是效益会下降,也就是它的利润率会降低,增速也会放缓,逐渐变为一个平庸的公司。有句话说,粉丝给的爱都是欠的债。粉丝怎么来,也可以怎么走的。海底捞是一个快速上升的品牌,也没有历史沉淀,消费者对它感情浅是正常的。这就造成了海底捞的困局,存量用户留不住,增量用户引不来。而存量用户取决于企业上行的速度,上行得越快流失得越快,当你增量速度比不过存量用户流失的速度就糟糕了。而海底捞大多用户都是网络的群聚效应,它的网络声量不行了,那用户自然就少了,那只能线下店了。但是线下有这么多小众的地方口味的火锅选择,你怎么去赢过这些品牌,海底捞翻台率低不是没有道理的。”

王赛则认为,“一般来说,如果从扩张的角度来说,企业要么是单个品牌继续往下做,要么做新的业务尝试。而目前可以看到,这个市场上有很多新的火锅品牌都在诞生;此外,火锅开始进行细分口味,新的目标人群出现了,所以这就决定了单一火锅不可能覆盖到很多人群。我认为海底捞要继续发展无非是产品创新、市场上推出新品牌和能力外化。”王赛表示,“实际上,海底捞已经开始在做业务尝试,去年开了一家面店,虽然不算成功,但是海底捞这套经营模式,对质量、门店、组织的管理,品牌策略等都可以复制到相关的行业中。是否看好一家公司,应该更多地关注它是否有可以延展的商业模式、能否不断地发现新的业绩增长点和方向,这些海底捞目前看不到,所以海底捞应该要向外面释放出更多的创新信号。但是海底捞这些年积累了极多的能力禀赋和资源,尤其是开连锁店经营的经验,这些都是可以作为资源能力向外输出,进行新的创新组合。”

一方面,2021年以来,股价与业绩的双双“坠海”以及翻台率恢复不及预期,似乎市场预测的疫情过后的“报复性消费”并没有在海底捞身上体现。而海底捞的扩张凶猛以及从翻台率看,消费者喜爱度的消退迹象,“火锅第一股”的海底捞能否保住火锅龙头的位置尚未可知。另一方面,海底捞经年积累的资源与能力依旧具备价值与向外发展的潜力。或许,在提供平均线甚至以上的产品来满足大众口味的同时,海底捞更需要做好营销,看重需求端,重赢消费者。

(编辑:石丹;校对:李英卓)

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20