资本 | 奈雪的茶上市倒计时,更新数据“扭亏为盈”,专家称:没有可信的逻辑

原创 作者:梁伟 石丹 /

发布时间:2021-06-12/

浏览次数:0次

奈雪的茶距港股敲钟仅一步之遥。

6月6日晚,港交所信息显示,奈雪的茶已通过港交所上市聆讯,并披露聆讯后资料集,意味着奈雪的茶成功跻身“新式茶饮第一股”。

近年来,新式茶饮发展迅猛,行业竞争十分激烈,多家新茶饮企业不时传出冲击上市的消息。谁将折桂“新式茶饮第一股”,几度成为市场讨论的热点话题。

对于奈雪的茶抢先上市,香颂资本董事沈萌向《商学院》记者表示:“抢先上市,一方面是奈雪因为成本高、比其他竞争对手更需要融资,另一方面是营造心理优势,可以募集一定资金,一些投资者有了退出机制。”

《商学院》记者就上市、业绩,以及未来发展等问题向奈雪的茶相关负责人发送了采访函,对方表示:“我们目前还是静默期,港交所有规定,我们不能接受采访的。”

盈利之考

自2021年2月11日除夕夜,奈雪的茶提交招股书以来,其上市之路一直备受关注。

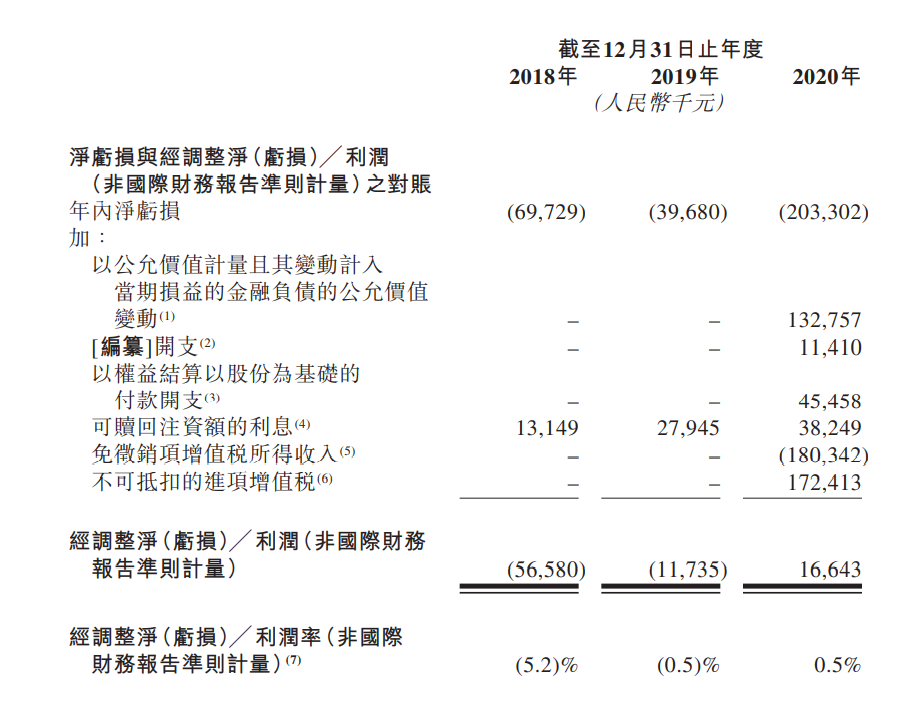

随着招股书的公布,奈雪的茶的财务数据浮出水面。招股书显示,2018年到2020年前三季度,奈雪的茶分别亏损6970万元、3970万元、2750万元,累计亏损1.37亿元。一时间,奈雪的茶被外界称为“流血上市”。

不过,根据更新后的招股书,2018年至2020年,奈雪的茶营收分别为10.9亿元、25.0亿元和30.6亿元。2020年奈雪的茶经调整净利润达1664万元,2019年这一数据为亏损1174万元,从数据上看实现扭亏为盈。对于2020年扭亏为盈的原因,以及如何提升持续盈利能力,奈雪的茶未作回答。

沈萌表示:“整个茶饮快消市场都还没有可信的盈利逻辑,而奈雪的成本同比也要更高。所谓扭亏为盈,只是会计处理调整,并非实际现金流体现的盈利,所以并没有任何意义,只是听起来感觉好,而且具有专业财务经验的机构投资者也不会因此就改变对奈雪的判断。因为年轻人对新型茶饮的消费热度短期内不会衰减,因此奈雪等的成长性会继续保持,但是竞争差异化门槛有限,所以想快速实现经营性盈利恐怕还比较难。”

“奈雪的茶”的客单价在2018年、2019年和2020年前三季度分别是42.9元、43.1元和43.3元,也是新式茶饮赛道中平均客单价最高的茶饮品牌,远超行业35元的平均客单水平。

此外,从行业占有率看,奈雪的市场排名第二。招股书称,“中国高端现制茶饮店行业相对集中在少数几家具备较强品牌知名度的领先行业参与者,于2021年,按所有产品的零售消费总额计算,前五大行业参与者共占约58%的市场份额。中国高端现制茶饮店行业最大的参与者拥有约27.7%的市场份额,我们的旗舰品牌奈雪的茶处于第二位,拥有约18.9%的市场份额。”

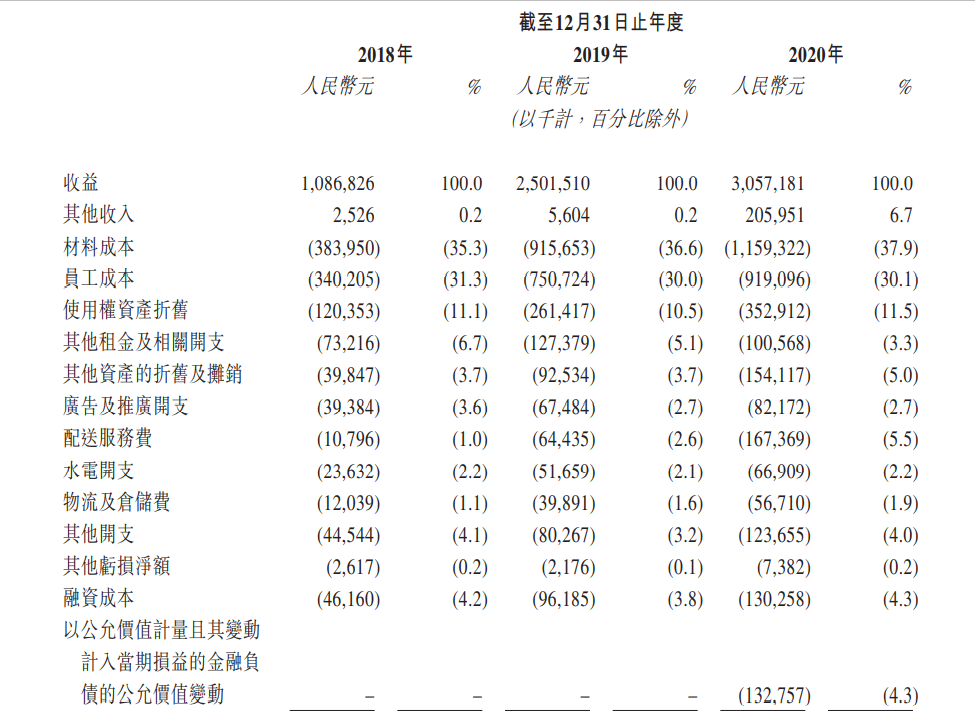

“卖得贵”的奈雪的茶,原料成本也颇高。奈雪的茶的原材料成本在2018年、2019年,以及2020年分别为3.8亿元、9.2亿元和11.6亿元,分别占总营收的35.3%、36.6%和37.9%。

中国食品产业分析师朱丹蓬指出,奈雪招股书显示其原料成本最高达37.9%,从消费者角度来看,奈雪的确是在不惜成本为大家提供更好的体验,但从企业经营的角度来看,可能存在采购体系、原料损耗等问题,从而导致成本控制不佳。“在消费升级趋势下,业内很多品牌的原料成本占比也越来越高,但奈雪更为突出。走向上市后,在资本逐利的推动下,其成本控制问题将受到更多考验。因此,还需要进一步观察,看后续能否得到较好的解决。”

近年来,新式茶饮赛道持续火热。CBNData数据显示,2020年中国茶饮市场总规模为4420亿元,其中,新式茶饮市场占近1/4。有机构预测到2024年国内新式茶饮市场规模将达1722亿元。

在朱丹蓬看来,随着新式茶饮市场规模不断扩大,诞生“第一股”可以说在意料之中。无论哪个品牌成为了“第一股”,最终都要回归到盈利能力、体系完善等多个方面。

朱丹蓬向《商学院》记者表示:“从内部来说,在战略层面上,奈雪的茶采用大店模式,租金、人员成本都更高,使其在成本管控方面面临更大的挑战。从外部来看,客流量多少、订单量多少,以及单店产出如何,是决定利润的一个核心要素。从内部到外部不难看出,奈雪的茶在整体的运营、战略,以及成本管控上均出现了一些问题。”

扩张之路

奈雪的茶创立于 2015 年,总部位于广东深圳。公司的客群定位在 20~35 岁的年轻女性,创新打造了“茶饮 + 软欧包”的形式。奈雪的茶由彭心、赵林夫妇共同创建,隶属于深圳市品道餐饮管理有限公司。

天眼查显示,2017年2月,奈雪的茶便得到了天图资本的天使轮投资;2017年7月,天图资本投资加码,A轮融资1亿元;2018年3月,再获天图投资A+轮融资数亿人民币,估值达到60亿元;2020年6月,奈雪的茶获得来自深创投、弘晖资本的近亿美元B轮融资;2021年1月,奈雪的茶获得来自PAG太盟投资集团、弘晖资本的1亿美元C轮融资。

图源:天眼查

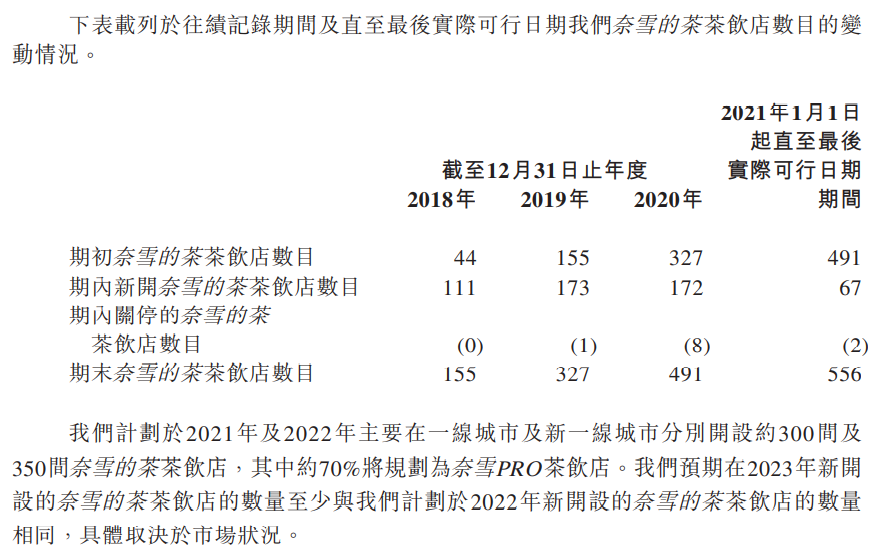

2017 年 12 月,奈雪的茶从广东地区向全国扩张,正式开启“全国城市拓展计划”。招股书显示,门店数量方面,奈雪的茶2018-2020年的门店数量分别为155家、327家、491家;截至最后实际可行日期,奈雪的茶门店数量为556家。

此次上市募资,奈雪的茶仍计划加快扩张脚步。据招股书介绍,奈雪的茶本次募资主要用于三年规划:一是在未来三年用于扩张公司的茶饮店网络并提高市场渗透率;二是用于进一步开展整体运营的数字化,以通过增强技术能力提升运营效率;三是用于提升公司的供应链及渠道建设能力,以支持规模扩张;四是用作营运资金及作一般企业用途。

然而,加速扩张也并非毫无风险。奈雪的茶在招股说明书中称:“扩大我们的茶饮店网络、建立知名品牌并积累庞大且不断增长的客户群既费钱又费时。我们的绝大部分资金用于投资开设新茶饮店所产生的资本支出和相关成本。”

2020 年 11 月,奈雪开出第五类店型 “奈雪的茶 PRO”,新增 7 款精品咖啡, 30 款全新烘焙,带来产品、空间、科技三大进化。不同于此前定位于商圈的奈雪门店,奈雪PRO升级至咖啡、茶饮、轻 烘焙与零食四大模块,并进驻商务办公区与高密度社区,主打精品咖啡和便携包装烘焙产品线。

进入2021年,奈雪的茶更是加快了扩张步伐,奈雪PRO将是未来发展的重点之一。招股书披露,公司计划于2021年及2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店。

彭心在采访中表示,其门店布局是对标星巴克。奈雪的茶一直贯彻的都是“大店模式+茶饮第三空间”的经营之道。

与奈雪的茶标准店开在大型商圈不同,奈雪PRO选址在高级写字楼及高密度住宅社区等区域,每间面积介于80—200平方米,尽管面积小于标准店,店铺面积始终维持在80平方米以上。

朱丹蓬认为,奈雪推出PRO店或是迫于资本压力。奈雪的大店模式投入与产出是不成正比的,造成了该公司年年亏损。奈雪想通过压缩门店租金成本、员工成本等来提升盈利能力,满足资本端需求。

对于奈雪的茶上市的最近进展,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20