资本 | “海尔系”日日顺IPO:关联交易占比高,大客户依赖明显,商誉减值“暗雷”如何破?

原创 作者:刘青青 石丹 /

发布时间:2021-06-03/

浏览次数:0次

背靠海尔、阿里两大巨头的物流平台也要上市了,“物流股”迎来新选手。

近日,海尔旗下物流平台日日顺供应链科技股份有限公司(下称“日日顺”)冲刺深交所创业板,拟募资27.7亿元。

据了解,近年来,日日顺与股东海尔集团、阿里巴巴,保持着频繁、大量的关联交易。但重量级股东的扶持并非没有代价,日日顺也因此存在关联交易占比较高和大客户依赖风险,海尔系、阿里系客户合计给日日顺带来的收入占比长期超过50%。

除此之外,营收、净利润年年增长的日日顺,一边不断进行外延式收购,一边频频计提商誉减值,坏账损失也不断攀升。2020年,日日顺账面商誉金额合计为2.53亿元,占净利润的近6成。

而在种种营收风险的背后,日日顺还要面临来自竞争对手的压力,以及轻资产模式的市场考验。因此,《商学院》就轻资产模式利弊、竞争压力、商誉减值风险、坏账损失、股东阵容、客户依赖风险等问题向日日顺方面和海尔方面发送采访函,截至发稿,日日顺方面未回应;发展模式方面,海尔方面指出,相比于订单驱动、流程化(标准化)、传递产品价值的传统物流,日日顺物流探索用户体验驱动、智能化(场景化)、创造生态价值的场景物流。

海尔持股56.4%,存客户依赖风险

作为海尔集团旗下物流平台,日日顺不仅背靠海尔集团,由后者间接持股56.4%,而且承接了大量来自海尔集团的业务。

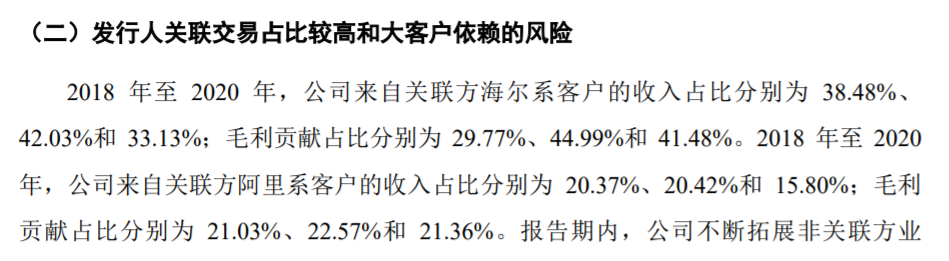

招股书披露,2018年至2020年,日日顺来自关联方海尔系客户的收入占比分别为38.48%、42.03%和33.13%;毛利贡献占比分别为29.77%、44.99%和41.48%。

图源:日日顺招股书

而且,日日顺背后也出现阿里系身影。需知,阿里巴巴通过Partner Century(对日日顺持股16.68%)和淘宝控股(对日日顺持股12.37%)合计持有日日顺29.06%的股份。到2020年,日日顺来自阿里系客户的收入占比从2018年的20.37%下降至15.8%;毛利贡献占比达21.36%。

这意味着,在2018年、2019年和2020年,海尔系、阿里系客户合计给日日顺带来的收入占比分别达到58.9%、62.5%、48.9%——业务量稳稳占据了日日顺的半壁江山。

日日顺在招股书中也披露了发行人关联交易占比较高和大客户依赖的风险,并表示:“海尔系客户及阿里系客户对公司的收入贡献呈现下降趋势,但业务占比仍然相对较高。”

对于日日顺的股东阵容,全联并购公会信用管理专委会专家安光勇指出,这存在互补效应。海尔作为制造商,而阿里巴巴作为流通渠道,可以打通从制造到流通的整个产业链,相信会有不错的协同效果。但对于这样的行业龙头间的强强联合企业来说,具体运营的时候,可能要注意避免触犯“反垄断”法律条例。

此外,《商学院》记者还注意到,扶持日日顺,也给日日顺带来客户依赖风险的“金主”们,还曾与日日顺签署对赌协议。

2018年6月底,包括海尔集团、淘宝控股在内的全体股东签署了《关于青岛日日顺物流有限公司之合资经营合同》(以下简称《合资经营合同》),约定了有优先认购权、超额认购权、共同出售权、反摊薄保护、投资方回购权等特殊股东权利。

按照要求,如果公司未在交割日(即2018 年7月4 日)后5年内正式递交合格上市申请且获得受理,或者申请被退回,则在交割日后5周年届满之日起,任一投资方可向公司发出书面回购通知,要求行使回购权。

不过,在2020年7月,上述对赌协议被解除,《合资经营合同》设置的全部股东特殊权利均被终止。

日日顺招股书强调,“经联席保荐机构和发行人律师核查,截至本招股说明书签署日,发行人不存在违反《首发业务若干问题解答》和《深圳证券交易所创业板股票首次公开发行上市审核问答》要求设置的对赌安排。”

商誉价值2.53亿元,占净利润6成

从财务数据看,日日顺发展势头不弱,尤其是在2020年,营收、净利润均表现不差。

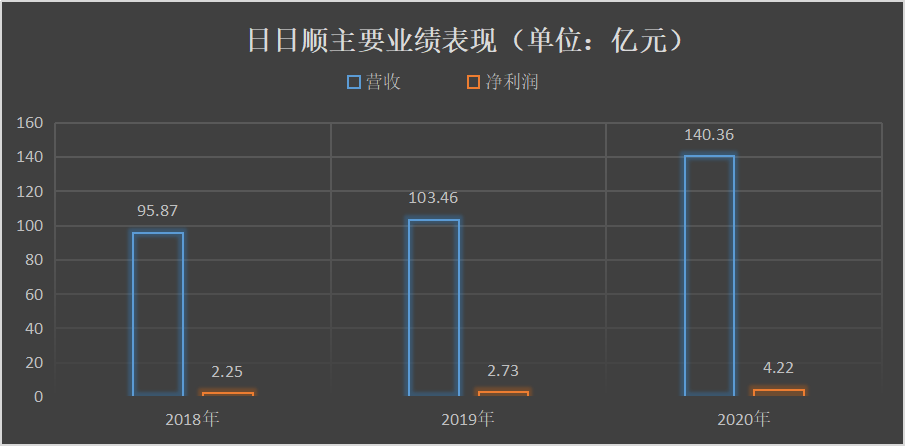

数据显示,2018年至2020年,日日顺营收分别为95.87亿元、103.46亿元、140.36亿元;归属于母公司所有者的净利润分别为2.25亿元、2.73亿元、4.22亿元——在2020年盈利实现较大跨越,同比增长55%。

图源:《商学院》根据日日顺招股书数据整理

不过,在亮眼的主要业绩数据背后,是日日顺外延式收购的业务扩张,而这也埋下了商誉减值的“暗雷”。

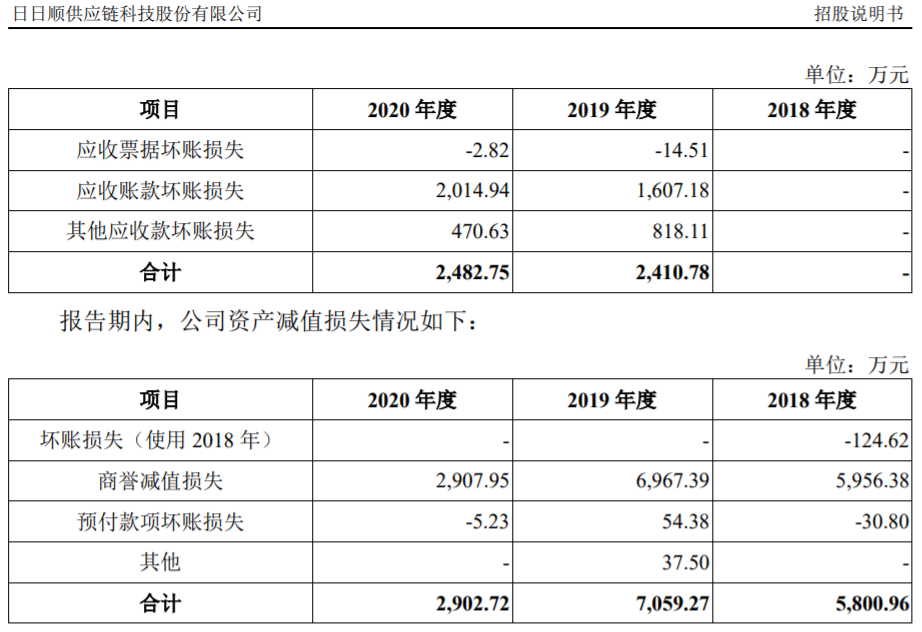

一边是外延式收购接连进行。2018年7月,日日顺收购贵州沛吉物流有限公司,形成商誉1.9亿元;2019年4月,收购上海飞升国际物流有限公司,形成商誉2108.54万元;2019 年7月,收购深圳市富润德供应链管理有限公司,形成商誉9721.70万元。

另一边却是计提商誉减值不断。日日顺在2018 年、2019年分别对收购贵州沛吉物流有限公司,计提商誉减值准备5956.38万元、6967.39万元;2020 年对收购上海广德物流有限公司形成的商誉计提减值准备2907.95万元。

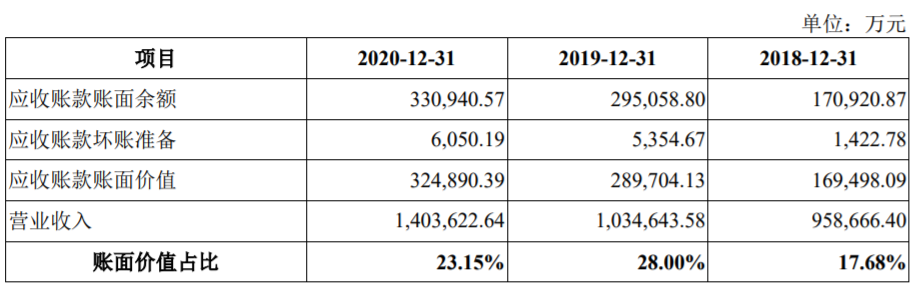

此外,应收账款坏账损失也持续攀升。2019年至2020年,日日顺应收账款账面价值分别为16.95亿元、28.97亿元及32.49亿元,占对应年度营收的比例分别为17.68%、28%及23.15%,而其应收账款坏账损失也从2019年的1607.18万元,升至2020年的2014.94万元。

图源:日日顺招股书

日日顺招股书直言,未来相关子公司的经营业绩受到经济形势、产业政策、市场竞争、业务拓展等因素的影响,如果无法实现预期的经营业绩,则公司可能面临商誉减值的风险,从而给公司的业绩表现带来不利影响。

《商学院》记者对比发现,截至2020年底,日日顺账面商誉金额合计为2.53亿元,而当期公司归属于母公司所有者的净利润为4.22亿元。这意味着,日日顺的商誉价值占据净利润的近6成。

轻资产模式承受考验

撇开客户依赖风险、商誉减值“暗雷”不谈,日日顺还要承受的无疑是来自竞争对手和市场的挑战。

作为供应链管理解决方案与场景物流服务提供商,目前日日顺的客户已覆盖家电、家居、健身、出行、电商平台、快消、汽车、3C电子、冷链、新能源等多个行业。

在物流行业中,日日顺的主要竞争对手则包括专注于大件消费品领域的电商平台以及家电品牌的自建供应链公司,如京东物流、苏宁物流。此外,市场上提供一体化供应链管理解决方案的综合性物流企业以及如德邦物流、安能在内的从事大件快运的企业与公司也存在一定的竞争关系。

值得一提的是,与物流行业常见的重资产运营模式不同,日日顺主要采用轻资产的运营模式,其仓储资源主要通过租赁方式取得,运力资源、网点服务资源主要通过采购第三方车队、司机、网点的服务获得。

安光勇认为,选择轻资产模式,对于目前的情况(经济下滑、疫情影响等)来说,是一个不错的选择。而重资产模式则很难适应急剧变化的环境。这些仓储、网点等固定资产,面对产品供需变化频繁、价格变动幅度大等情况下,不仅不能带来稳定的收入,反而会成为沉重的包袱。

当然,轻资产的灵活性也需要代价,如:相对高昂的租赁、租借费用,以及牺牲人员的稳定性等。但考虑到经济下滑还要持续一段时间,而疫情也不会在短期内结束,以及全球各种复杂的地缘政治影响,选择轻资产应该说是目前这个阶段比较正确的选择。

同时,轻资产运营的风险也有目共睹,其在招股书中也有提及。首先是物流资源获取存在不确定性的风险,例如仓储场所不能及时获取、运力及服务网点等供应商资源不能及时开拓、相关供应商因不能继续开展相关业务等等,都有可能影响经营发展。

其次是服务质量不能达到标准的风险。在轻资产模式下,日日顺的运力、服务资源主要通过向第三方采购获得。但在第三方采购模式下可能存在第三方供应商服务延误、损毁或丢失承运物品等不能提供合格服务的情形,导致客户索赔并影响公司的声誉及与客户的关系。

此外,独立经济学家王赤坤指出,中国已处于存量经济时代,很多企业主营业务增长乏力。大家在有限的存量市场下拼杀,不是共同成长,而是此消彼长。在行业红利消失、行业竞争非常激烈的情况下,单靠运营已经无力推动主营业务增长,大家纷纷在战略层面展开角逐,多元产品迭代、多元创业和多元并购。阿里、腾讯、京东、海尔分别先后孵化和拆分出蚂蚁金服、微信、京东物流、海尔生物等行业头部,走出一条多元化之路。

“日日顺上市可以募集更多资金并提升资金实力,建立战略防线,也可以通过资本市场解决经营市场战略升级问题。另一方面,上市后的日日顺也会被资本市场倒逼,去在经营能力和经营业绩作出提升。”王赤坤表示。

对日日顺上市进展,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20