规模6亿平、净利39亿,恒大物业下军令状!

作者:商学院 /

发布时间:2021-01-17/

浏览次数:0次

2021年伊始,物业股乘着去年的上涨势头一路高歌猛进。年初至今,42支物业股有超7成上涨,其中,尤以恒大物业(6666.HK)涨势颇为凌厉,涨幅已超40%。

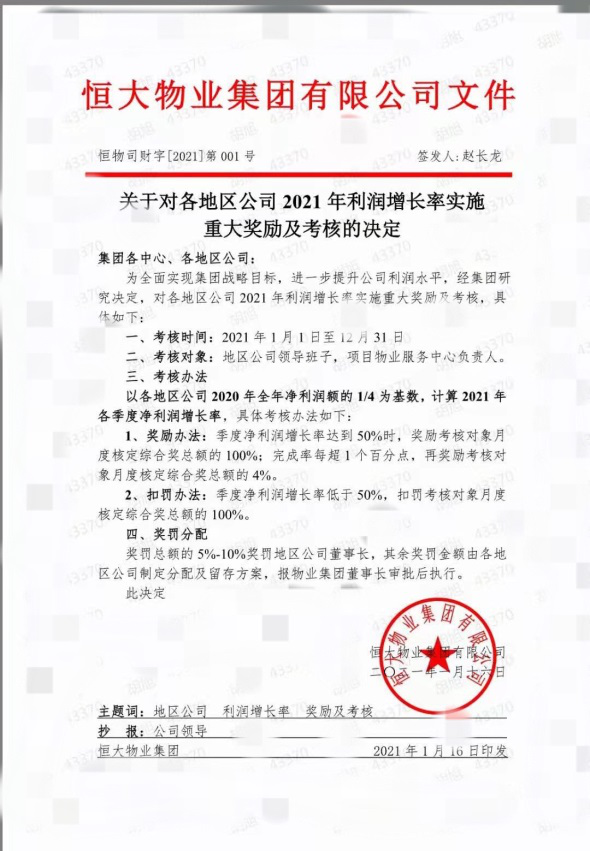

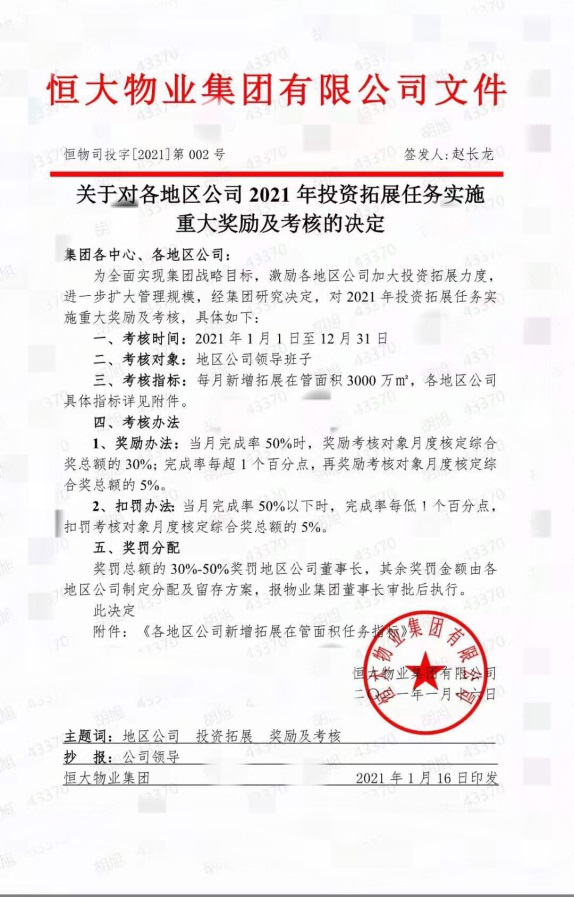

如今,这只明星股又传利好。1月17日,恒大物业召开军令状誓师大会,提出今年两大目标:1.每月新增拓展在管面积3000万平米;2.每季度净利润都较去年全年净利润的1/4增长50%以上。

那么,新增规模从何而来?除了母公司恒大集团源源不断的供给,还有来自第三方项目的拓展及并购。

依托母公司强大实力和积极外拓这两大优势,恒大物业今年有望完成新增在管面积的“军令状”,逾6亿平规模可期。

权威数据显示,物业增值服务已成为规模近5000亿的蓝海市场,并迎来政策春风。日前发布的《关于加强和改进住宅物业管理工作的通知》指出要探索“物业服务+生活服务”模式,指明行业新方向。

如今,这只明星股又传利好。1月17日,恒大物业召开军令状誓师大会,提出今年两大目标:1.每月新增拓展在管面积3000万平米;2.每季度净利润都较去年全年净利润的1/4增长50%以上。

那么,恒大物业能顺利完成这一军令状吗?两大目标的胜算又有几何?不妨一探究竟。

01 两大优势护航 逾6亿平规模可期

目前,恒大物业覆盖全国逾280个城市,已签约并服务1354个项目,在管面积2.54亿平米,规模优势十分明显。

按军令状所述,若每月新增拓展在管面积3000万平米,则全年新增3.6亿平米,年底在管面积有望超6亿平米,较目前2.54亿平米大增逾1倍,创行业新纪录。

那么,新增规模从何而来?除了母公司恒大集团源源不断的供给,还有来自第三方项目的拓展及并购。

一方面,恒大的庞大土储和合约销售,将为恒大物业提供充足的优质在管项目。资料显示,恒大现有住宅类土储2.4亿平米,去年销售额达7233亿,今年有望实现7500亿销售目标,以恒大不足一万的均价测算,将为物业提供超8000万平米在管面积。

另一方面,恒大物业也积极拓展第三方项目,如去年底IPO募集资金的65%,就用于战略性收购及投资。据了解,目前恒大集团共有战略合作伙伴1000多家,旗下物业业态总面积超1.5亿平米,拓展空间极为广阔。

依托母公司强大实力和积极外拓这两大优势,恒大物业今年有望完成新增在管面积的“军令状”,逾6亿平规模可期。

02 净利年增50% 目标完成无虞?

高成长性一向是恒大物业最大“卖点”:2020年预计净利润将大增180%至26亿;2017年至2019年,净利润年复合增长率更高达195.5%,位居行业第一。

如此看来,2021年公司净利年增50%以上的军令状,似乎已相当“保守”。那么,如何实现这个“小目标”?一方面,高速扩张的规模,将迅速提升收入及盈利;另一方面,增值服务领域则成为最具想象力的业绩增长点。

权威数据显示,物业增值服务已成为规模近5000亿的蓝海市场,并迎来政策春风。日前发布的《关于加强和改进住宅物业管理工作的通知》指出要探索“物业服务+生活服务”模式,指明行业新方向。

恒大物业恰于此领域拥有“得天独厚”的优势——此前公司已引入腾讯、云锋基金等知名战投,未来公司将与互联网巨头深入合作,通过数字科技、智慧社区等优势资源,拓展多元化增值服务,快速提升公司盈利能力。

值得一提的是,尽管规模与盈利在业内首屈一指,但恒大物业估值仍处于“洼地”。专业分析师表示,目前头部物业股估值基本在70倍以上,若以此市盈率、39亿元人民币净利估算,恒大物业市值有望攀至3200亿港元,物业“巨无霸”或将由此诞生。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号

点赞 30

收藏 20