前三季度新业务价值降27.1%,中国平安欲竞购泰禾人寿“解压”?

当前,离泰禾重组方案期限日渐近。据悉,日前,中国平安(601318.SH)等公司有意收购泰禾投资集团旗下的人寿保险子公司(以下简称泰禾人寿)。

从中国平安和阳光保险有意竞购方的角度来看,此番拟收购泰禾人寿或是为拓展港澳地区保险业务。

实际上,中国平安旗下平安人寿早有拓展香港市场之意。2019年11月,据媒体报道,平安人寿就已筹划平安人寿香港子公司的设立事宜,目标或旨在开发新的业绩增长点和区域性的战略部署需求。如今传出收购泰禾人寿消息之际,粤港澳大湾区保险市场为其带来何等机遇挑战尚未可知。

值得注意的是,中国平安11月12日晚间发布的月保费收入报告显示,2020年前10个月,平安人寿原保险保费收入4067.85亿元,同比下降3.8%,改革的压力仍在持续。

与此同时,人事陆续调整,平安人寿副董事长毛伟标离职,加盟京东集团负责寿险相关业务;原玛氏箭牌中国区需求总经理李斗加盟平安人寿。

针对欲收购泰禾人寿及中国平安的业绩及展业情况,《商学院》记者向中国平安相关负责人发去采访函,对方表示“不予置评”。

11月12日,据彭博等多家媒体发布报道称,据知情人士透露,中国平安和阳光保险等公司有意收购泰禾投资集团旗下的人寿保险公司。同时,相关报道表示,泰禾投资集团旗下的人寿保险公司估值或超过10亿美元。

对此,泰禾方面相关负责人表示:“属于信披内容,一切以公告为准”。

尽管竞购事项尚未盖棺定论,但对于有意布局港澳地区保险业务的中国平安等机构而言,在当前的市场行情下,是福是祸尚未可知。

北京某保险业资深风控人士认为:“如果交易金额公平合理,那么有实力的国内寿险公司会在完成并购后迅速成为港澳大中型寿险公司,为其奠定海外市场建设的基础,如若后期发展良好的话,便可真正成为国际化的寿险集团。”

从泰禾人寿的发展来看,其成长速度较快。泰禾人寿官网显示,截止到2019年,泰禾人寿在3年内年度化保费共上升509%,过去两年,新业务价值共上升近140%。

不过,从市场份额看,泰禾人寿的占有额还比较小。香港保监局公布2020年上半年数据显示,泰禾人寿的个人新单业务的总保费收入未能挤进前15名,而新单业务排名前15的香港保险公司市场占比为95.7%。泰禾人寿的个人新业务的标准保费收入位列14,市场份额为1.5%。

从中国平安和阳光保险有意竞购方的角度来看,此番拟收购泰禾人寿或是为拓展港澳地区保险业务。

实际上,中国平安旗下平安人寿早有拓展香港市场之意。2019年11月,根据媒体报道,平安人寿有意拓展中国香港的寿险市场,并已筹划平安人寿香港子公司的设立事宜,目标或旨在开发新的业绩增长点和区域性的战略部署需求。天眼查信息显示,中国平安人寿保险(香港)有限公司于2019年12月9日成立。

事实上,彼时的寿险市场已经竞争升级。多家上市保险公司在换帅后,相继发布新的战略,尤其寿险更是一把手亲自督战,老牌公司雄心勃勃,寿险市场竞争激烈。

2019年11月22日, 中国平安公告称,李源祥因为个人工作安排原因将辞去平安执行董事、联席首席执行官、常务副总经理及首席保险业务执行官职务,李源祥将继续工作至2020年1月31日。公司将聘任陆敏接替其出任首席保险业务执行官,分管本公司保险业务及个人综合金融业务。

2019年11月23日,平安成立寿险改革领导小组,集团董事长马明哲亲自挂帅,副组长除李源祥外,还有集团联席CEO兼CFO姚波、陆敏等。彼时,平安人寿称,一直以来,平安人寿都在积极探求转型升级路径,此次全面改革转型,旨在建立以”质量为本”,以增加业务员收入和推进”产品+科技”战略为核心,奠定公司长期高质量增长的智能化经营平台。

此次马明哲亲自挂帅出马,将带领平安百万大军走向何方,成为市场关注的焦点。

事实上,多位分析人士均不看好赴港卖保险。北京某保险业资深风控人士认为,面对成熟的香港市场的老牌险资们,此举“无异于以卵击石”,他解释到:“在相对成熟的保险市场中立足,粗犷的运营模式必然难以维系。险资追求发达市场的高收益,本地消费者寻求性价比,双方存在天然的矛盾。”

事实上,香港寿险市场的竞争激烈,近年增速已有所放缓。香港保监局披露的数据显示,2018年有效长期业务的保单保费总额为4614亿港元,上升4.7%。其中,个人人寿业务仍为主要的业务类别,其有效保单保费占市场总额的九成多。

内地访客一直是香港保险业重要的目标客群。曾几何时,由于看重香港保险市场保费低、保额高、产品灵活,以及资产境外配置的优势,内地客户热衷于南下赴港专门购买保险产品。

根据香港保险业监管局最早的数据,2005年,内地客户新单保费收入18亿港元,当时仅占所有新单业务的3.98%,但此后便一路上升,直到2016年达到最高点,内地客户贡献的新单保费收入占比超过了40%。

2016年之后,内地客户去香港买保险的热情逐渐消退,2017~2019年的三年间,内地客户贡献的新单保费收入占比累计回落超过15个百分点。2019年全年数值下降至434亿港元,相比2016年最高峰下降幅度达到40%。

内地访客赴港购买保险金额出现明显回落或与近两年内地保险产品有所发展,尤其是互联网保险的迅猛发展有关。此外近年来逐步收紧的刷卡限制进一步使得香港保险保费金额趋势有所下滑。

随着内地保险市场的愈加成熟,保险产品的种类及服务得到了极大提升,内地客户赴港买保险的热度日渐降低,反倒是吸引了不少香港客户专门到内地来配置保险产品。尤其是随着保险互联互通的推动,香港客户也开始将视线转向了内地保险市场。对此,前述资深风控人士表示:“香港很多中低产看中内地低价保险产品。”

2019年以来,受到香港局势和疫情影响,内地往返香港客流受阻。虽然一些保险公司可以提供线上签约,但内地客户仍必须身在香港,这阻碍了新单成交。目前,内地新单保费已连跌四个季度,从2020年上半年来看,内地访客新造保单保费及保单数量同比下跌七至八成。

对于未来的香港保险市场,著名经济学家宋清辉表示:“当前以及未来的香港保险市场依然竞争激烈,对投资回报有较高期待的香港客户,来内地买保险的可能会越来越多。内地险资赴港开拓寿险市场充满挑战,首先要具有接近国际水平,甚至部分产品领先于国际的保险产品,其次是能够提供优质的服务,以服务打动香港客户。”

对此,前述资深风控人士表示:“成本可能是利润下降的主要原因,根据财报内容,推测综合成本的上升是由疫情期间的短期赔付上升和疫情恢复后的市场竞争加剧(费用上升)共同导致的。”

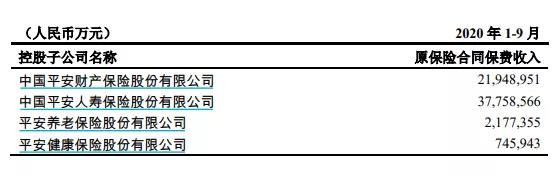

今年前三季度平安人寿保费收入3776亿元,相比去年同期的3933亿元下降了3%。驱动前三季度营收增长的关键因素还是银行以及产险业务收入,后两者前三季度分别实现营收13%以及11%的增长(产险数据为原保费收入)。

来源:中国平安月度保费收入公告

相比之下,中国平安保费收入增长低于其他四大保险公司。前三季度,中国人寿保费收入5436亿元,同比增长9.4%;中国太保实现保费收入3025亿元,同比增长5.5%;中国人保实现保费4561.31亿元,同比增长3.6%;人保寿险实现保费收入821.17亿元,同比下降 5.3%。而新华保险前三季度保费收入虽然上升较大,同比增长24.5%至1344亿元,这更多受益于银保渠道的贡献,其中,银保渠道今年累计实现保费收入366.01亿元,同比增长翻倍。

中国平安在财报中表示, “线下面对面拜访尚未恢复到疫情前水平,公司长期保障型业务仍受到负面影响”。

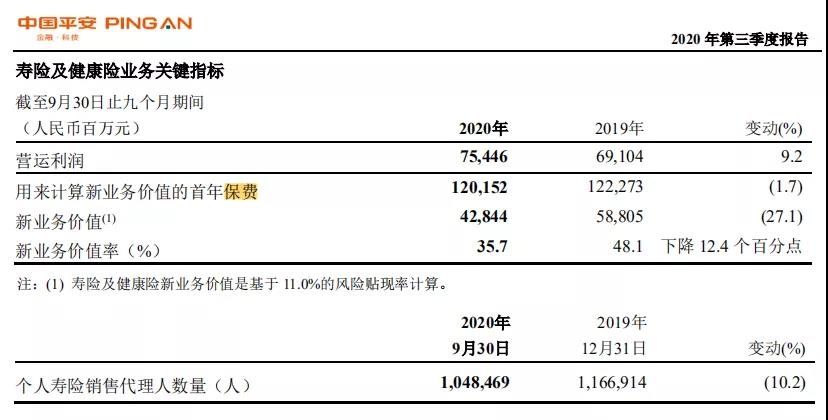

资料来源:中国平安三季报

财报显示,今年前三季度,中国平安的寿险及健康险业务新业务价值为428.4亿元,同比下降27.1%;新业务价值率35.7%,同比去年同期48.1%下滑12.4个百分点,这一数据也比年中的36.7%进一步下滑。

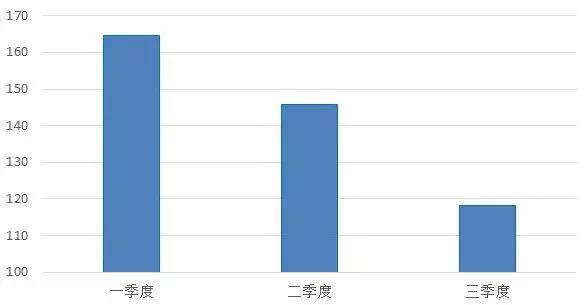

(图示: 新业务价值(亿元);来源:《商学院》根据财报数据整理)

中国平安新业务价值率的下降以及新业务价值增长不利,显然给其中长期业绩表现带来下行压力。

前述资深风控人士表示,险企要提高业务价值,就必须加大高价值的长期保障型业务的销售力度。这类产品由于复杂程度高,往往依赖代理人渠道。

从展业以及业务发展的动力来看,疫情因素的影响还在深化。由于展业渠道不畅,再加上市场竞争激烈,今年以来近12万寿险代理人离开了中国平安。

资料来源:中国平安三季报

不过,中国平安并未在财报中对代理人数量的大幅下降做出直接解释,只是在财报中简单提及,其表示“在新冠肺炎疫情影响下,代理人渠道坚持有质量的人力发展策略”。不过,这一数据也可能意味着中国平安正在摒弃过往的人海战略,具体效果如何,尚需进一步观察。

资料来源:中国平安三季报

今年11月,平安人寿副董事长毛伟标离职,转战京东集团。2019年,被委以重任的毛伟标负责牵头成立平安互联网寿险公司,这一度被认为将重塑寿险市场的格局。但随着毛伟标职务、职能的调整,以及最终的出走,平安的互联网寿险公司似乎也归于沉寂。

此外,由于三季度A股市场整体波动较大,而公司不少的投资资产分布于以公允价值计量的权益资产,因此,二级市场的波动对其业绩也产生了较大的干扰。因公允价值波动,第三季度中国平安确认损失101亿元,这与二季度120亿元的盈利相比对比鲜明。

资料来源:中国平安三季报

此外,中国平安正在遭遇2012年接盘汇丰控股的卜蜂集团的减持。从前十大股东看,截至三季度末,卜蜂集团旗下的商发控股以及New Oriental Ventures Limited今年以来累计减持1.99亿股,约1.09%。不过,中国平安财报显示,截至今年三季度末,卜蜂集团仍持有中国平安H股15.6亿股,持股比例约为8.53%。

来源:wind资讯

截止到11月20日,中国平安的总市值约1.45万亿,在A股名列前茅,年初至今下跌3%,市值表现整体一般,远落后于其竞争对手新华保险以及中国人寿。尽管机构一致唱多,但是中国平安的股价还是相比2019年的高点有着9%的差距。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号