地产 | 26亿ABS被按“终止键” ,富力地产资本承压突破口何在?

近日,有消息称,富力地产拟在未来10个月内分拆从万达收购来的部分酒店以房地产信托基金(REITs)形式在新加坡上市,从而盘活酒店资产以缓解偿债压力。

富力近日在资本市场的融资情况也引发关注。9月1日,上海证券交易所披露,由广州富力地产股份有限公司(下称“富力地产”,02777.HK)申请发行的中信证券-富力酒店二期资产支持专项计划项目(ABS)状态变更为“终止”。该项目品种为资产支持证券-ABS,由广州富力地产股份有限公司作为发行人,中信证券股份有限公司为承销人,拟发行金额26亿元。

8月31日,标普将富力地产及其子公司富力地产(香港)有限公司(R&F Properties(HK)Company Limited)的长期发行人信用评级从“B+”下调至“B”。同一天,惠誉将富力地产的评级展望从“稳定”下调至“负面”,并确认该公司的长期外币和本币发行人违约评级(IDR)为“B+”。惠誉同时确认富力地产的高级无抵押评级为“B+”,回收率评级为“RR4”;此前,5月25日,穆迪就已经将富力地产的公司家族评级从Ba3下调至B1,富力香港的公司家族评级从B1下调至B2。至此,三大评级机构标普、惠誉、穆迪在2020年均对富力地产下调评级。

在标普看来,过去几个月,富力地产在国内发行或延期方面没有取得重大进展已经恶化了其流动性状况。此前的5月25日,穆迪也发布报告称,将广州富力公司家族评级(CFR)由Ba3下调至B1,将广州富力公司家族评级由B1下调至B2,惠誉、穆迪两家公司的展望则从评级观察调整至负面。

据此前多家媒体报道称,近期,监管部门对房企划定“三条红线”,要求房企剔除预收款后的资产负债率不超70%;净负债率不超100%;现金短债比不小于1倍。若参照上述标准,富力地产“三条红线”全部踩中。

评级机构下调富力地产评级对富力地产发行资产支持专项计划项目(ABS)终止有怎样的影响?“三条红线”下的富力地产又将采取什么措施去降低负债及金融风险?对此,《商学院》记者向富力地产方面发出采访提纲,截至发稿,未收到回复。

板块承压

“富力地产负债率处于较高水平,整体资金面承压,本次专项计划变更为终止,或与此相关。”诸葛找房数据研究中心高级研究员陈霄对《商学院》记者表示。

富力地产半年报显示,2020年上半年,富力地产公司总资产4376.55亿元,总负债3517.59亿元,资产负债率80.3%;营收方面,富力地产总营业收入为336.8亿元,同比减少4%;净利润39.17亿元,同比减少6%;归属股东净利润37.92亿元,同比减少5.84%,业绩有所下滑。

截至2020年6月末,富力地产账面合约负债(预收账款)为444.32亿元,负债总额为3517.59亿元,剔除预收款后负债总规模为3073.28亿元,剔除预收款后资产负债率为74.77%。在净负债率方面,富力地产长期借贷及短期借贷规模合计1944.27亿元,股东权益858.96亿元,监管机构要求不得超过100%,富力地产净资产负债率为184%。截至2020年6月30日,富力地产账面“货币资金+受限制现金”合计359.96亿元,而公司短期债务达到814.9亿元,现金短债比为0.44。若要达成“三条红线”中现金和短债比不小于1倍的要求,富力地产应减少454.94亿元的负债,富力地产“三条红线”全部踩中。

2016年,富力首次提出完成千亿销售额的目标,到2016年底仅完成609亿元。2017年,富力又斥巨资收购万达旗下酒店,又与其2016年提出的千亿目标背道而驰。

2017年11月,富力以189.55亿元收购万达集团旗下的73家酒店及一栋办公楼。这被称为中国酒店史上最为轰动的并购案。富力还曾在2017年年报中试图向投资者证明收购万达酒店是一笔划算生意,“按70间酒店及1幢办公楼的总价约181亿人民币计算,每间酒店支付的简单平均价格约为2.55亿元,其价值远远低于本集团现有每间酒店的成本4.3亿元”。

关于这笔收购是否真的划算,业内出现不同声音。严跃进对《商学院》记者分析称,一方面,酒店产业发展是有很多压力的,短期内容易出现亏损。另一方面,富力地产收购项目过大,而富力地产跟不上,导致亏损扩大。”

富力地产集团董事长李思廉则公开表示购买万达酒店是一个不错的选择,李思廉称“我们买它总共动用了190亿元,除了自有资金以外,正常的贷款大概在110多亿,近7亿的利息。如果把它(酒店)作为土地储备,我相信还是一个不错的选择。”

但事实情况并非如此。

“对于富力地产来说,在收购万达酒店后,有很明显的重资产的经营成分,而富力地产也受到了来自外部明显的影响,实际上2020年富力地产经营方面的波动,也会使得各类融资工作受影响。”易居研究院智库中心研究总监严跃进认为。从降低负债的角度看,监管层对于酒店资产相关的融资会收紧,这也需要此类企业后续调整融资和经营的策略。

盘古智库高级研究员江翰判断,受疫情影响,酒店亏损进一步扩大。2020年上半年,富力地产录得亏损9.36亿元,进一步拖累公司业绩。负债方面,公司的短期借贷及长期借贷当期到期部分为814.90亿元,而公司拥有的非限制现金仅为179.02亿元,现金无法覆盖短期债务,短期偿债压力较大。考虑到监管部门有关偿债“红线”的规定,富力地产未来的融资活动和债务偿还均存在一定的不确定性。

回A难题

负债规模持续高企下,富力地产又失去一个融资补血的机会。7月10日,证监会发布《2020年度首次公开发行股票申请终止审查企业名单》中,富力地产已经是终止审查的状态。

富力地产的前身是广州天力房地产开发公司(以下简称“天力房地产”),该公司是1994年8月31日由李思廉、张力以现金出资、以挂靠方式成立的集体企业,公司注册资本1,000万元,挂靠单位为广州富力实业发展总公司。2000年8月15日,广州富力实业发展总公司出具《关于广州天力房地产开发公司改制及资产所属界定的批复》,批准天力房地产改制为有限责任公司,并确认天力房地产为李思廉和张力所有。2001年11月16日,天力有限公司整体变更为股份有限公司,并更名为广州富力地产股份有限公司。

实际上,2005年7月14日富力地产已于香港上市,但是富力地产却意在回A,选择“A+H”的上市架构,并于2007年向上交所提交了IPO申请,2007年底冲刺回A,但是该时间点正值美国次贷危机引发全球金融危机,资本市场环境出现变化,富力地产的回A计划也由此折戟。

2008年5月,富力地产再度向A股发出冲刺,而此时由于中国房地产市场过热,监管机构放缓房企IPO审批进度,富力地产回A再度折戟;2010年5月,富力地产股东大会通过将发行A股计划有效期再延长一年的决定,富力地产回A再度延迟;2012年2月,证监会上证所申报企业基本信息显示,富力地产的状态为“落实反馈意见中”。

2015年11月13日富力地产披露《首次公开发行A股股票招股说明书》,拟再次重回A股上市;2017年10月22日,富力地产发布公告称,因保荐人辞职需要向证监会申请中止IPO审查,待完成保荐人变更后再申请恢复,富力地产回A路再度搁浅。2020年7月10日,富力地产在上交所审批状态为“终止”,这意味着其坚持13年之久的回A计划告一段落。

据富力地产半年报显示,截至2020年6月30日,富力地产在港交所上市股份占总股本的36.86%,而在境内未上市股份则占总股本的63.14%。在香港保荐人黄立冲看来,富力地产选择 “A+H” 的架构,原因在于A股的估值较港股高一倍左右。而对于A股估值较其H股高的原因,黄立冲称,把A股描述成葛洲坝的上游,H股描述成葛洲坝的下游,但是上面估值高的原因是因为葛洲坝的上游有大坝围着,所以资金不能随意流入海外,而在大坝的下游,水流动去哪都可以,不会有很高的水位。

突破何在

忆翰智库发布报告分析称,富力地产融资成本相比2018年的5.7%, 2019年上升0.9个百分点至6.6%,高于2018年前50房企的平均融资成本。2019年公司面临偿债困境,为此积极增加融资规模以改善公司的流动性情况。在此背景下,富力地产净负债率上升14.8个百分点增至198.9%,存在长期偿债压力。

“富力地产首先要做的就是降低负债,稳定现金流。另外,要调整发展战略,公司必须要实现高质量的发展,不断提升产品力。”陈霄预测,富力地产或将出让旗下部分资产来增加现金流,尤其是一些重资产项目,以此来实现减少负债的目的。

资深房地产评论员薛建雄认为,富力地产高负债的原因是因为其酒店、商办存货过多,周转率太低,加上酒店、商办运营管理能力不突出,所以没能以酒店管理、商管类企业去上市。“富力地产陷入一个误区,它将高周转的‘玩法’用到酒店、商办这类重资产上,但持有收租的酒店、商办回报率跟不上高负债成本,最终会被资本吃成负资产。另外,融资手段和成本没相应降下来,也使得问题越来越严重。”

江翰则认为,富力地产是“华南五虎”的成员,此前一度进行大规模的资本扩张,这也是富力负债很高的原因。

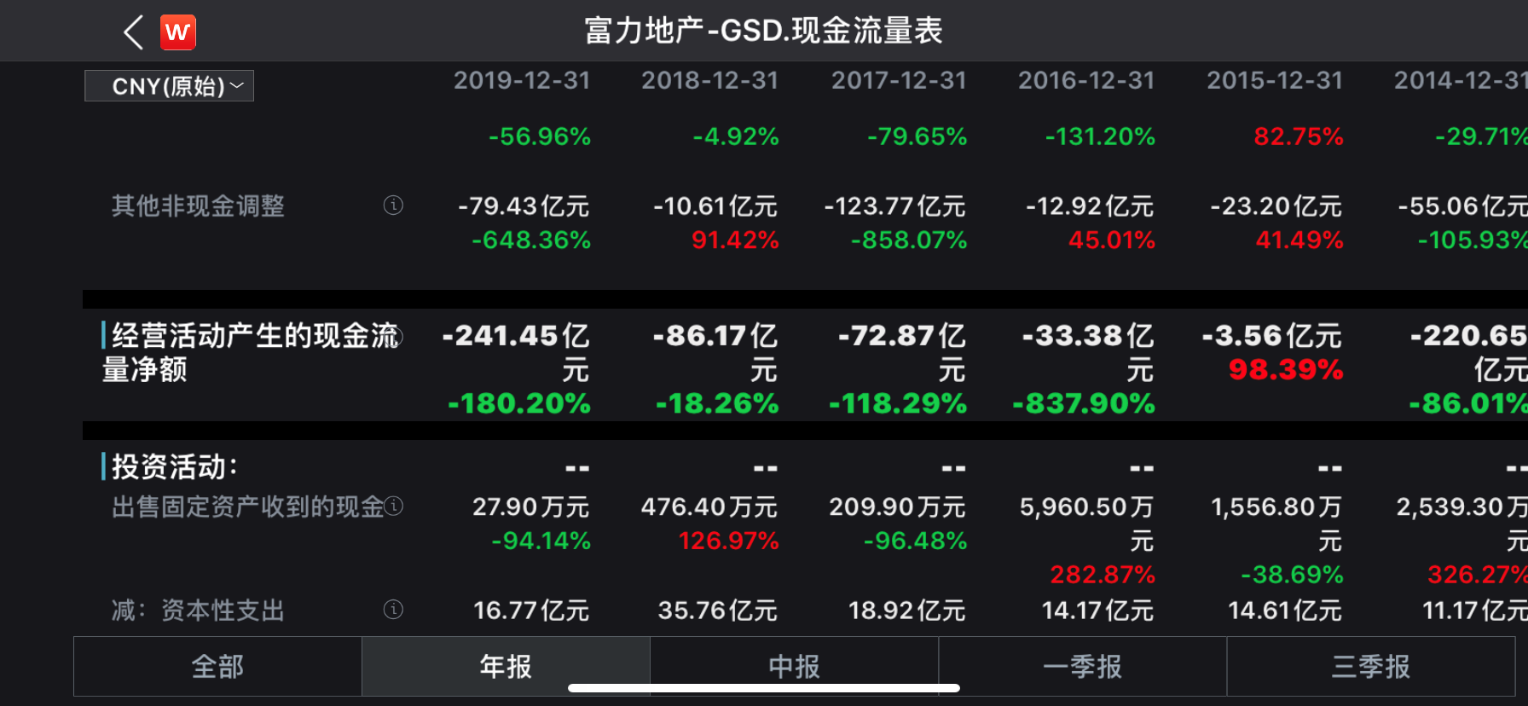

从财务数据获悉,富力地产2012年-2019年经营活动产生的现金流量净额连续6年均为负数,分别为-220.65亿元、-3.56亿元、-33.38亿元、-72.87亿元、-86.17亿元及-241.45亿元。

富力地产于2017年耗资177亿元收购万达旗下77家酒店。相关数据显示,截至2019年末,富力地产拥有90家运营中酒店、42家在建及规划中酒店,合计拥有132家酒店。

然而,酒店业务不仅没有给富力带来利润增长,反而使其长期处于亏损状态。财务数据显示,2013年-2019年,富力地产的酒店业务亏损金额分别为2.49亿元、1.4亿元、1.67亿元、1.83亿元、1.46亿元,4.59亿元、10.08亿元。

销售数据方面, 截至2020年8月末,富力地产未经审核的营业数据总权益合约销售金额约726.2亿元, 2019年的业绩会上,其公布的2020年权益销售目标为1520亿元,较2019年的销售额增长约10%,按此计算,富力地产的年目标完成度仅约47.8%。

“上半年受到疫情的冲击富力地产销售业绩受损,且富力地产重点布局从前期的一二线城市到逐渐倾向三四线城市,而三四线城市市场发展动力不足且不确定性较强。”陈霄认为,富力地产应加大营销力度,加速销售回款,缓解资金压力。薛建雄则认为,富力地产需要寻找新的突破口。

对于富力地产未来如何采取切实有效的措施控制亏损,严跃进建议,富力酒店产业要发展,要和文旅等做结合,否则酒店的服务是难以消化的。但是发展文旅项目可以有不同的形式,比如说可以做客流的导入和后端的管理,不一定要在前端类似文旅产业投资上发力。

对于富力地产未来的发展情况,《商学院》记者将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号