资本 | 蒙牛突然“放手”,妙可蓝多被拉下神坛背后的财务迷局

蒙牛终止认购妙可蓝多(600882.SH)股票的消息,给从年初就因“蒙牛概念”而一路高涨的妙可蓝多股价泼了一盆冷水。

而在这次“无疾而终”的定增计划当中,妙可蓝多不仅有超过230%的股价涨幅,还有来自股东、高管或违规或合规的减持。

更有意思的是,就在妙可蓝多率先公告此次蒙牛终止认购的消息时,妙可蓝多还发布了新的定增方案——股票发行价格由此前的15.16元/股飙升至35.2元/股,定增对象也变更为妙可蓝多关联公司。

那么,蒙牛和妙可蓝多深度合作告吹的背后,原因何在?

《商学院》记者就妙可蓝多与蒙牛“分手”的原因,该事件对妙可蓝多的影响,蒙牛目前对妙可蓝多及关联公司的控制情况,股东违规减持,多位股东及高管“套现减持”等问题向妙可蓝多发送采访函。不过,截至发稿,对方并未回复。

此外,《商学院》记者多次拨打妙可蓝多董秘电话,但一直无法接通。

“认购风波”始末

年初沾上“蒙牛概念”的妙可蓝多股价一路飙升,先是蒙牛收购股权,接着参与妙可蓝多定增计划。在此期间,妙可蓝多股价涨幅超过230%,股价更是逼近50元/股的关口。

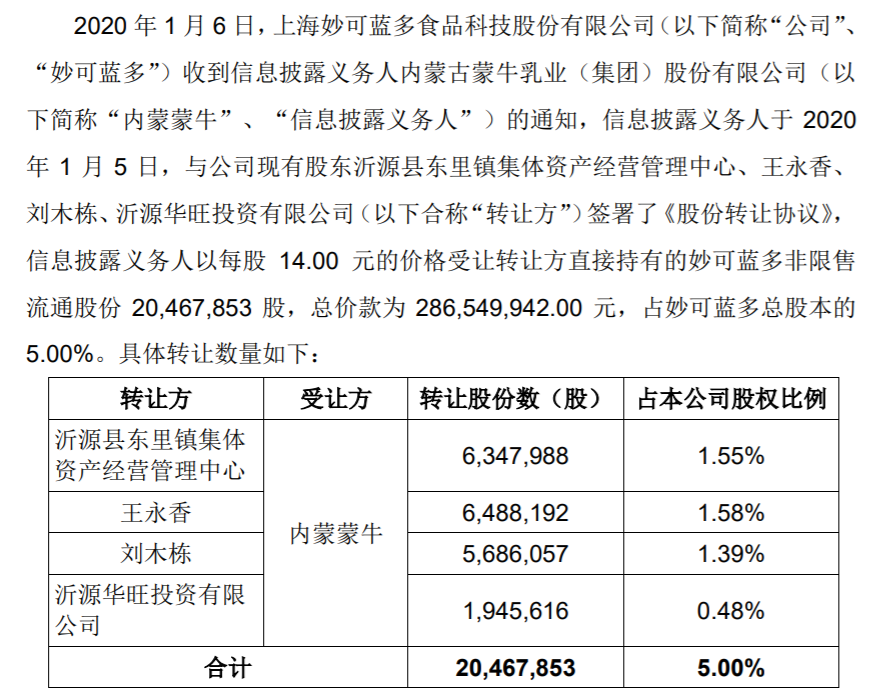

2020年1月6日,妙可蓝多公告披露,蒙牛与公司多名股东签署了《股份转让协议》,蒙牛以每股14元的价格受让妙可蓝多非限售流通股份2046.7853万股,占妙可蓝多总股本的5%,总价款约2.87亿元。

自此,蒙牛成为妙可蓝多第二大股东。

(图片来源:妙可蓝多公告)

两个月后,蒙牛和妙可蓝多的合作进一步深化。3月24日,妙可蓝多发布《2020年非公开发行A股股票预案》,拟发行不超过5870.7123万股股票,募集资金总额不超过 8.9 亿元。而蒙牛作为战略投资者,也成为此次股票发行的认购方之一。

彼时,蒙牛计划认购金额3.15亿元,认购数量为2078万股。若本次认购顺利完成,蒙牛集团将合计持有妙可蓝多约8.81%的股份。

(图片来源:妙可蓝多公告)

然而,到了8月23日,妙可蓝多和蒙牛的深度合作宣布告吹。妙可蓝多一边发布认购事项终止协议的公告,一边披露了新的定增计划。受此消息影响,妙可蓝多股价大跌,次日(即8月24日)股价早盘跌停。

对比此前的非公开发行计划,在妙可蓝多的最新股票发行计划当中,蒙牛已经退出了定增名单。此次定增对象变更为实控人柴琇控制的另一家公司——广讯投资。本次定增后,柴琇合计持股比例将增至22.96%。

此外,妙可蓝多的新定增预案中,股票发行价格由此前的15.16元/股飙升至35.2元/股,增长翻倍;发行股票数量由5870.7123万股缩减至1633.5227万股;募集资金总额也从8.9亿元降至5.75亿元。

(图片来源:妙可蓝多公告)

缘何“分手”?

那么,原本“甜甜蜜蜜”的战略携手,为何蒙牛又终止认购妙可蓝多股份呢?对此,多位专家向《商学院》记者表示这可能和企业风险相关。

独立乳业分析师宋亮认为,蒙牛终止收购主要出于当下企业发展战略要求和资本市场规避部分风险考虑。

中国食品产业分析师朱丹蓬也指出,蒙牛是央企属下的企业,妙可蓝多可能存在的一些管理问题、违规问题,跟央企的定位是不相符的。所以蒙牛终止定增了,从整个企业的风险角度来说是对的。

此外,数聆(上海)数据科技创始人、乳业研究资深分析师吴恋也表示,目前猜测蒙牛放弃认购可能有两个原因:一是定增消息传出后,妙可蓝多股价增长过多,按照新的价格认购定增对蒙牛来说成本过高;二是妙可蓝多可能自身财务有一些问题。

诚然,在“蒙牛概念”的带动下,妙可蓝多股价翻倍增长。而最后蒙牛终止认购妙可蓝多,也常常与后者翻倍增长的股价联系在一起。

雪球数据显示,2020年1月3日,妙可蓝多未曾沾上“蒙牛概念”时,其收盘价还是14.9元/股。此后其股价一路上涨,在8月初股票最高价甚至达到49.7元/股,涨幅超过230%。妙可蓝多的总市值也从年初的60多亿元,涨至8月初的近190亿元。

截至8月28日,妙可蓝多收盘价为41.28元/股,而该价格距离第一次的拟定增价格,已经超出近2倍。这意味着,倘若定增价格要因为股价上涨而出现调整,那么蒙牛可能要因为自己给妙可蓝多带来的利好,而“吃下”更高的定增价格。

就此,《商学院》记者向蒙牛相关负责人询问,但未得到终止认购的具体原因。不过,该负责人对《商学院》记者表示,“本次非公开发行终止不影响蒙牛与妙可蓝多的战略合作。蒙牛持续看好国内奶酪市场。”

妙可蓝多现违规减持、多位股东高管“套现”

《商学院》记者注意到,在蒙牛终止认购股票之前,妙可蓝多还出现了股东违规减持、多位股东高管套现。

妙可蓝多公告披露,公司股东刘木栋、王永香分别在5月至8月、7月至8月违规减持公司股票,累计占公司总股本的3.02%。而对于股东的高位减持事件,妙可蓝多的态度是:“此次减持并非主观故意违规,主要系相关人员对减持相关规定认知解读不充分。”

而且,在致歉之外,公告还披露了此次违规减持的处理情况:“刘木栋、王永香向公司说明,此次减持并非主观故意违规,主要系相关人员 对减持相关规定认知解读不充分。刘木栋、王永香就本次违规减持行为进行了深 刻的自查和反思,并就此向公司和广大投资者表示诚恳的歉意。 刘木栋、王永香已对直接责任人进行了批评教育,并组织相关人员重新认真、 全面学习了《上市公司董监高减持股份的若干规定》、《上市公司股东及董事、监 事、高级管理人员减持股份实施细则》等相关法律、法规和规范性文件,树立合 规意识,加强对相关法律法规和规范性文件的学习,加强事先和上市公司及监管 部门的沟通,防止此类事情的再次发生。 ”

该致歉公告未提及相关责任人的处置或违规减持资金追回事项。

(图片来源:妙可蓝多公告)

而且,在上述股东违规减持之外,妙可蓝多还伴随着其它股东、高管减持。

据了解,2月至5月,股东王永香减持409.35万股,减持金额高达1.43亿元;1月至5月,股东刘木栋减持409万股,减持金额为0.84亿元;2月到8月,董事任松减持16.39万股,减持金额达到593万元;2月到8月,高管郭永来减持11.17万股,减持金额为263万元;6月至7月,董事刘宗尚减持30万股,减持金额达到1163.95万元……

对此,朱丹蓬表示,上述减持行为跟妙可蓝多股东、高管对公司信心不足有关。

影响几何?

尽管蒙牛终止认购妙可蓝多股票,但如今蒙牛依旧持有妙可蓝多5%的股份,并直接表示“不影响蒙牛与妙可蓝多的战略合作”。更何况,蒙牛控制的绝不仅仅只有这5%的股份。

据了解,今年以来,妙可蓝多已经陆续将所持有的子公司吉林省广泽乳品科技有限公司价值2.8亿元股份、妙可蓝多(天津)食品科技有限公司价值1451.2万元股权、上海芝然乳品科技有限公司价值0.3亿元股权等悉数质押给蒙牛。甚至,妙可蓝多还将旗下不动产及部分生产设备也一并质押给蒙牛。

(图片来源:妙可蓝多公告)

也就是说,除了此前的股权收购、参与定增计划之外,蒙牛已经通过其他方式控制了妙可蓝多部分资产。

那么蒙牛对妙可蓝多到底还有何可图的呢?蒙牛是否已经在逐步取得其核心资产?吴恋认为,一般而言,蒙牛这种大企业入股小品牌肯定是希望谋求控股的,这应该会和小品牌创始人观念有冲突,当然要看小品牌本身的资产价值。蒙牛接受妙可蓝多的股份和资产质押也是基于想要控股等想法。

另外,对于此次“认购风波”带来的影响。朱丹蓬认为,两者的“分手”对于蒙牛在奶酪领域的布局有所影响,而对于妙可蓝多来说,失去了蒙牛这个大腿之后,日子会比较难过。

不过,从生产经营角度来看,宋亮认为,这对双方实际生产经营不会带来任何影响。一方面,蒙牛仍持有其股份,妙可蓝多仍然给蒙牛奶酪业务做代工。目前妙可蓝多加大三四线城市开拓力度和加大新品开发,推出新品克服冷链障碍,市场销售整体保持较好增长。另一方面,此次蒙牛终止认购,对妙可蓝多在资本市场信心影响很大,股价大跌,妙可蓝多股价被炒作虚高,挤挤泡沫有好处。

同样地,吴恋也表示该事件对蒙牛来说几乎没有大的影响——蒙牛短期缺少产能,也缺少一个有点规模的儿童奶酪品牌,增持妙可蓝多短期内对蒙牛增强奶酪业务有很好的规模效应,长期来说,蒙牛是可以自己投入做品牌建设的,这个时候放弃收购无非是对借用外力发展奶酪市场的策略缓一缓,对蒙牛几乎不会有什么大影响,这时更需要控制风险。

“如果妙可蓝多借着之前的一波股价走势暂时缓解了资金压力,这个时候也可以缓解股份稀释的风险,不过长期来看,妙可蓝多也会面临来自蒙牛的同类产品的竞争。”吴恋补充道。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号