热点 | 新浪支付被罚1884万元 金融业务“蒙眼狂奔”?

日前,新浪金融旗下支付业务新浪支付遭重罚,涉“9宗罪”被罚没1884万元。

据了解,新浪支付存在为不合规平台提供服务、伟岸规定管理客户备付金等诸多违法行为,此前新浪支付还“踩雷”多家网贷平台,甚至被指总部遭到投资人围堵。

值得注意的是,撇开新浪支付违法行为不谈,新浪的金融业务道路似乎走得也并不顺畅:2018年6月,新浪金融布局网贷,上线新浪易融平台,而此后监管政策致网贷行业遇冷;借贷产品、信用卡产品不温不火,贷款超市入口也从微博金融板块消失。

然而,一边是新浪金融布局屡次“试探”红线,另一边却新浪金融科技营收却大幅上涨,并在新浪主营业务下滑的情况下,带动其非广告业务不断增长。

《商学院》记者来到新浪支付官网披露的办公地点——新浪总部,但被新浪员工告知“新浪支付不在这里,在附近为明大厦办公。”此后,《商学院》记者又从为明大厦办公人员处了解到,“这里没有新浪支付的工作人员办公。”与此同时,《商学院》记者发送的采访函也并未得到回复。

此外,《商学院》记者就新浪支付领千万级别罚单、新浪金融业务道路坎坷、金融业务被指蒙眼狂奔等问题向新浪发送采访函,截止发稿尚未获得回复。

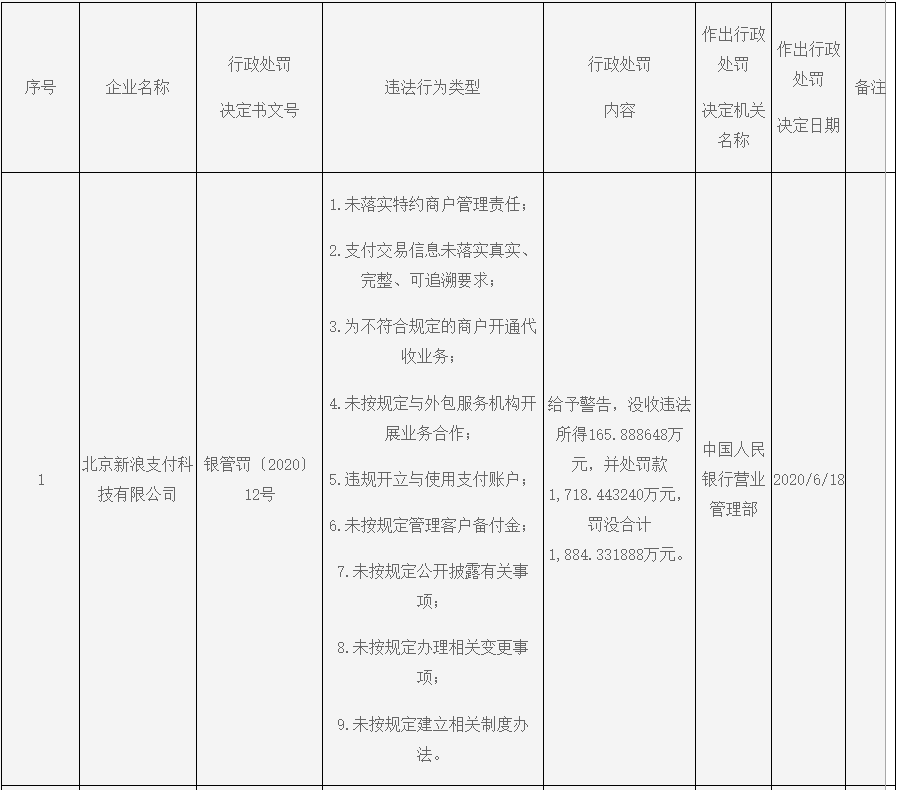

新浪支付涉“9宗罪”,被罚没1884万元

6月24日,央行官网披露,央行营业管理部公布19则行政处罚信息。其中,新浪支付涉“9宗罪”被给予警告,没收违法所得165.89万元,并处罚款1718.44万元,罚没合计1884.33万元。

行政处罚信息显示,新浪支付违法行为类型主要包括:未落实特约商户管理责任;支付交易信息未落实真实、完整、可追溯要求;为不符合规定的商户开通代收业务;未按规定与外包服务机构开展业务合作;违规开立与使用支付账户;未按规定管理客户备付金;未按规定公开披露有关事项;未按规定办理相关变更事项;未按规定建立相关制度办法。

(图片来源:央行官网)

与此同时,因对新浪支付未落实特约商户管理责任;违规开立与使用支付账户的违法违规行为负有责任,时任新浪支付总经理边江被给予警告,并处罚款35万元。

文渊智库创始人王超认为,国家对于第三方支付的规定早已经三令五申,而且第三方支付行业管理早已经非常成熟,并非早年间的草莽阶段。

“很难想象,新浪作为一家美国上市的互联网头部公司,对互联网金融和第三方支付的理解还是如此初级,犯一些浅层幼稚的错误——要么就是新浪管理层对支付业务完全不上心,要么就是新浪整体管理混乱到一定程度,连最基本的合规要求都置若罔闻。”王超表示。

就新浪支付未按规定管理客户备付金而言,王超表示,备付金管理上,2019年4月份已经是最后期限,这是行业内人尽皆知的。支付机构不应在如此基础的问题上出现错误。

为不合规平台提供服务,曾“踩雷”多家P2P

处罚信息显示,新浪支付存在为不符合规定的商户开通代收业务;未按规定与外包服务机构开展业务合作等行为。

在为不合规平台提供服务的违法行为当中,《商学院》记者注意到,新浪支付还曾“踩雷”多家P2P,甚至遭到过投资人的围堵。

据多家媒体报道,2018年10月,不少投资人围堵中关村软件园新浪大厦。而“围堵事件”的起因是P2P平台沃顿金服宣布清退,引发投资者不满。同时,作为第三方支付合作平台,新浪支付也受到波及。

值得注意的是,除了沃顿金服,作为资金托管平台与支付通道,新浪支付曾为多家P2P提供资金账户管理服务,包括涉及平台包括唐小僧、祺天优贷、财蜂发财树等。

据了解,唐小僧官网将“新浪支付全程资金托管”作为优势进行宣传。目前,《商学院》记者在新浪支付官网登陆页面依然能够看到“唐小僧理财”字样。

(图片来源:新浪支付官网)

不过,唐小僧、祺天优贷、财蜂发财树等平台纷纷“暴雷”,新浪支付连番“踩雷”。

2018年7月,唐小僧母公司资邦(上海)投资控股有限公司法人陶蕾等人因非法吸收公众存款罪,经浦东新区人民检察院批准被执行逮捕。2020年6月,上海一中法院对包括唐小僧平台在内的“资邦系”集资诈骗案进行宣判,1人被判无期,3人被判有期徒刑。

此外,2018年7月,祺天优贷因涉嫌非吸被杭州西湖警方立案侦查;2018年8月,财蜂发财树因涉嫌非法集资被深圳南山警方立案侦查,9名相关人员被采取强制措施。

据多家媒体报道,此前新浪支付合作的公司有130家,大多数为P2P平台,“新浪支付资金账户管理服务”相关案例超过40条。不过,在接连“踩雷”之后,新浪支付已经下线全部合作案例。

目前,在新浪支付官网的【互联网金融资金账户管理方案】页面中,合作客户名单已经全部清空。

(图片来源:新浪支付官网)

对于支付机构为不合规网贷平台提供服务问题,王超指出,对于P2P和网贷平台,整个国家政策已经非常明晰,要求P2P平台限期退出,所以(支付机构)要对这些业务十分警惕,毕竟这已经类似于国家宣布整个行业属于灰色地带。

金融布局道路坎坷

值得注意的是,除了旗下支付业务——新浪支付“吃”巨额罚单,新浪的其它金融业务也是坎坷不断。

首当其冲的就是P2P业务。据了解,2018年6月,新浪金融旗下网络借贷信息中介平台新浪易融上线。然而,随着暴雷潮的来临以及监管环境的变化,新浪易融处境窘迫。王超指出,对于P2P和网贷平台,整个国家政策已经非常明晰,要求P2P平台限期退出,这已经类似于国家宣布整个行业属于灰色地带。

新浪易融官网显示,其最新运营数据截至2020年6月30日,累计借贷金额55.32亿元,借贷余额3.69亿元。

(图片来源:新浪易融官网)

除此之外,新浪金融旗下的借贷产品新浪有借、还信用卡产品微聚卡贷发展不温不火。新浪金融旗下贷款超市大王贷款、轻松借等产品也已经从微博钱包金融服务板块中消失。

耐人寻味的是,一方面是新浪金融布局道路坎坷,支付、借贷、P2P业务等负面缠身;另一方面,新浪的金融科技营收及盈利却增长快速。

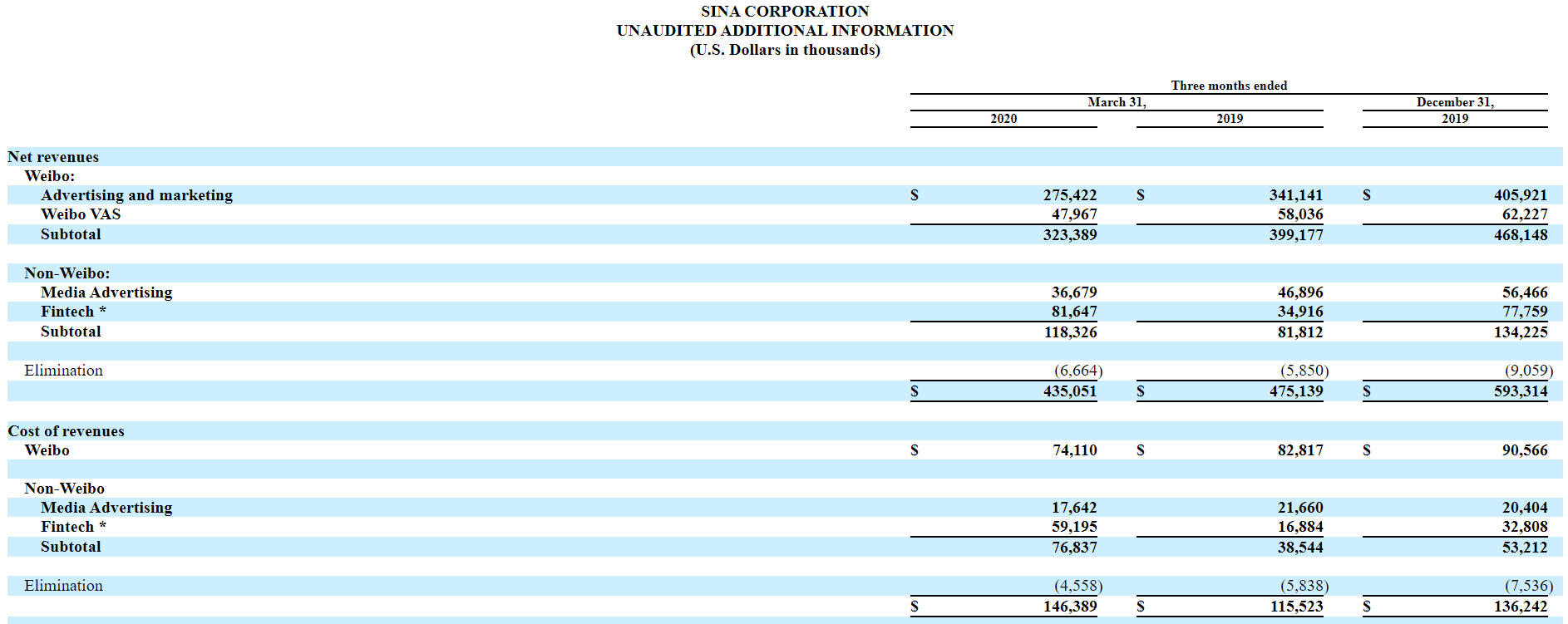

财务数据显示,2020年Q1, 新浪净收入为4.351亿美元,同比下降8%。其中,新浪的主营业务——广告净收入为3.1亿美元,同比下降20%;而新浪金融科技业务营收为0.82亿元,同比大涨133.84%

(图片来源:新浪2020年第一季度财报)

除此之外,2019年第四季度,新浪金融科技同比暴增184.8%;2019年全年,新浪金融科技也同比大涨85.6%。反观其主营业务广告,在2019年全年和2019年第四季度分别下降3%、5%。同时,新浪在2019年第四季度、2020年第一季度财报中还明确,非广告收入的增长主要来自于新浪金融科技业务的增长。

(图片来源:上为新浪2019年第四季度财报;下为新浪2020年第一季度财报)

对此,王超认为,即便新浪没有阿里、腾讯这样的光鲜背景,依靠微博和新浪的巨大流量,金融业务也会活得不错。但现在看,新浪对金融方面的布局,属于无头苍蝇乱撞——金融业务不会成为新浪的救世主,蒙眼狂奔的背后,是无知与无畏。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号