热点 | 国投泰康信托通道业务再次“踩雷” ,监管之下转型的伤与痛

即将退市的美都能源(600175.SH)一纸公告,将国投泰康信托有限公司(下称“国投泰康信托”)踩雷31亿元的通道业务曝光了。

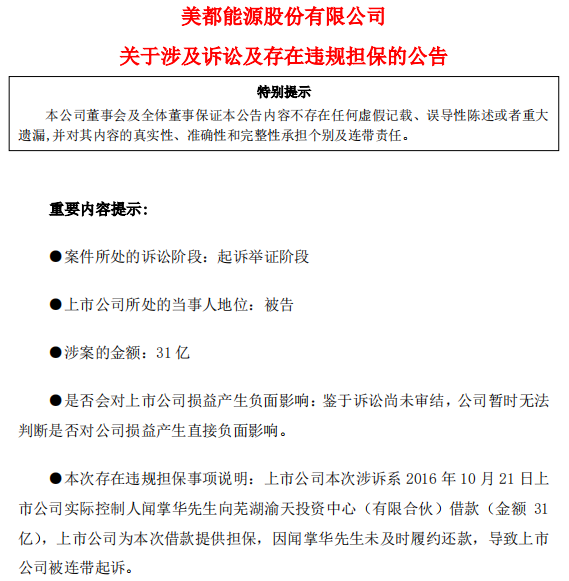

6月19日晚,美都能源发布公告称,上市公司于6月18日收到北京市第四中级人民法院邮寄的《应诉通知书》。因上市公司涉及一笔公司实际控制人闻掌华与芜湖渝天投资中心(有限合伙)(下称“芜湖渝天”)的金融借款合同纠纷,美都能源作为被告被起诉,目前该案件处于应诉举证阶段。

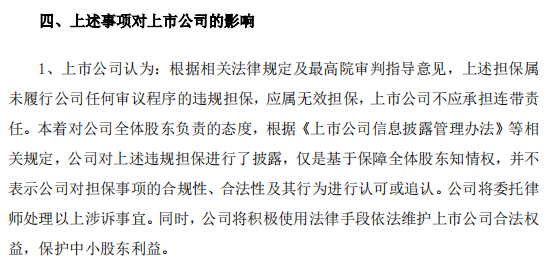

对此,美都能源公告称,控股股东在未经上市公司任何批准程序的情形下,签署了上市公司为借款承担无限连带保证责任的承诺函。美都能源称,上述担保属未履行公司任何审议程序的违规担保,应属无效担保,上市公司不应承担连带责任。

资料来源:美都能源公告

芜湖渝天一纸诉状不仅引来美都能源急发公告,也让国投泰康信托31亿元信托通道业务“踩雷”事件浮出水面。日前,美都能源正逢退市之际。那么,作为信托服务方,国投泰康信托损失几何?

6月24日晚间,国投泰康信托母公司(简称“国投资本”,600061.SH)发布公告称,媒体发表名为《刚获评A级 国投泰康信托再踩雷31亿风险资产》的文章为不实报道,传闻提及的信托产品是“国投泰康信托鸿雁2169号单一资金信托”项目,该信托产品为事务管理类信托,受托人国投泰康信托不承担到期兑付风险,也不承担任何担保责任,且该信托产品已于2019年10月到期并结束,目前国投泰康信托经营情况一切正常。

资料来源:国投资本公告

6月30日,国投泰康信托相关负责人在接受《商学院》记者采访时表示:“《刚获评A级 国投泰康信托再踩雷31亿风险资产》一文提及的“踩雷31亿风险资产”、“国投泰康损失巨额”等表述,与事实不符。”

不过,针对此次涉及诉讼及违规担保事项,《商学院》记者试图联系美都能源相关负责人,但电话均未有人接听,记者随后向美都能源方面发去采访函,截至发稿,尚未收到回复。

美都能源“被担保”?

据美都能源公告称,上市公司因在不知情的情况下为实际控制人担保31亿元借款,而成为连带被告。

美都能源公告表示,“上市公司本次涉诉系2016年10月21日上市公司实际控制人闻掌华先生向芜湖渝天投资中心(有限合伙)借款(金额31亿),上市公司为本次借款提供担保,因闻掌华先生未及时履约还款,导致上市公司被连带起诉。 ”

据美都能源公告披露,事情源于2016年10月21日,原告芜湖渝天与国投泰康信托签署了单一资金信托合同,约定芜湖渝天将 31 亿元资金委托给国投泰康信托,用于向借款人闻掌华先生发放信托贷款,共计31 亿元。同日,闻掌华先生与国投泰康签署了《信托资金借款合同》,约定:国投泰康分两期向闻掌华先生发放总计31亿元贷款,贷款期限3年。

也就是说,该笔借款为芜湖渝天委托国投泰康信托向闻掌华发放信托贷款。芜湖渝天将31亿元分两次支付国投泰康信托,然后国投泰康信托再转款给到闻掌华。

上述合同签署后,原告芜湖渝天分别于2016年10月21日、10月27日向国投泰康支付资金 24 亿元、7 亿元,收款当日,国投泰康向闻掌华先生转入该笔款项。为担保上述债务,上市公司实际控制人闻掌华先生以其持有的上市公司股票及孳息提供质押担保,同时其配偶和上市公司提供连带责任保证。

然而,3年期限到期时,闻掌华未能履约还款。于是,芜湖渝天一纸诉状将闻掌华、及为其借款承担连带担保责任的上市公司美都能源告上法庭。

不过,国投泰康信托相关负责人在接受《商学院》记者采访时表示:“所述信托项目是我司的‘国投泰康信托鸿雁2169号单一资金信托’项目。该项目成立于2016年10月,项目期限为36个月,为事务管理类信托,委托人是芜湖渝天投资中心(有限合伙),由委托人提供资金31亿元,全部用于向融资人闻掌华发放贷款,陆雪莲(系融资人配偶)提供连带责任保证;融资人以其持有的美都能源(600175)股票提供质押担保,信托项目交易结构中不涉及美都能源担保。项目存续期间我司未从美都能源取得任何担保函。我司对于美都能源提供担保的事宜不知悉。2019年10月,该信托项目到期,我司向委托人芜湖渝天转让了债权并清算结束了该信托项目。”

日前,美都能源即将退市。6月17日晚间,美都能源股份有限公司(美都能源)发布公告称,已于当日收到了上海证券交易所《关于美都能源股份有限公司股票终止上市的决定》,上交所决定终止公司股票上市。此前,公司曾连续20个交易日的收盘价均低于1元股票面值。

根据公告,2020年6月29日起,美都能源股票进入退市整理期,预计最后交易日期为2020年8月7日。根据公告,闻掌华持有股票864,005,919股,而上市公司停牌前的股价仅剩0.41元/股,这意味着闻掌华持有的股票市值仅剩3.54亿元,与31亿元的借款相去甚远。所以,芜湖渝天请求法院判令闻掌华的配偶及上市公司承担连带责任保证责任。

不过,美都能源显然不希望为其实际控制人闻掌华承担担保责任。美都能源认为此次连带担保存在违规担保,认为实控人在未经过上市公司任何批准程序的情况下,签署了上市公司为其借款承担无限连带担保责任的承诺函,属于违规担保,应属无效,所以,上市公司不应承担连带责任。

资料来源:美都能源公告

美都能源公告称:“经问询上市公司控股股东,2016 年,因控股股东闻掌华先生参与上市公司定增,便向芜湖渝天投资中心(有限合伙)(简称“债权人”)提出借款需求,债权人提出本次借款除由其及配偶提供担保外,同时要求提供无需经过董事会和股东大会批准的上市公司承诺函(由对方提供文本且不能修订),但该承诺函文本中有“本函已取得所有必要和合法的批准和授权”的不实表述。为完成本笔借款,控股股东在未经上市公司任何批准程序的情形下,签署了该承诺函,承诺函主要内容为:上市公司美都能源股份有限公司为上述借款承担无限连带保证责任。本次违规担保事项主要原因系公司控股股东闻掌华忽视公司管理制度主导了该行为,应负有主要责任。”

目前,尚不知闻掌华配偶有多少财产可以为闻掌华提供担保,若不计算这部分财产,国投泰康信托恐将产生逾27亿元的信托贷款损失。

对此,国投泰康信托相关负责人对记者表示:“2019年10月,该信托项目到期,我司向委托人芜湖渝天原状分配了债权并清算结束了该信托项目。我司不再是闻掌华的债权人。该信托项目对我司经营业绩、资产安全,均不构成负面影响。美都能源的诉讼事项也不涉及我司,我司并非诉讼当事人。”

通道业务再踩雷, 监管之下转型成必然

公开资料显示,作为通道方的国投泰康信托有限公司成立于1986年6月,注册资本26.7亿元,国投资本控股有限公司、泰康保险集团股份有限公司、悦达资本股份有限公司和泰康资产管理有限责任公司为其四大股东,分别持有61.29%、27.06%、8.20%、3.45%的股份。

美都能源的这则公告也将提供通道业务的国投泰康信托推至风口浪尖。有媒体报道称,该事件源于无效担保,国投泰康信托损失巨额。

针对上述报道,6月24日,国投泰康信托的国投资本紧急发布澄清公告称,传闻提及的信托产品是“国投泰康信托鸿雁2169号单一资金信托”项目,该信托产品为事务管理类信托,受托人国投泰康信托不承担到期兑付风险,也不承担任何担保责任,且该信托产品已于2019年10月到期并结束,目前国投泰康信托经营情况一切正常。

资料来源:国投资本公告

日前,国投泰康信托相关负责人在接受记者采访时表示:“《刚获评A级 国投泰康信托再踩雷31亿风险资产》一文提及的‘踩雷31亿风险资产’、‘国投泰康损失巨额’等表述,与事实不符。”

2018年8月17日,银保监会下发《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》("通知"),明确对于事务管理类信托将实行区别对待。

据了解,信托公司业务分为事务管理类(通道类)和非事务管理类(非通道类)。其中,事务管理类信托,即委托人将资金或财产交付给信托公司,并指令信托公司为完成信托目的而进行的事务性管理信托业务。由于这类业务是由委托人驱动,信托公司不对信托财产进行主动的管理运用,也不负责募集资金,只是承担账户监管、结算和清算等事务性工作,收取较低的管理费用,因此也被称为“通道业务”。

事实上,国投泰康信托通道业务并非首次踩雷。

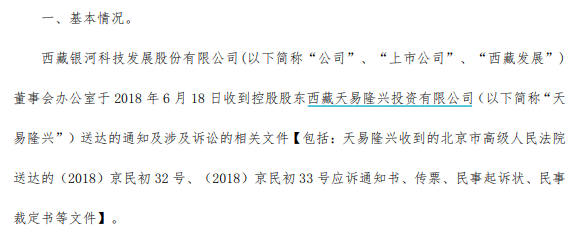

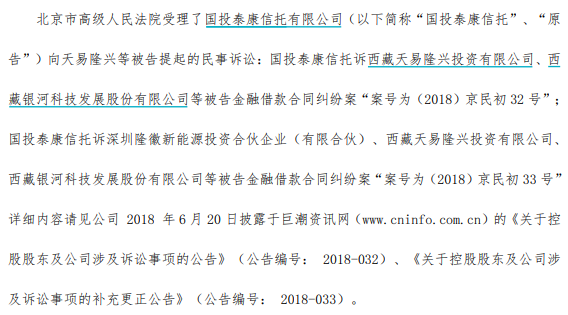

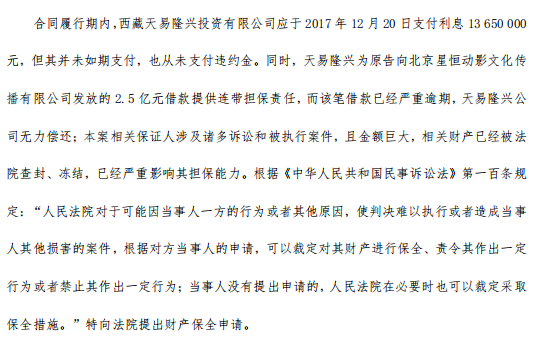

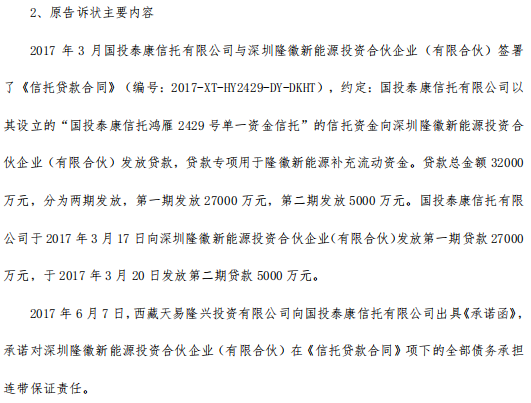

2018年6月,西藏发展(*ST西发,000752.SZ)发布公告称,控股股东西藏天易隆兴投资有限公司(下称“天易隆兴”)将股权质押给国投泰康信托,向其借款4.5亿元,同时天易隆兴还分别为深圳隆徽新能源投资合伙企业(有限合伙)(下称“隆徽新能源”)、北京星恒动影文化传播有限公司向国投泰康信托贷款3.2亿元、2.5亿元提供担保,这三项借款均逾期未能偿还本息,之后国投泰康信托一纸诉状将西藏发展告到法院。

资料来源:西藏发展公告

对于担保事项,西藏发展予以否认,并发布公告强调,“公司董事会、股东大会从未审议批准对外提供担保的任何承诺函。”

2018年6月,国投泰康信托在其官网上发布声明称,“所涉及的信托项目为我司事务管理类项目,目前该项目已结束,我司已正常履行受托人职责。”

资料来源:国投泰康信托官网

6月30日,国投泰康信托相关负责人在接受《商学院》记者采访时表示:“这两起事件所涉的信托项目均为多年前成立的事务管理类信托。在此类信托项目中,我司不承担到期兑付风险,也不承担担保责任。”

那么,国投泰康信托的通道业务为何再次踩雷?

对此,北京某信托业风控人士认为,相对于非通道业务,通道业务模式主要是底层资产控制问题较大,他表示:“信托通道业务量大,风控弱,其风险的集结点主要在于:形同虚设的尽职调查,或导致贷款项目违约;层层嵌套的产品设计,为后续运作带来风险;产品不当推介与劝诱,投资者适当性制度难落实;多方转托诱致资金监管失控;合同约定不明确诱发责任认定难题。”

不过,法询金融资管研究部总经理周毅钦表示:“很难说信托公司目前频繁踩雷是通道业务还是非通道业务为主。”他解释道:“如果是通道业务,反而由于若项目在资管新规前落地,在法律上可以免于责任或者减轻责任。现在看下来,主要的不良风险应该还是在融资类信托为主,这也是近期银保监会下发《关于信托公司风险资产处置相关工作的通知》的主要原因。”

近日,银保监会下发了《关于信托公司风险资产处置相关工作的通知》,要求信托公司压降违法违规严重、投向不合规的融资类信托业务。6月19日,银保监会有关部门负责人表示,坚持“去通道”目标不变,继续压缩信托通道业务,逐步压缩违法违规的融资类信托业务,巩固信托业乱象治理成果,引导信托公司加快业务模式变革。

据了解,2019年以来,信托资产规模稳中有降,通道业务持续收缩。据银保监会数据显示,截至5月末,全行业受托管理信托资产余额21.26万亿元,较年初减少3426亿元,较2017年末历史峰值减少4.98万亿元。其中,事务管理类信托资产余额9.72万亿元,比年初减少9266亿元,较2017年末历史最高点减少5.92万亿元,累计压降37.85%。

上述银保监会负责人强调,信托公司转型发展是一个渐进过程,压降违规融资类信托业务也将是一项持续工作。监管政策不会“一刀切”停止信托公司开展融资类信托业务,而是逐步压缩违规融资类业务规模,促使其优化业务结构,直至信托公司能够依靠本源业务支撑其经营发展。

在对外宣传中,国投泰康信托表示,2019年是新三年战略规划实施的第一年。新规划进一步明确了公司“实业投行、资产管理、财富管理”的业务板块布局。2020年,在国内外多种不利因素叠加的背景下,国投泰康信托将按照“瘦身健体、提质增效”的部署要求,积极拓展业务、有效控制成本、加快转型创新、优化业务结构、严控项目风险,积极应对因信托行业监管导向急剧变化所带来的各项挑战,努力完成全年经营目标任务。

对于未来转型发展的规划,国投泰康信托相关负责人在接受《商学院》记者采访时表示:“国投泰康信托一直积极落实监管要求,不断提高主动管理能力和压降通道业务,积极回归本源业务和服务实体经济。未来,公司将认真学习中央各项经济金融工作会议精神,积极贯彻资管新规和各项监管意见要求,加快转型发展,在夯实传统业务基础的同时,大力发展标准化证券投资业务和以家族信托、资产证券化为代表的服务类信托业务。”

谈及当前整个信托行业的现状,周毅钦表示:“当前,部分信托公司的风险资产处于一种全面爆发的状态,个别公司表内自营不良率畸高,相应的表外不良自然不会低。全行业的表外不良风险处于快速上升的态势,个别信托公司如安信信托、四川信托等公司负面舆情不断,再叠加今年疫情的影响,预计不良风险至少要到四季度才可能有所放缓。”他认为,这就是高速发展中的阵痛,这些年部分信托公司逐渐形成了一种唯业绩论的信托文化。基于此,他认为今年资金信托新规正式落地也是对过去发展中的一些问题予以规范管理。

对于未来行业的发展趋势,他表示:“信托行业将逐渐从非标准化投资向标准化方向发展,但这恰恰并非是信托公司所长,因此我认为未来几年信托公司仍然将处于一种相对动荡的局面。”

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号