热点 | 反目!玖富&人保互诉,陷23亿元费用纠纷,助贷险遭遇滑铁卢?

日前,玖富、人保财险这对昔日合作伙伴“反目”,陆续披露了对对方的诉讼公告。6月15日,玖富还公告称,无法在规定时间内提交2019年年报,且原因直指与人保财险的合同纠纷。

据了解,玖富方面指责人保财险22亿技术服务费未支付,并追偿23亿元。而人保财险方面称,双方在合作中就技术服务费存在争议,已于5月19日向玖富提起诉讼,不仅要求无义务支付未付技术服务费,而且要求返还已经支付的费用。

值得注意的是,2019年底,玖富与人保财险的保证保险合作还被人保财险提前终止。与此同时,人保财险保证保险业务2019年已经巨亏28.84亿元。

另外,在此情况下,人保财险表示有关诉讼不会对公司经营业绩和财务状况产生重大不利影响,而玖富则就未支付服务费、诉讼结果两次提到“重大不利影响”。

有分析师指出,关于玖富和人保的诉讼,当前很多信息都没有披露,很难去判断。也有专家认为,结合人保财险2019年信用保证保险承保巨亏28.84亿元现象,人保财险未支付服务费或许与助贷险业务的巨亏有一定关系。

玖富起诉人保追偿23亿元

6月12日,迟迟未能披露2019年年报的玖富发布公告称,其多家子公司(亦合称为“玖富”)正因合同履约问题和人保财险广东分公司相互起诉。

据了解,玖富方面向北京地方法院提起诉讼称,2019年,人保财险有义务按照经修订的合作协议的约定向玖富支付技术服务费。但人保财险仅支付部分技术服务费,未在合作协议规定的期限内履行剩余支付义务。

玖富公告显示,人保财险剩余未支付的技术服务费共计22亿元。其中,约14亿元未付服务费,玖富已记账为应收账款,并已确认全额估值准备;剩余未付服务费约8亿元人民币,由于未达到收入确认标准,玖富尚未确认。

(图片来源:玖富公告)

鉴此,玖富要求人保财险赔偿23亿元,以弥补未支付的技术服务费和相关滞纳金损失。

玖富在公告中表示,对于公司提起的法律诉讼,公司将大力维权;对于人保财险提起的法律诉讼,公司拟大力辩护——“然而,这两项诉讼仍处于初步阶段,目前无法确定两项诉讼的结果。如果公司在任何一项诉讼中不能全部或部分胜诉,或未能与PICC达成有利的和解,公司的经营成果、财务状况、流动性和前景可能会受到重大不利影响。”

值得注意的是,撇开诉讼结果不谈,玖富公告还指出,关于人保财险未支付技术服务费相关事宜,已经对公司2019年的经营成果和财务状况产生了重大不利影响。

而目前玖富的2019年财报仍然处于延迟发布中,其6月15日发布2019年财报未及时提交公告,再次重申与人保财险的合同纠纷。

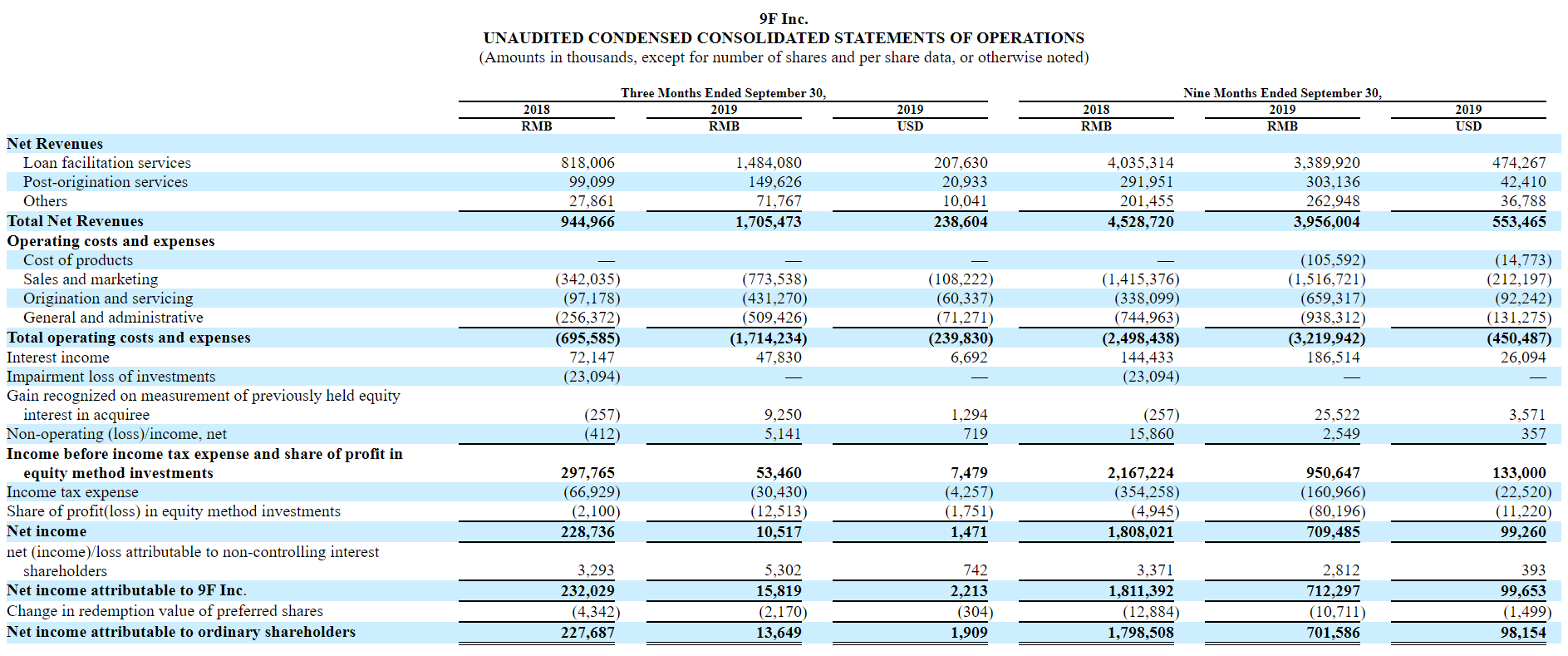

财务数据显示,截至2019年9月30日的9个月内,玖富营收为39.56亿元,同比下降12.65%;其中,玖富的主营业务贷款便利服务营收为33.9亿元,同比下降15.99%;归属于母公司的净利润为7.12亿元,同比大降60.68%。

(图片来源:玖富2019年第三季度财报)

互诉公堂,人保称技术服务费存在争议

耐人寻味的是,玖富公告指出,在其向北京地方法院提请诉讼后,人保财险也向广州地方法院对玖富提起了民事诉讼。

此外,人保财险主张第二次修订的合作协议无效,要求玖富返还合作协议项下已支付的部分技术服务费和应计利息,并要求人保财险无义务支付未支付的技术服务费。

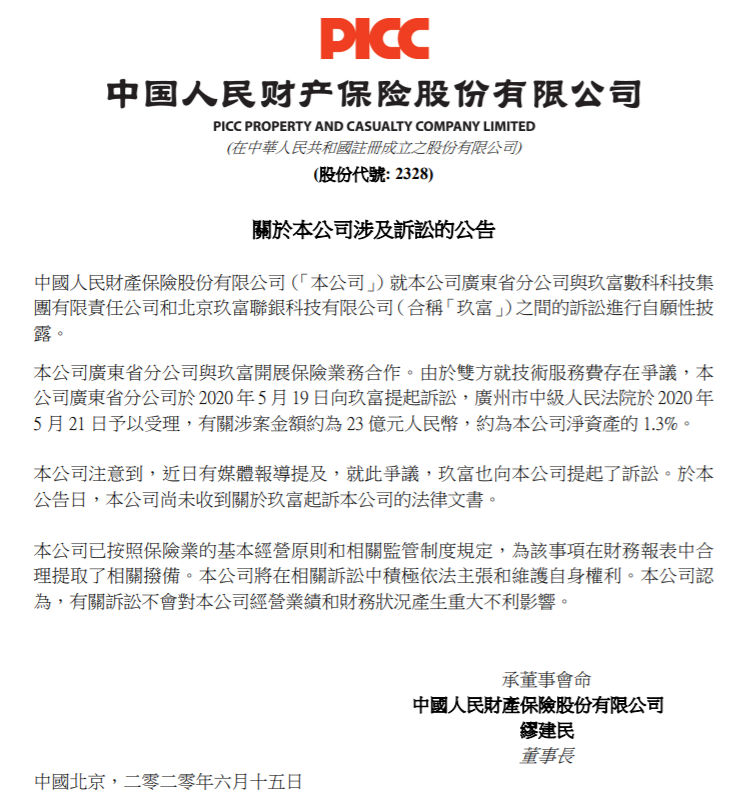

不过,6月15日,人保财险也披露了相关公告称,双方在合作中就技术服务费存在争议,人保财险已经于5月19日向玖富提起诉讼,而广州市中级人民法院也已于5月21日予以受理。

人保还指出,“于本公告日,公司尚未收到关于玖富起诉本公司的法律文书”。

(图片来源:人保财险公告)

相比对玖富声明的“对公司2019年的经营成果和财务状况产生了重大不利影响”,人保财险则表示,有关涉案金额约为23亿元,约为公司净资产的1.3%,并于财务报表中合理提取了相关准备,有关诉讼不会对公司经营业绩和财务状况产生重大不利影响。

据了解,目前玖富、人保财险双方均未披露相关协议的具体内容,以及第二次修订的新增内容。

有分析师认为,关于玖富和人保的诉讼,当前很多信息都没有披露,很难去判断。最近因为疫情引起的经济下行,对保证保险肯定也会有影响,坏账多,赔付也会增加,保险公司也会抠条款争取免责。但总体来说信息不够,没办法作出分析判断。

“之前增长期内,大量的保险公司都在做保证保险,然后就是2018年、2019年的互金爆雷,保险公司也会存在赔付的压力。”该分析师补充道。

那么,玖富和人保财险之间的技术服务费争议到底是什么?第二次修订后的合作协议又有哪些新增内容?人保财险为何会认为无义务支付未支付的技术服务费,甚至连已经支付过的费用又要求返还?诉讼事件对玖富经营情况造成的影响有多大?玖富的2019年财报迟迟不能披露的主要原因是否只有与人保财险的纠纷?

对此,《商学院》记者分别向玖富、人保财险发送采访函。截止发稿,人保财险方面并未作出回复。玖富相关负责人则表示,“这个事我们不发表建议和想法,我们的态度和想法都已经在公告中提现了,一切以我们的对外公告为准。”

提前与多家平台终止合作,保证保险去年巨亏28.84亿

据了解,此前玖富与人保财险曾合作借贷保证保险业务,但在2019年底,人保财险与玖富的合作被提前终止,而原本合作协议终止日期为2021年3月12日。

人保财险官网显示,公司已于2019年11月22日停止玖富P2P合同履约保证险新增业务;于2019年12月26日暂停玖富平台资金机构个人贷款保证保险新增业务,在合作期间经公司审核通过予以承保的借款合同,公司根据已出具保险合同的约定提供保险保障。

(图片来源:人保财险官网)

此外,另有多家互金平台被提前终止保证保险业务合作。人保财险甚至一度传出“关停助贷险”的传闻,后被人保财险否认。

不过,从财务数据上看,人保财险在保证保险方面的业绩难以言好——一方面是急剧增长的保证保险收入,另一方面却是转盈为亏的保证保险承保利润,反差极大。

人保财险财报数据显示,人保财险2018年、2019年信用保证险的保险业务收入分别为115.75亿元、227.67亿元,2019年同比增长96.7%。而在2017年,人保财险的年报中还未披露过信用保证险数据。

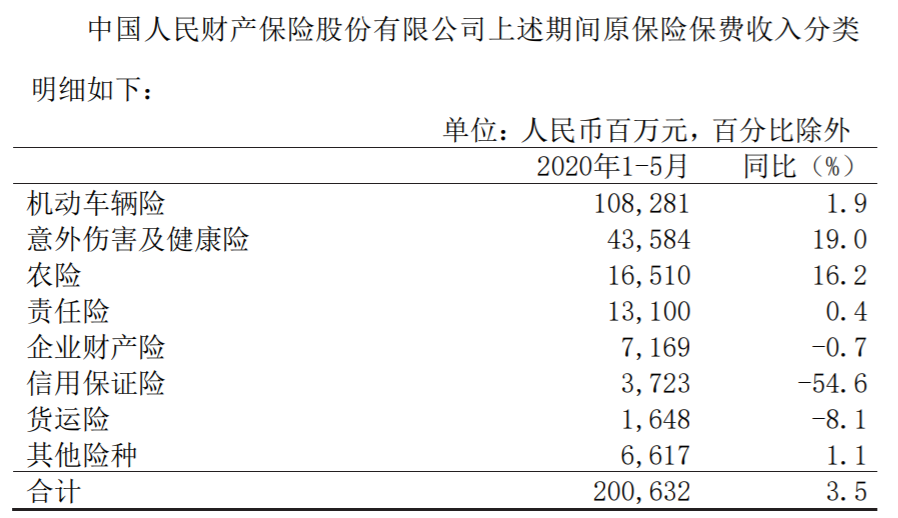

不过,信用保证险盈利表现却是差强人意。2018年,人保财险在信用保证险115.75亿元的收入下,仅实现1.85亿元承保利润。到2019年,其信用保证险收入几乎翻倍,而同期赔付支出净额为70.72亿元,承保巨亏28.84亿元。而在2020年1-5月,人保财险信用保证险收入为37.23亿元,收入遭“腰斩”,同比下降54.6%。

(图片来源:人保财险母公司中国人保公告)

人保事件会成为助贷市场的滑铁卢吗?

西南财经大学金融学院数字经济研究中心主任陈文指出,结合今年3月份人保财险发布的2019年报,其信用保证保险承保亏损高达28.84亿元,居诸险种亏损额之首。人保财险未支付服务费或许与助贷险业务的巨亏有一定关系。

“当前财险行业正在从和助贷机构的蜜月期向分手期转变,入局助贷险的各家财险公司在战略上犯错了么?”陈文认为,从供给端来看,财险公司进入助贷险最重要的原因就是逐利。对于财险公司而言,看到了年化保费收益10%以上的助贷险时,应该是看到了创造营收和利润的新大陆。蠢蠢欲动之下,长安责任险、阳光信保、中国联合财险等公司纷纷加入助贷险市场。

陈文表示,对于人保财险而言,车险的市场份额相对稳定,但营收和利润增长空间也相对有限,甚至不排除车险改革下营收和利润萎缩的可能。布局助贷险对于人保财险而言更多是一种布局长远的战略考虑。

“从需求端来看,对于助贷机构而言,由于撮合资金来源的变化,引入高成本的保险增信正成为主动包装到被动满足机构资方要求的选择。”

那么,由于贷款的资金来源和增信手段愈发来源于持牌金融机构,整个链条上都可能出现持牌金融机构的风险暴露点。部分保险机构因为承保消费贷而面临亏损乃至陷入保险兑付的泥淖,也是完全应当事先理性预期到的。

陈文还表示,在P2P暴雷和清退的行业性风险打击下,在疫情这样的系统性风险冲击下,对于财险公司而言,在开展助贷险业务时,应当有丰年赚钱、旱年赔钱的心理准备。

“因此,对于财险公司而言,在开展业务之前,就应当想好自己的损失承担能力有多大。考虑到家大业大,人保财险在开展具有周期性特征的消费贷信用保证保险时,无疑更具备通过长时间耕耘平滑利润风险的能力。”

陈文强调,助贷市场的发展并不一定意味着风险的加剧,风险完全是可以通过持续的技术创新予以管控住的。而对于保险机构而言,应当在更加深入地了解这个市场的基础上把握市场机会。相信人保财险这次的事件不会成为助贷险市场的滑铁卢,这个市场的未来成长仍值得期待。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号