案例 | 尼康利润暴跌、裁员背后,百年影像巨头已“垂老”?

尼康交出了一份全面退步的“成绩单”。

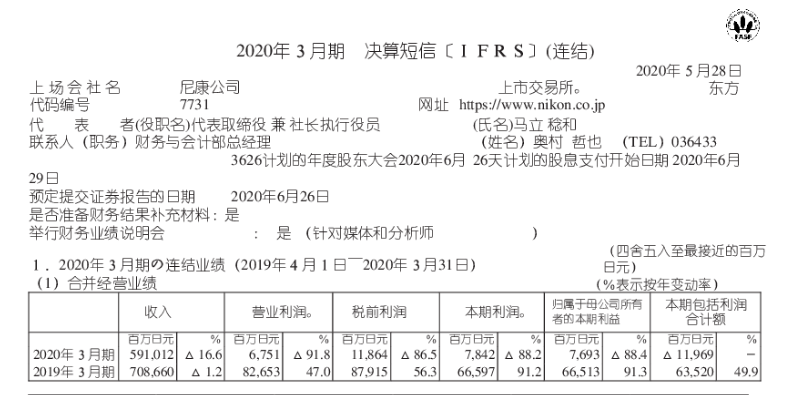

据近期公布的尼康2020财年财务报告显示,尼康2020财年总营收为5910亿日元(约合人民币381亿元),同比减少16.6%;营业利润为67.51亿日元(约合人民币4.3亿元),同比暴跌91%。

作为尼康的重要业务组成,影像业务收入同比大减23.7%,且实现亏损171亿日元(约合人民币11亿元)。另外,精密设备、医疗保健和工业设备等方面收入均有不同程度的跌幅。

梳理过去数年来财报数据便可发现,尼康业绩每况愈下。面对日渐萎靡的相机市场,尼康虽有诸多努力和转型举措,但仍然收效甚微。

这家走过百年光景的影像巨头,似乎仍未走出过去数年来颓靡不振的阴影。

销量下滑背后

相机市场持续萎缩,从尼康的销量数据便可窥见一斑。

在2020财年中,尼康总计售出162万台可换镜头相机、265万支镜头和84万台便携型数码相机,销量同比分别下滑21.4%、16.4%和47.5%。

尼康将营收、销量下滑的原因归咎于市场低迷和疫情的双重影响,但主要因素仍然在于智能手机对于整个数码相机产业的剧烈冲击。

随着手机拍照功能的进步,智能手机集体步入“双摄”时代,采用后置单摄像头的智能手机已然鲜见。同时,手机也在2019年突飞猛进地迈过“一亿像素”的门槛,这标志着智能手机已经完全超越了低端数码相机的画质能力。

而从尼康便携型相机销量几近“腰斩”这点看,也充分印证低端相机正被智能手机快速取代这一事实。

早在2017年10月,尼康关闭位于江苏无锡的相机生产工厂时便宣布,停止关于小型数码相机的生产及制造,并集中精力生产单反等具有高附加值的相机产品。

但如今尼康在单反领域布局逐渐减缓,目前销售主力如D7500、D5600和D750均是三四年乃至六年前发布的老款机型。尽管单反仍然是专业摄影的代名词,但在追求轻量化、简易化的消费需求面前,单反本身笨重、不易携带的缺点决定了出货量和使用率持续降低。

为此,尼康不得不在2018年开始发力微单相机领域,推出全新的Z卡口和全画幅微单Z7、Z6,上市价格分别达到30800元和17800元。

Z系统可以看做是尼康在下一个十年的重点布局。然而,尼康新品虚高的定价策略,不仅在与佳能、索尼的竞争中处于劣势,也让不少消费者望而却步,这是尼康销量大减不可忽视的一大因素。

值得一提的是,受今年年初疫情的影响,尼康的产品发布节奏也被彻底打乱,旗舰单反D6一再宣布延迟发售、Z卡口镜头也同步延迟推出。尼康对此表示,疫情使得公司在2020财年收入损失达330亿日元,营业利润则损失100亿日元。

资深产业经济观察家梁振鹏指出,“相机市场整体出货量逐年下滑,使得尼康不再固守于单反战线,其需要扩大产品线布局来保有市场份额。但无论是单反、微单或者其他类型的产品,均无法改变整体市场低迷的事实。”

业务转型受困

近年来,尼康也在不断寻求业务转型,但由于技术等原因效果并不理想。

事实上,被外界熟知的影像业务仅是尼康产业的一部分,其在半导体、医疗诊断设备和工业设备等方面均有所涉足。在这其中,影像业务和半导体所在的精机业务是尼康主营的两大业务领域。

在早期的半导体光刻机市场上,尼康、佳能和阿斯麦(ASML)是当时全球仅有的三家生产制造光刻机厂商。1984年,ASML公司才刚刚诞生,此时的尼康所占全球光刻机市场份额一度超过50%,是该领域的龙头老大。

但在今天,ASML却成为光刻机领域的绝对霸主,在最先进的7nm及以下制程工艺仅有ASML一家可以制造。有数据统计,2019年全球第4代光刻机(ArF)和第5代光刻机(EUV)总出货量为154台,其中荷兰ASML出货130台,市场占有率达到84%,其余少量出货由尼康完成。

截至目前,尼康的光刻机最高制程工艺是14nm,仅能勉强达到ASML中高端产品的制造水准,但实际性能与ASML同档次设备相比仍有不小差距。

尼康在影像业务和精机业务上面临的困局,使其在最近几年来加快新业务的投资布局,寻求业绩增长。

先是在2015年,尼康收购英国视网膜成像诊断仪器生产商Optos,开发高精度诊断设备;随后不久又与细胞培养企业Lonza共享技术平台,成立再生医疗业务子公司;2018年,尼康通过与相机镜头制造商Velodyne合作开发传感器和扫描仪,宣告进军激光雷达领域。

单从这些投资布局即可看出,尼康主要是利用自身在光学技术上的底蕴,在相关领域与其他公司进行业务合作,使其更具成本效益。

不过,尼康在这些新业务的投资效果至今尚未完全显现,后续能否做大有待观察。2020财年报告显示,尼康在精密设备业务收入同比减少12.7%,医疗健保业务收入减少5.2%,工业计量和其它业务收入同比减少12.7%,业绩全线退步。

“综合看来,尼康进行业务转型的时间相对启动得晚,技术迭代周期进步缓慢。同时,尼康相机和半导体的业务占比较高,新业务的投资并不一定带来盈利,这也就造成尼康在其他领域的开拓能力显得平庸。”梁振鹏总结认为。

再度启动裁员

为了缓解经营压力,尼康已在着手结构改革措施,并启动新一轮的裁员计划。

据日本经济新闻报道,尼康此次裁员对象为泰国、老挝两大相机制造工厂,裁员人数共计700人,占各工厂员工人数的10%。对此,《商学院》记者向尼康方面发去采访函求证,但截至发稿对方并未回应。

事实上,有关于尼康裁员的传闻在最近数年来屡次出现。

2016年11月,尼康公司就被曝出就半导体制造装置和数码相机业务,在日本国内裁员人数达到一千人。尽管尼康否认此消息,但有不少报道指出,尼康仍在执行相关措施,只是将裁员改为重新分配和自愿退休。

在当年公布的重组公告提到,尼康将中止现行的中期经营计划,并设定了约两年半的结构改革期,目标是削减200亿日元(约合1.9亿美元)的固定费用。

2017年10月30日,尼康宣布关闭无锡相机制造工厂,同时将工厂内2268员工全部裁员,并给予“n+5”个月工资的经济补偿方案。通过关闭无锡工厂和裁员计划,尼康累计削减了100亿日元的固定费用开支。

值得一提的是,2017年正是尼康成立一百周年之际,但彼时关厂裁员、新品跳票、业绩走低等一系列问题缠身的尼康,百岁诞辰显得落寞无比。

梁振鹏认为,尼康再度启动裁员计划,也是其在应对市场变化时收缩的体现。“柯达曾在胶片时代风光一时,步入数码时代也遭到淘汰。而在数码相机产业萎缩是不可逆的形势下,尼康若要避免重蹈柯达的覆辙,唯有加快转型的步伐,才能改善企业的财务状况。”

对于目前的尼康而言,影像、精密两大支柱性业务均呈“垂老”迹象,新兴业务的培育效果并不明朗。显然,这家影像巨头已经走在了转型的“十字路口”,最终能否成功,一切有待时日验证。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号