银行 | 浦发银行4个月两踩监管红线,2019不良率暴增背后:高速发展下内控管理存漏洞?

日前,浦发银行(600000.SH)长沙分行4个月内两次踩监管红线,在这样金融监管的背景下实属罕见,由此牵引出浦发银行背后的问题。

4月24日,据中国人民银行长沙中心支行发布的行政处罚信息公示表显示,上海浦东发展银行长沙分行因存在未对支付机构违反规定使用客户备付金的申请或指令予以拒绝、为不同支付机构的备付金账户办理备付金的划转的行为,被中国人民银行长沙中心支行限期改正,处4万元罚款。

资料来源:中国人民银行长沙中心支行官网

而这并非孤例。《商学院》记者梳理近期浦发银行的罚单及风险事件发现,该行面临着大额金融借款难收回,信贷管理出现漏洞,子公司破产,全国各地分行纠纷不断,三家分行成被执行人......

而这自然在财报中有所反应。

据4月24日晚间浦发银行发布的2019年年报显示,2019年浦发银行实现营业收入1906.88亿元,同比增长11.60%;归属于母公司股东的净利润589.11亿元,同比增长5.36%。而2020年一季报显示,一季度,浦发银行实现营业收入554.24亿元,同比增长10.66%;净利润173.61亿元,同比增长5.48%。

不过,年报及一季报仍暴露了一些不足之处:4季度营收增速环比大幅下滑,净息差出现明显下降;不良暴雷结束了此前连续5个季度的“双降”成果,新生成不良率远高于同业,今年一季度2020关注贷款率重新反弹;2020年一季度核心一级资本充足率环比下降。

屡教不改?浦发银行怎么了?

时隔三月,浦发银行长沙分行再次因违法行为进入监管部门的视野。

今年1月13日,因基金销售违规,湖南证监局对浦发银行长沙分行采取责令改正的行政监管措施。

根据湖南证监局的认定,在基金销售中,浦发银行长沙分行存在的问题包括:负责基金销售业务的部门管理人员未取得基金从业资格;投资者适当性执行不到位,客户投资风险评估工作存在漏洞。

据一位金融业内人士对记者表示:“在湖南区域内,像浦发银行长沙分行4个月内连续两次踩监管红线这类情况并不多见。”

对于浦发银行长沙分行年内两次被罚,浦发银行相关负责人在接受《商学院》记者采访时并未有所回应。

事实上,浦发银行的分行踩红线早已经是少见不怪了。从2019年的数张罚单来看,浦发银行被处罚的对象主要是分行与支行,处罚原因也较为集中。浦发银行被罚的主要原因是存在严重违反审慎经营原则、内控管理存在漏洞、信贷管理严重不审慎形成风险、个人信用报告查询未经授权等违规行为。

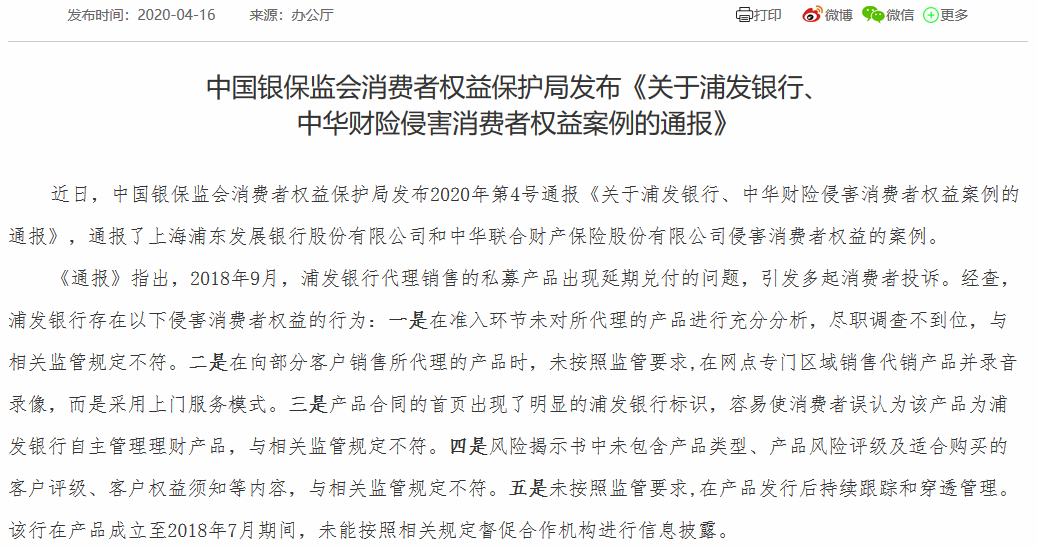

据银保监会官网4月16日的信息披露显示,中国银保监会消费者权益保护局发布2020年第4号通报《关于浦发银行、中华财险侵害消费者权益案例的通报》,其中,浦发银行涉及代销私募产品存“五宗罪”问题。

资料来源:银保监会官网

对此,浦发银行相关负责人在接受《商学院》记者采访时表示:“浦发银行高度重视中国银保监会消费者权益保护局发布的通报。在检查发现相关问题之后,我行就及时对相关业务流程进行了完善,并要求涉及到的分支机构认真整改。在落实整改的同时,我行保持与客户的沟通联系,认真倾听客户诉求;同时敦促产品管理人切实履行义务,维护产品持有人的合法权益。我行将认真落实监管要求,坚持合规稳健经营,采取切实有效措施,持续不断地改进消费者权益保护工作。”

2020年4月13日,中国裁判文书网披露的一则判决书显示,原浦发银行石家庄分行客户经理王某,勾结外人骗取自家银行6000万承兑汇票。截至案发日,仍有近3000万元未能归还。

2020年1月4日,中国裁判文书网披露了一则《颜某学犯合同诈骗罪、贷款诈骗罪、信用卡诈骗罪、对非国家工作人员行贿罪再审刑事裁定书》。据了解,颜某学曾用其控制的两家公司,向浦发银行广州分行中小客户部总经理王某珏行贿256.1万元,向上述部门科员谢某刚变相行贿16.6万元,最终从浦发银行获批贷款共计7800万元。

2019年10月11日,浙江省高级人民法院作出终审裁定,驳回了上诉,维持原判,且该裁定为终审裁定。而被驳回上诉的人其中就有两人是浦发银行分行经理,因两人受贿424万,违法放贷1.36亿元。

而更加引人注意的是此前的成都分行事件。2018年1月19日,浦发银行成都分行为换取相关企业出资承担不良贷款,浦发银行违规向1493个空壳企业授信775亿元。

浦发银行分行与支行除了信贷管理出现漏洞而屡屡被罚外,自身的风险同样不可忽视。

据企查查信息显示,截至5月14日午间,在风险扫描中,浦发银行涉及自身风险1443条,关联风险40190条。

其中,在浦发银行的关联风险中,浦发银行投资的浙江平阳浦发村镇银行股份有限公司有1条破产重整信息;浦发银行武汉分行有被执行信息;该行股东中国移动通信集团广东有限公司有被执行信息。

对此,浦发银行相关负责人在接受《商学院》记者采访时表示:“涉及浙江平阳浦发村镇银行的信息不实,平阳浦发村镇银行不存在破产重整情况。”

一系列的罚单背后,浦发银行究竟是哪里出了问题?

法询金融资管研究部周毅钦曾在接受记者采访时感慨到:“近年来不少股份制商业银行罚单不断,恒丰这样的股份行甚至重组差点被接管。”

那么,作为国内的第二梯队,为什么出现这么多的问题?周毅钦认为主要是相对更加狼性的激励文化和相对更加薄弱的监管力度所致。

首先,在企业文化及管理方面,周毅钦表示:“股份行员工普遍比国有大行收入要高,这是不争的事实,所以这也是很多国有大行员工职场生涯的第二站,但相对更高的收入也意味着更丰富的指标、更严格的考核、更残酷的竞争。而商业银行近十年来整体业绩尽管靓丽,但总体上走下坡路的趋势已经比较明显,在‘能者上、庸者下’的竞争环境下,仍然要保持稳定快速增长的预期对每个股份行领导和员工都是考验,在上有国有大行、下有城商行的夹击中,股份行的业绩压力自然不小。因此也确实存在一些股份行领导、员工存在妄图以‘擦边球’甚至违法违规的方式走捷径‘曲线救国’。”

而在监管力度方面,周毅钦表示:“六大国有银行是国之重器,监管密切监管的对象,稍有风吹草动就窗口指导,且领导、员工相对更加谨慎。而股份行的监管相对更加松一些,员工背负业绩压力,也存在一定的主观业务动机。因此,客观上也造成了股份行的案件要么不发,一发就是大案要案。”

2019年不良贷暴增,新生不良生成有待观察

受成都分行风险事件影响,浦发银行近两年的资产质量一直颇受关注。不过,据2019年年报显示,浦发银行2019年四季度不良率止住了此前连续六个季度下降的趋势,出现较大幅度抬升,重新回到2%以上的水平。

据最新2020年一季报显示,浦发银行2020年一季度实现不良额、不良率“双降”。其中,不良率较上年末下降0.06个百分点至1.99%;不良贷款准备金覆盖率(拨备覆盖率)146.51%,较上年末上升12.78个百分点;拨贷比2.92%,较上年末上升0.18个百分点。

不过,据2019年年报显示,截至2019年末,该行的不良贷款余额为813.53亿元,较三季报末676.08亿元大幅增加了137.45亿元,而2019年末不良贷款率2.05%比三季报的1.76%暴增29个基点。由此,浦发银行结束了此前连续5个季度的“双降”成果。

对此,浦发银行相关负责人在接受《商学院》记者采访时并未给出明确回应。

资料来源:wind资讯

受2016年开始逐渐暴露的成都分行违规放贷等风险事件影响,浦发银行的不良率在2016年、2017年连续攀升,到2017年三季度末时一度达到2.35%的高点。此后,高管层曾多次表态将“加强内控”,不良率随后在2018年一季度至2019年三季度连续六个季度出现环比下降。然而,如今2019年四季度逆转了这一趋势,当期末2.05%的不良率在九家A股上市的全国性股份制银行中为最高。

资料来源:《商学院》根据各家银行2019年年报整理

对此,浦发银行在年报中称,为应对外部复杂环境,满足更为审慎的监管要求,其稳妥有序处置存量风险,2019年年末不良贷款率有所上升,但总体风险可控。

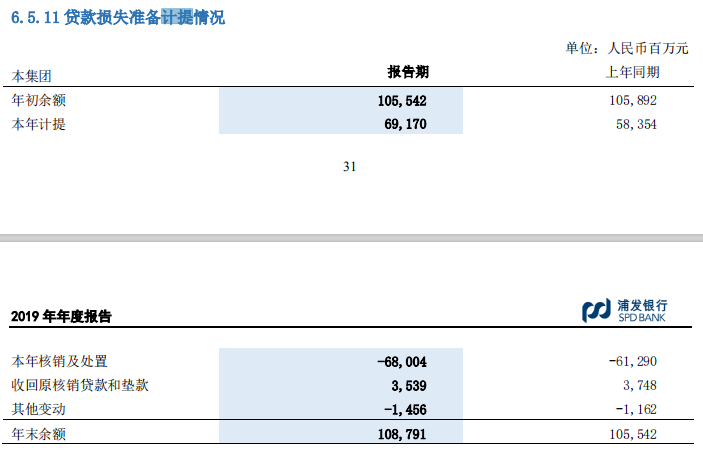

不良率上升同时,必然会加大拨备计提压力,弱化拨备水平,进而抵御风险的能力也会在下降。截至2019年末,浦发银行不良贷款拨备覆盖率达为133.73 %,比上年末下降 21.15 个百分点,在九家A股上市的全国性股份制银行中排名垫底;贷款拨备率(拨贷比)2.74 %,比上年末降低 0.23 个百分点。

资料来源:《商学院》根据各家银行2019年年报整理

而从单季度来看,2019年年报显示的不良拨备覆盖率133.73%,较三季报159.51%暴跌了25.78个百分点。同时,拨贷比2.74%较三季报2.81%下降了7个基点。

事实上,据年报显示,截至2019年末,其贷款减值准备为1087.91亿元,较三季报1078.42亿元增加了9.49亿元。而第四季单季度计提202.35亿元。该行全年核销680.04亿元,而2019全年不良余额增加132.1亿元,那么,全年新生不良贷款至少在810亿元以上,而且这还未曾包括其它处置方式(如清收、不良资产证券化等),因而最终全年不良生成总量在900亿元左右。如此看来,该行2019年新生成不良率高达2.45%。

不过,浦发银行相关负责人在接受《商学院》记者采访时否认了这一不良生成总量,并表示:“在报告期内,我行信贷业务运行平稳,为应对外部复杂环境,满足更为审慎的监管要求,我行进一步夯实资产质量,稳妥有序处置存量风险,总体风险可控。”

根据天风证券的测算,该行2019年不良贷款生成率为2.29%,同比上升38BP,天风证券银行业首席分析师廖志明表示该行资产质量压力仍存。

资料来源:浦发银行2019年年报

从前瞻指标来看,据年报显示,截至2019年末,该行关注贷款率2.53%,较3Q19下降35BP。不过,据最新2020年一季报显示,其关注贷款率已经反弹至2.85%。

由于1季度关注类贷款提升以及疫情对资产质量的滞后性,尽管2020年一季度不良实现“双降”,中银证券银行业分析师励雅敏认为该行不良生成有待观察,她表示:“从前瞻性指标来看,1 季末关注类贷款占比为 2.85%,较 2019 年末提升 32BP,我们认为或与监管要求对受疫情影响的企业或个人开展临时展期、适度放宽不良容忍度相关。根据我们期初期末口径测算,公司 2019 年/2020Q1 的不良生成率分别为 2.24%/1.31%,2019 年不良生成率较 2018 年提升 90BP。由于疫情对资产质量的影响存在滞后性,公司的不良生成表现有待进一步观察。”

对于1季度关注类贷款反弹及如何应对未来新生不良贷款的产生,浦发银行相关负责人在接受《商学院》记者采访时并未给出回应。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号