汽车 | 长安汽车净利暴跌488.81% ,合资下滑自主利薄,“第三次创业”路向何方

亏得厉害!

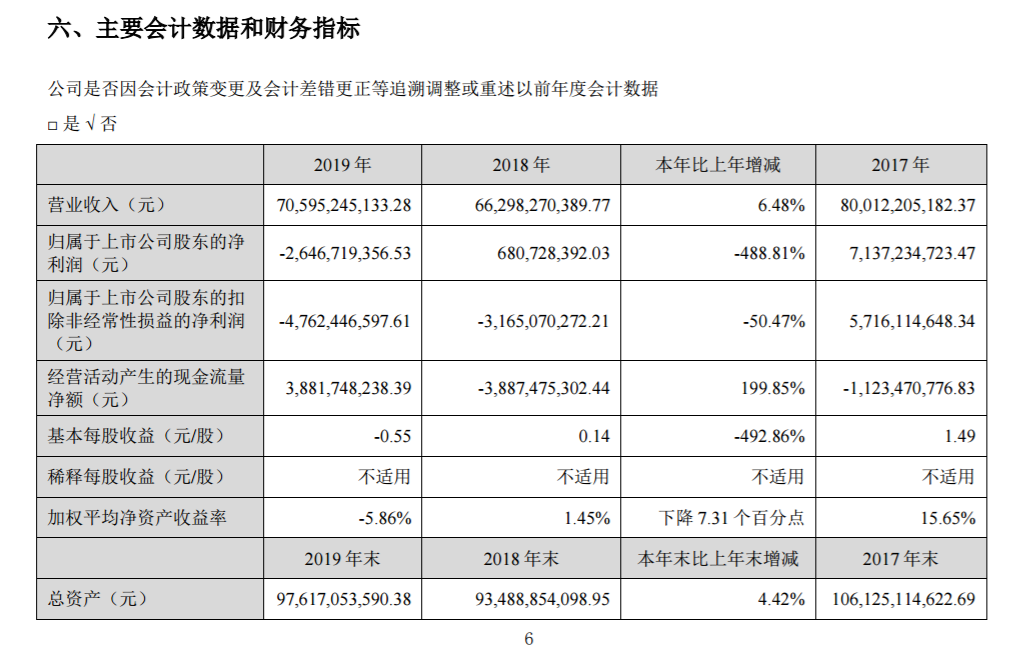

近日,长安汽车发布2019年年度报告,该年总营收705.95亿元,同比增长6.48%;归母净利润亏损26.47亿元,同比上年下跌488.81%,是上市23年来的首亏。

《商学院》记者注意到,若以扣除非经常性损益的归母净利润为统计指标,则长安汽车在2018年就已由盈转亏。该年,长安汽车归母净利润为6.81亿元,扣非后为-31.65亿元,主要是28.73亿元的政府补助帮助减少亏损额。

(图源自长安汽车2019年年度报告)

长安汽车相关负责人向《商学院》记者表示,2019年经营业绩亏损主要受销量下滑和投资收益减少影响,但归母净利润在该年企稳回升态势明显,第四季度基本实现盈亏平衡,实现从三季度起连续五个月销量环比增长。

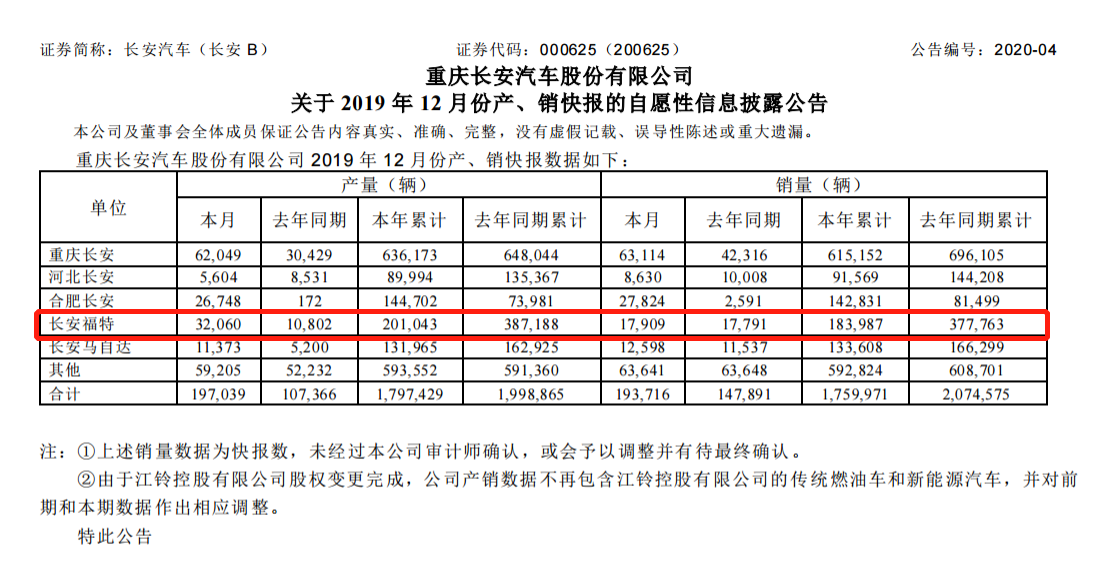

记者从长安汽车产销快报中看到,2019年长安汽车总销量约176万辆,同比下滑15.16%,下滑幅度高于全国汽车销量8.2%的下滑幅度。销量下滑主要来自合资品牌长安福特,其全年仅售出约18.4万辆,同比下跌51.3%。

(图源自长安汽车2019年12月产销快报)

一直以来,长安汽车的“利润奶牛”都是长安福特,在长安汽车归母净利润达102.85亿元高峰的2016年,长安福特的投资收益为其贡献了88.31%。但当其2019年销量遭遇“滑铁卢”时,利润也断崖式下滑——该年长安福特的投资收益为-19.29亿元,同比下滑379.85%,占长安汽车归母净利润的72.88%。

依赖长安福特的投资收益,对长安汽车来说,是一荣俱荣,一损俱损,更需担忧的是,这种依赖侧面反映出自主品牌的相对弱势。2017年至2019年长安汽车产销快报数据显示,自主品牌年销量分别为114.35万辆、92.18万辆和84.96万辆,销量逐年下滑。

对此,长安汽车相关负责人称,一方面是受车市“寒冬”大环境影响;另一方面是长安汽车主动变革,于2018年发起“第三次创业”,优化产能产品结构,三年来累计淘汰20余款低竞争力产品,关停并转整车产能140万辆、发动机产能126万台,聚焦全球研发资源打造市场、用户认可的经典产品,2019年公司自主品牌单车市场均价提升4800余元,助力中国汽车产业向高质量发展。

自主品牌量大利却薄

尽管长安汽车自主品牌销量在下滑,但其在总销量中仍然占较大比重,2017年至2019年,长安汽车自主品牌销量在总销量中分别占比39.81%、43.12%和48.27%,但贡献的净利润却远不如长安福特。

汽车行业知名评论员钟师认为,需要看自主品牌中的乘用车与商用车的具体销量,对车企而言,真正赚钱的还是轿车、SUV这样的乘用车业务,微面类型的车型利润薄,如果放在一起统计,就会把总体利润拉下来。

2018年,长安汽车发布“第三次创业”的战略规划时,还同时梳理了自主品牌架构,形成长安乘用、欧尚汽车、凯程汽车和中高端乘用四个独立品牌。其中,长安乘用与欧尚汽车属于乘用车,凯程汽车属于商用车,中高端乘用是未来品牌重心。

据长安汽车相关负责人提供的2019年销量数据,长安系中国品牌汽车累计销量为133.1万辆,长安系中国品牌乘用车年销量为81.1万辆,粗略计算可得,长安系中国品牌商用车年销量约为52万辆,在长安系中国品牌汽车中占比近40%。

对于自主品牌利薄的问题,相关负责人回复道,公司高度重视产品品质,产品性能测试试验类型和标准也对标国际一流车企,致使单车试验验证成本及配置成本上升较多,在底盘、噪声控制等方面的配置成本比其他车企同级别车型大多高5000元-8000元/车;公司每年还约将销售收入的5%投入到研发,且在持续增加;着眼长远,公司投入大量资金到智能化、新能源等领域进行未来科技研发。

“大量的研发投入、前沿领域投入和较高的产品配置成本,虽然短期内使得公司盈利能力承压,但从长远看,产品质量和科技实力得到提升,有利于公司打造一流品牌,实现盈利和业绩的可持续增长,为股东提供长期、稳定和良好的回报。”该负责人阐释道。

据该负责人提供的数据,2019年长安汽车自主净利润已呈逐季环比增长态势(Q1:-17.07亿;Q2:-4.25亿;Q3:0.48亿;Q4:15.96亿),三季度开始扭亏为盈,综合毛利率也从一季度的5%大幅提升至19.8%,期间费用占比同比下降1.43%,整体经营业绩明显改善,盈利能力已进入上升通道。

但在业内人士和经销商看来,利薄还有更多原因。汽车行业知名评论员贾新光认为,关键是品牌竞价能力不够强,没办法主导市场。当溢价能力不够,市场竞争又激烈时,为了保销量,企业往往会降价,一降价,就会进一步压缩利润。

2019年年报显示,销售费用中,促销、广告及销售服务费共22.25亿元,同比上年减少了25.36%。尽管如此,已四年从事长安汽车销售工作的于伟(化名)告诉记者:“长安降价活动很多,基本一星期就做一次,有的车型价位刚出来活动就开始了,不过优惠力度不如其他国产品牌力度大。做活动都做疲劳了,优惠力度上不去,即便是做活动也收效甚微。”

于伟观察发现,购买长安汽车的消费者主要以二三十岁的年轻人为主,所购多为市场热销的SUV——CS55和CS75系列,“首购比例高,价格敏感,相比起来,轿车和SUV中的CS85、CS95系列市场表现就不好,同等价位,消费者更愿意选择合资品牌。”

纵观目前长安乘用车名下车型,主要有逸动、锐程、悦翔等轿车车型和CS15、CS35、CS55、CS75、CS85和CS95系列等SUV车型。其中,CS75从2017年起连续三年登上乘联会SUV年销量排行榜单,2018年现增长疲态,从2017年的23.84万辆下滑到13.89万辆,2019年逐渐回升,达到18.87万辆。

此外,CS55曾以16.5万辆、同比增长107%的成绩进入乘联会2018年SUV年销排行榜单,CS35以13.49万辆、同比增长19%的成绩进入乘联会2019年SUV年销排行榜单。钟师认为,长安乘用品牌的优势产品较为狭窄,总体不够均衡,整个盘子的竞争力不够,虽然数量有,但利润可能就较差。

不过,2020年一季度长安汽车财务业绩及最新销量向好趋势明显。2020年一季报显示,归母净利润同比大涨130.1%,由亏转盈,扣非后的归母净利润虽为-17.93亿元,但也同比增长了17.02%;经营活动现金流同比增长27.51%。

5月6日发布的2020年4月产销快报显示,长安汽车当月销售15.96万辆,同比增长32%。合资版块中,长安福特4月销售2.05万辆,同比增长38.3%,长安马自达4月销售1.18万辆,同比增长36.8%;长安系中国品牌汽车4月销量11.94万辆,同比增长37.5%,其中,凯程破3万辆大关,CS75系列月销破2万辆,CS35系列、逸动系列、欧尚X7月销均破万辆,自主版块均呈同比增长。

长安汽车相关负责人表示,增长主要源于持续优化组织模式,战略路径更加清晰,科技创新不断突破,推动多维度产业布局,着力提升客户满意度,强化数据驱动管理,企业经营质量持续提升,加之新能源科技公司增资扩股“混改”完成、“朋友”生态圈建设推进,以及爆款新车的导入和线上营销的创新。

持续加码新能源,收效几何?

启动“第三次创业”时,长安汽车也加快了向智能化和新能源领域的推进步伐。2019年发布“第三次创业——创新创业计划”3.0版,围绕“智能”“出行”“科技”的战略布局进行资源聚焦配置。

在新能源领域,长安汽车可说是动作频频。2019年9月,长安汽车全资子公司重庆长安新能源汽车科技有限公司(以下简称“长安新能源”)在上海联合产权交易所公开挂牌,拟引入优质社会资本,建立符合市场需求的法人治理机制、经营管理体制和运营机制,目前已完成增资扩股混合所有制改革。

技术方面,长安汽车相关负责人表示,公司已掌握新能源大三电核心技术,具备控制系统软硬件开发、电池系统集成设计、电驱系统集成设计等核心能力;发布具有完全自主知识产权的“长安智慧芯”,即智能整车域控制器,相当于汽车的“大脑”;长安新能源还在英国成立了氢燃料电池技术创新中心,未来将聚焦氢燃料电池汽车动力系统集成与控制技术,正向构建燃料电池动力系统平台。

根据长安汽车2017年针对新能源车领域启动的“香格里拉战略”,公司将于2025年前实现全谱系产品的电气化,并在2025年以前对全产业链投入1000亿元,调动一万人的研发资源。据悉,未来两年将完成1个整车控制系统平台、3个电池平台和3个电驱平台的打造。每年都会有新的EV或PHEV产品推出。

尽管长安汽车转型新能源车领域较早,但其所面临的风险也不小。“香格里拉战略”推出的2017年,长安汽车共售出6.12万辆新能源汽车,同年上市的奔奔EV反响不错,全年售出2.11万辆,进入乘联会新能源乘用车榜单前十;2018年,长安新能源汽车继续保持增长,全年销售8.68万辆,但2019年前9个月,长安新能源汽车仅销售2.91万辆,同比下滑40%。由于此后长安汽车的产销快报中未再披露新能源汽车销量数据,2019年全年销量不得而知。

长安新能源在拟增资扩股涉及其股东全部权益价值评估项目资产评估报告中也指出过风险所在,“目前新能源汽车销量较好的主要竞争对手有比亚迪、一汽新能源、长城汽车、江淮汽车等,新能源汽车市场竞争也日益剧烈,宝马、奔驰、保时捷等高端车系也加大力度投入新能源汽车行业。其中竞争对手比亚迪,截止目前上市量销达12余款产品,主导中低端价位;江淮汽车目前上市销售有8款产品,竞争相对较大。”

记者看到,目前长安新能源官网里共展示6款车型,包括奔奔E-Star、奔奔EV360、逸动EV460、逸动ET、CS15 E-Pro和CS75 PHEV。车主之家的电动车销量数据显示,逸动新能源2019年销2.32万辆,成长安新能源汽车的唯一销量担当,相比拥有多款年销过2万的新能源车型的竞品企业,长安新能源还面临着车型数量与销量的双重考验。

冲高端,是坦途还是曲折?

长安汽车发布“第三次创业”战略路径规划时,同时形成长安乘用、欧尚汽车、凯程汽车和中高端乘用四个独立品牌。彼时,中高端乘用品牌“未见其人,先闻其声”,直到2020年3月,该品牌下的首款产品终于露出“庐山真面目”。

据长安汽车相关负责人介绍,UNI序列是长安汽车在品牌向上和产品高端化的最新实践,是长安汽车洞察市场变化后,对新时代的汽车产品发起的探索和尝试。3月初亮相的UNI—T即是整合全球研发资源打造的UNI序列首款产品,集新设计、新动力及新技术于一身,首创搭载L3级自动驾驶量产技术,并计划于2020年6月上市。

高端化,几乎成为近年自品牌战略中的高频词。有业内人士分析认为,属于国企的长安汽车走高端化更多是种政治任务,“作为国企或者央企,它要承担将自主品牌带上某个高度、展现中国汽车产业形象的社会责任。”

但眼下,摆在长安汽车面前最大的不确定性是,过往大众化的品牌价值、企业形象能不能支撑高端定位?消费者是否认可?钟师认为,做高端是需要底蕴的,大众化品牌里将高端推成功的案例少之又少。贾新光也表示,如果品牌在大众化市场里竞价不足,向高端市场冲击会难上加难。

不过,也不是没有可解之法。相比从山脚向山顶的艰难攀爬,从一开始就借助山顶的力量来拉一把或许更加容易。就像红旗,其国事用车、检阅车的形象标签能有力带动起人们对品牌高端化的认知,那么由十大军工企业之一——中国兵器装备集团有限公司——为大股东的长安汽车,先在军队中得到认可,再进入大众消费市场或更可行。

而从企业战略角度来说,先“守”后“攻”是当务之急。贾新光认为,短期产品调整与长期战略规划都要做好,过去,长安汽车没跟上时代的节奏,随着市场变化,如今产品调整周期不断缩短,现在更要求车企靠技术在配置上加强调整;长期来看,自主研发和与国外技术的合作也要不断加强。

钟师也表示,长安汽车紧要的是解决自主品牌已经存在的问题,将现有车系下的产品销量做均匀,补短板,避免推出众多产品却只有少数几个“明星”产品造成其依赖度过高。“要么收缩车系,要么把各车系、车系中各款销量都拉起来,销量差别不要太大。”

在多位业内人士看来,人才是关键所在。他们观察发现,尽管长安汽车的研发实力在国企中属上乘,但其对外部精英的吸引力不够,外部人才流动与引进有短板,一方面与所处的地理位置有关,一方面与国企体制有关。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号