资本 | 小赢科技美股“渡劫”:连续24个交易日收盘不足1美元,被指“鸡肋”

美股上市公司小赢科技(NYSE:XYF)正面临“股价不足1美元警告”。

自2018年9月上市以来,小赢科技股价呈长期下跌态势,截至5月5日,其收盘价为0.86美元,较9.5美元发行价下跌90.95%,上市以来股价暴跌超9成。据《商学院》记者统计,截至5月5日,小赢科技已经连续24个交易日收盘价不足1美元。

同时,面临“股价不足1美元警告”的小赢科技交出的财报也“不好看”。4月28日,小赢科技披露2019年第四季度和2019年全年未经审计的业绩报。其中,小赢科技2019年营收、净利润“双降”,而且其2019年第四季度的营收、净利润甚至双双同比下降超60%。

与此同时,小赢科技净收入、基本每股收益、摊薄收益等多项财务数据均出现下滑,并面临存量用户流失、逾期率上升等压力。在并不算好的大环境中,小赢科技无疑正处在一个艰难时刻。

《商学院》记者就营收及净利等多项财务数据下滑、上市以来股价暴跌超9成、面临“股价不足1美元警告”、用户流失、逾期率上升、消费金融产品相关情况等问题向小赢科技企业邮箱发送采访函。不过截止发稿,对方未作出回应。

营收、净利润等多项数据下滑

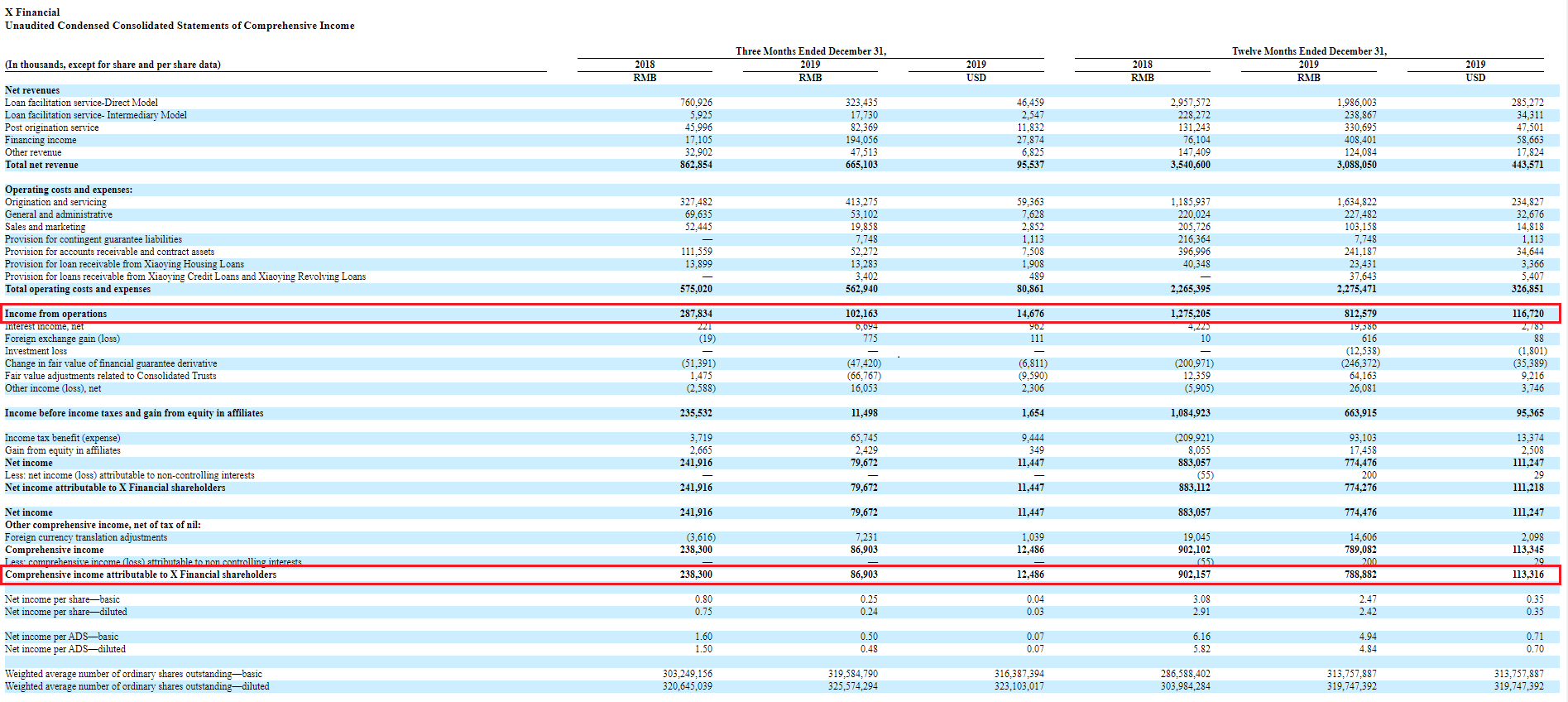

据小赢科技2019年未经审计的财务业绩,报告期内,小赢科技营收为8.126亿元(1.17亿美元),较2018年的12.78亿元下降了36.3%;归属于公司的净利润为7.74亿元(1.11亿美元),较2018年的8.83亿元下降12.3%。

单以2019年第四季度的业绩来看,小赢科技的营收及净利润数据则更加“难看”。据了解,2019年第四季度,小赢科技的营收、净利润同比分别为1.02亿元、0.8亿元,同比分别下降64.5%、67.1%。

(图片来源:小赢科技2019年及第四季度财报)

除了营收、净利润“双降”,小赢科技的多项财务数据包括净收入、基本每股收益和摊薄收益等均出现下滑。其中,2019年,小赢科技的净营收下降12.8%;美国存托凭证每股基本收益从2018年的6.16元降至4.94元(0.71美元);每股摊薄收益从2018年的5.82元降至4.84元(0.70美元)。

《商学院》记者注意到,在小赢科技的2019年财报中,净收入远远超过营收。对此,文渊智库创始人王超指出,净收入高于营收很正常,有很多公司出售了一大笔资产,或者投资收益,都会造成净收入高于营收的现象,但是一般经营稳定、业务正常的公司,营收是第一大收入来源,投资收益只占很小的一部分。

“如果一家公司出现净收入高于营收,一般来说就是这个公司在走下坡路,主要业务出现萎缩。”王超补充道。

小赢科技创始人、首席执行官兼董事长唐越在财报中指出,“由于COVID-19疫情向海外蔓延,宏观经济环境仍然高度不确定,我们的业务将在2020年第一季度受到不利影响。我们预计贷款总额将环比下降。”

实际上,作为互联网金融信息服务公司,小赢科技面临的挑战绝不仅仅只是疫情冲击。王超指出,在疫情之下,消费萎缩,消费信贷需求也会有一定的萎缩,但另一方面,资金紧缺,需要借钱的人也变多,疫情是挑战也是机遇。

而从国家的互金政策来说,近几年中国三大攻坚战,化解金融风险就是其中之一,这些年对P2P和高利率小贷的整治,已经取得初步效果,2013至2015年那种金子遍地的时候已经过去了。

“另外,从中概股环境来说,因为瑞幸咖啡财务造假事件,美股投资人和监管机构对小盘中概股充满了不信任感,尤其小赢科技这种股价已经低于一美元的这种股票,流动性极差,还面临做空机构的一些调查报告,未来两三年美股对中小盘的中概股都是利空的。”王超补充道。

消费金融产品“独木难支”?

从财报上看,面对大环境及自身发展的挑战,小赢科技并非毫无对策。消费金融布局方面,小赢科技消费金融服务产品摇钱花(原小赢钱包)成为新增长点。

然而,表现尚好的消费金融产品也没能将小赢科技拉出业绩下滑的局面。

小赢科技官网显示,摇钱花摇是依托于消费场景的信用消费支付服务的工具,为用户提供快速、安全、便捷的互联网信用支付方式,可实现在线申请,即时审批,“先消费,后还款”,可享受账期内延后还款或消费分期等服务。

唐越指出,2019年第四季度,循环贷款产品摇钱花交易额从上一季度的14.05亿元大幅增长至22.04亿元;季末待偿余额从上一季度的9.49亿元上升至15.03亿元。到2019年,摇钱花累计授信额度为60亿元,信贷利用率约为25.6%。

另据小赢科技总裁成少勇表示, 2019年第四季度,摇钱花的交易量环比激增20余倍至490万笔,活跃用户数量约为40.8万人,较上季度有所增长。

对于小赢科技在消费金融方面的转变,王超认为,随着化解金融风险的推进,很多互联网金融平台转换商业模式,主营收发生巨大的变化。从P2P转向消费金融市场,是最近的一条捷径,小赢科技的转型,也是一条众多P2P正在走的路子。

不过,王超进一步指出,消费金融市场的大头早已经被巨头占据了,除了蚂蚁金服一家独大之外,京东、腾讯也在杀入这个领域,传统银行也纷纷通过APP开展消费金融新业务。巨头瓜分之下,剩下的用户基本上都是信用不好的用户,潜在违约风险很高,拿到这些用户的成本也很高,所以这项业务也是在走钢丝,一边要平衡风险,一边又要压低获客成本。

此外,小赢消费金融还布局了常见的消费金融场景之一——在线商城,并保持快速增长势头。数据显示,小赢在线商城的总交易额在2019年第四季度增至1.61亿元,比2019年第三季度的0.77亿元增长了107.9%。

对于小赢在线商城提出的“通过将信用消费和交易场景结合,向更优质的客群提供消费金融服务”的愿景,王超指出,交易场景和信用消费的确具有结合性,阿里电商与蚂蚁金服、京东商城和京东数科,就是利用电商分别发展花呗、白条等消费金融服务。

“但是交易场景非常难建立,有很深的护城河,新电商运营成本、获客成本都居高不下,电商领域早已经是红海一片,没有高质量的交易场景,信用消费‘皮之不存毛将焉附’?对后来者是很难的。”王超补充道。

存量用户流失、逾期率上升

在艰难转型的路上,小赢科技还面临着存量用户流失、资产质量下降等等风险挑战。

不可回避的是,疫情的冲击给包括小赢科技等金融公司在内的诸多公司都带来负面影响,影响之一便体现在活跃用户数量上。

数据显示,2019年第四季度,小赢科技活跃借款人数量同比减少29.4%,环比减少27.5%;活跃个人投资者数量同比减少65.5%,环比减少39.6%。2019年全年,其活跃借款人215.3万人,同比下降9.2%;活跃个人投资者13.62万人,同比下降48.9%。

也就是说,在2019年第四季度消费金融产品摇钱花活跃用户环比增长的情况下,小赢科技整体活跃借款人数量、活跃个人投资者数量仍然难挽颓势。其中,活跃个人投资者数量下降更加明显。

对此,唐越认为,疫情爆发以来,小赢科技一直采取更严格的要求来评估借款人,从而收紧了风险管理政策,并在加强风险模型的同时降低了信贷额度。同时,小赢科技首席财务官张杰表示,“本季度活跃借款人数量减少了29%,因为我们于2019年10月实施了更严格的评估借款人标准后,某些现有借款人不再有资格在我们的平台上借款。”

然而,在“更严格的评估借款人标准”、活跃借款人及个人投资者数量下降背后,小赢科技的逾期率却依旧呈上升趋势。

财报数据显示,2019年第四季度,小赢科技逾期31-90天未偿还贷款的拖欠率为4.05%,逾期91-180天未偿还贷款的拖欠率为5.11%。而在上个季度,上述逾期率数据分别为2.95%、4.50%。

王超认为高质量的用户非常紧缺,逾期率上升跟平台本身的用户质量有很大关系,如果用户能够从银行和大机构借到钱,肯定不会来小赢科技这种利息更高的平台上来;他们很多用户都是‘手停口停’的打工族,没有稳定的收入来源,一旦疫情影响了经济,直接没有了收入来源,只能选择逾期。

目前,小赢科技的处境不算乐观——营收、净利等多项财务数据下降;初见成效的消费金融产品承受消费金融巨头的挤压;在线商城的交易场景也不简单;疫情冲击下逾期率上升……

多重考验下,小赢科技的股价早早跌破1美元。据《商学院》记者统计,自3月13日起,小赢科技连续12个交易日收盘价不足1美元,直至3月31日,小赢科技收盘价上升至1.05美元,但此后其股价再次亮起“预警灯”。截至5月5日,小赢科技已经连续24个交易日收盘价不足1美元。

王超认为,目前小赢科技在美股已经基本上是鸡肋“食之无味,弃之可惜”,“这种盘子很小、股价低于一美元的股票,跟A股不一样,基本上处在流动性很低的情况。再加上中概率屡屡遭到做空,现在小赢科技比起高点只有十五分之一,而且在国内屡屡遭到投诉,股价在地板上,连做空机构都没有足够的动力去搞做空。”

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号