投资 | 股票解禁、营收下滑、被疑利益输送,拉卡拉“清仓式”的分红引争议

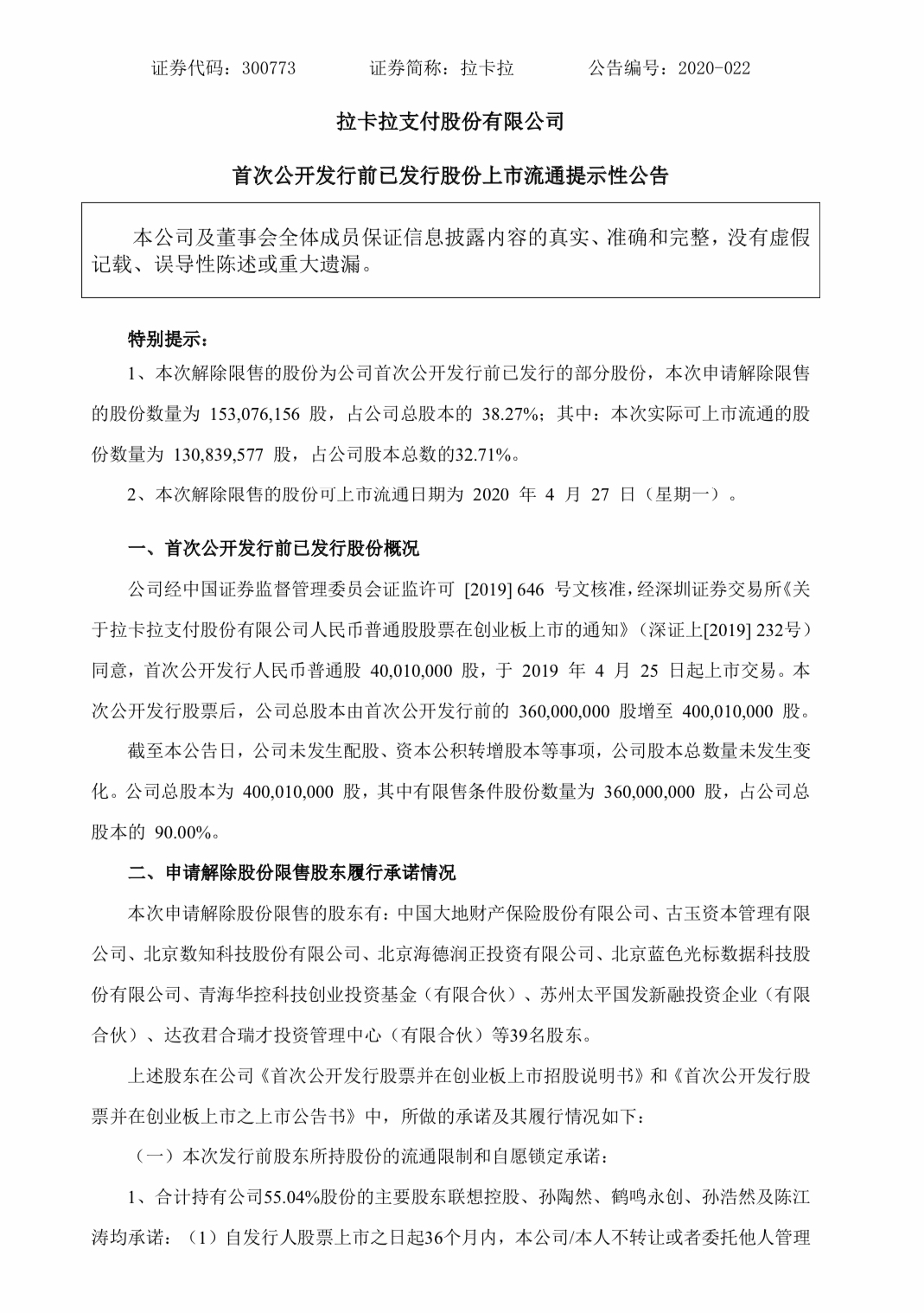

4月27日,拉卡拉支付股份有限公司(300773.SZ,下称拉卡拉)股票迎来上市后的第一波解禁。其公告显示,“本次解除限售的股份为公司首次公开发行前已发行的部分股份,本次申请解除限售 的股份数量为 153,076,156 股,占公司总股本的 38.27%;其中:本次实际可上市流通的股 份数量为 130,839,577 股,占公司股本总数的32.71%。本次解除限售的股份可上市流通日期为 2020年4月27日。”

也就是说,包括小米创始人雷军、蓝色光标在内的39家早期投资人,合计1.3亿的股票将迎来解禁,这1.3亿股为39家早期股东持有,占公司股本总数的32.71%,按照4月27日69.18元/股的收盘价,折合总市值为90亿元。

与解禁潮同时来临的,还有拉卡拉4月26号公布的2020年第一季度财报。财报显示,2020年第一季度,拉卡拉营收10.56亿元人民币,同比下滑19.57%。

营收下降与股票解禁同时来临,直接影响到了拉卡拉股价。其股价显示,在财报公布的前一个交易日截止收盘,股价为每股75元人民币,但是4月27日开盘,拉卡拉股价一直处于下跌状态。截止到4月27日收盘,拉卡拉股价为每股69.18元人民币,较前一日下跌7.62%。

2019年4月25日,拉卡拉以A股支付第一股概念在创业板上市,发行价为33.28元/股,当日市值达到192亿元,在接下去的一年中,拉卡拉市值最高达到400亿元左右,而按照收盘股价测算,该公司目前总市值为276.7亿元,距离最高点已跌去了31%。

财报数据显示,拉卡拉的营收明显下滑,净利润增幅也从两位数增长瞬间下降至个位数。

《商学院》记者就营收下滑,股票部分解禁等相关问题采访拉卡拉方面,拉卡拉相关负责人表示“一切以公告为准”。

自从拉卡拉上市以来,拉卡拉分别发布了2019年半年报告、2019Q3报告、2019年度报告和2020Q1报告,梳理其财报数据可以发现,拉卡拉营收呈现连续下滑的趋势,且这一趋势呈逐渐扩大趋势。

2019半年报显示,拉卡拉营业收入为24.96亿元人民币,同比下降9.72%;2019Q3报显示,拉卡拉营业收入为11.93亿元,同比下降17.57%;2019全年报显示,拉卡拉营业收入为48.99亿元,同比下降13.73%;2020年第一季度财报显示,拉卡拉营业收入为10.56亿元,同比下降19.57%。

在2019年年报中,拉卡拉将营收下降归结为公司上市后主动调整了商户和收入结构所致;2020年第一季度财报,拉卡拉将营收下降归结为“报告期内,突发的新冠疫情对国内经济造成一定程度的负面影响,公司支付业务手续费收入有所下降。”

对比拉卡拉历次财报的净利润增幅来看,拉卡拉的净利润增幅也在逐渐放缓。2019年半年报显示,其净利润增幅为25.31%;同年第三季度财报显示,其净利润增幅为29.36%;2019年全年财报显示,净利润增幅为34.50%;而2020年第一季度财报显示,净利润增幅为5.71%。

营收下滑幅度逐渐扩大,净利润增幅骤然收窄,背后是拉卡拉单一的支付模式,无法支撑其营收的持续增长。

这也能够解释,拉卡拉此前魔幻式的操作——重新收购上市之前被剥离资产。

拉卡拉急需新的利润增长点

2020年4月9日,拉卡拉发布了《关于收购资产暨关联交易的公告》,宣布计划分别使用自有资金人民币约19.1亿元与约2.1亿元收购广州众赢维融智能科技有限公司(以下简称“广州众赢”)与深圳众赢维融科技有限公司(以下简称“深圳众赢”)的100%股权。本次交易属于关联交易,但不构成重大资产重组。

该公告一出,便引起巨大关注。随后深交所向其发问询函,要求对本次收购交易做进一步说明。在该问询函中,主要聚焦于两点,一个是本次交易作价的公允性和合理性,另一个是将此前剥离的公司重新收购的考虑。

此次拉卡拉欲重新收购的广州众赢与深圳众赢,均为2016年被拉卡拉剥离的资产。

拉卡拉上市招股书显示,拉卡拉曾提及其于2016年四季度将广州众嬴、深圳众嬴及其他总计10家金融增值业务公司剥离(以下简称“剥离公司”),并称“剥离公司中的北京拉卡拉、广州拉卡拉小贷的小额贷款业务发展迅猛,属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付业务存在差异,导致公司管理范围增大、运营效率降低,将剥离公司的业务剥离出去,有利于发行人进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性”。

其中,广州拉卡拉小贷是广州众赢的全资子公司。一位不愿具名的分析师告诉《商学院》记者,拉卡拉此前剥离这些公司,是希望能够上市顺利,把无关主营业务的资产进行剥离。

彼时,拉卡拉刚刚涉足金融增值服务,支付业务仍然是其主营业务,且是其主要的营收来源。

然而,随着第三方支付的不断发展壮大,拉卡拉此前面向C端的支付业务已然被微信和支付宝所占领。根据艾瑞咨询发布的《迈向产业支付时代 2020年中国第三方支付行业研究报告》显示,第三方支付市场已形成支付宝、财付通两大巨头垄断的市场格局,2019年中国第三方移动支付市场两者的份额共计 为93.8%。剩余的6.2%由包含拉卡拉在内的其他支付方式共同分割。

这也就意味着,拉卡拉面向C端的支付业务,已经只能在夹缝中艰难求生。根据年报,拉卡拉支付业务营收43.46亿,占比88.7%,同比减少了16.74%。

已经意识到问题的拉卡拉,2019年开始了自己的艰难调整。包括从C端转向B端,2019年年报显示,其商户经营业务(金融科技、电商科技、信息科技)营收4.42亿元,尽管同比增加119.59%,但仍然仅占总营收的9.02%。

2019年拉卡拉支付业务和商户经营业务的毛利率也都有所下降。其中支付业务毛利率41.71%,同期减少0.86%;商户经营业务毛利率70.5%,同期减少26.02%。

前述分析师表示,拉卡拉重新收购此前的剥离资产,是因为拉卡拉急需寻找支付之外的新的利润增长点,这也与它2019年的动作有关,拉卡拉要做商户的增值服务,那么金融这块儿一定绕不过去,所以之前被剥离的这些小贷等贷款公司肯定是需要的。

而根据拉卡拉上市招股书显示,广州众赢和深圳众赢,主营业务就是包括小贷之类的金融业务。

魔幻式分红

营收下滑、净利润增幅收窄,再加上巨额股票解禁,拉卡拉股价面临巨大压力。

曾有质疑称,拉卡拉此前清仓式分红,就是为了股东在解禁期无法套现时也能获取高额分红,从而向大股东输送利益。《商学院》记者就此采访拉卡拉方面,但其并未正面回应。

根据此前拉卡拉发布的高转送分红方案显示,每10股派发20元现金红利,并每10股转增10股的分红方案,根据分红方案计算,此次共派发现金8亿元,转增股本4亿元。

而根据拉卡拉2019年财报显示,拉卡拉2019年净利润8.17亿元,归属上市公司股东的净利润为8.06亿元。

拉卡拉的分红几乎接近其过去一年的净利润。这一分红方案,也被外界成为“清仓式”分红。

拉卡拉接近“清仓”式的分红,引发了市场的诸多争议。这一分红方案一出,也激起了资本炒作股价的热情。

该分红方案一出,拉卡拉股价瞬间拉升。此次巨额分红,也遭到了深交所的问询。深交所要求说明高送转方案的合理性、上市当年披露高送转预案的目的及是否存在炒作股价的情形。

虽然拉卡拉在回复中称,称本次利润分配及高送转预案具备合理性,高比例现金分红具备可实施基础。

但是质疑从未停止过。

如今,受营收下滑,净利润增幅收窄的影响,加上部分股票开始解禁,之前的巨额分红方案也无法阻止拉卡拉的股价下跌。

虽然拉卡拉有意识的调整营收结构,但是无论是C端的支付,还是B端的金融增值服务,在这些赛道里一直都有强大的对手,留给拉卡拉的空间还有多少?

《商学院》也将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号