楼市 | 隆基泰和高溢价“抢地”背后: 融资成本攀升,难以走出的“环京”地块

因高溢价拿地让房企隆基泰和,一跃成为市场关注的焦点。

2020年4月15日,在20多家TOP级房企PK之中,隆基泰和最终以2500万元/亩的地价摘得西安市高新区软件新城板块53.629亩居住用地,溢价64.16%,综合楼面价1.3万元/平方米。

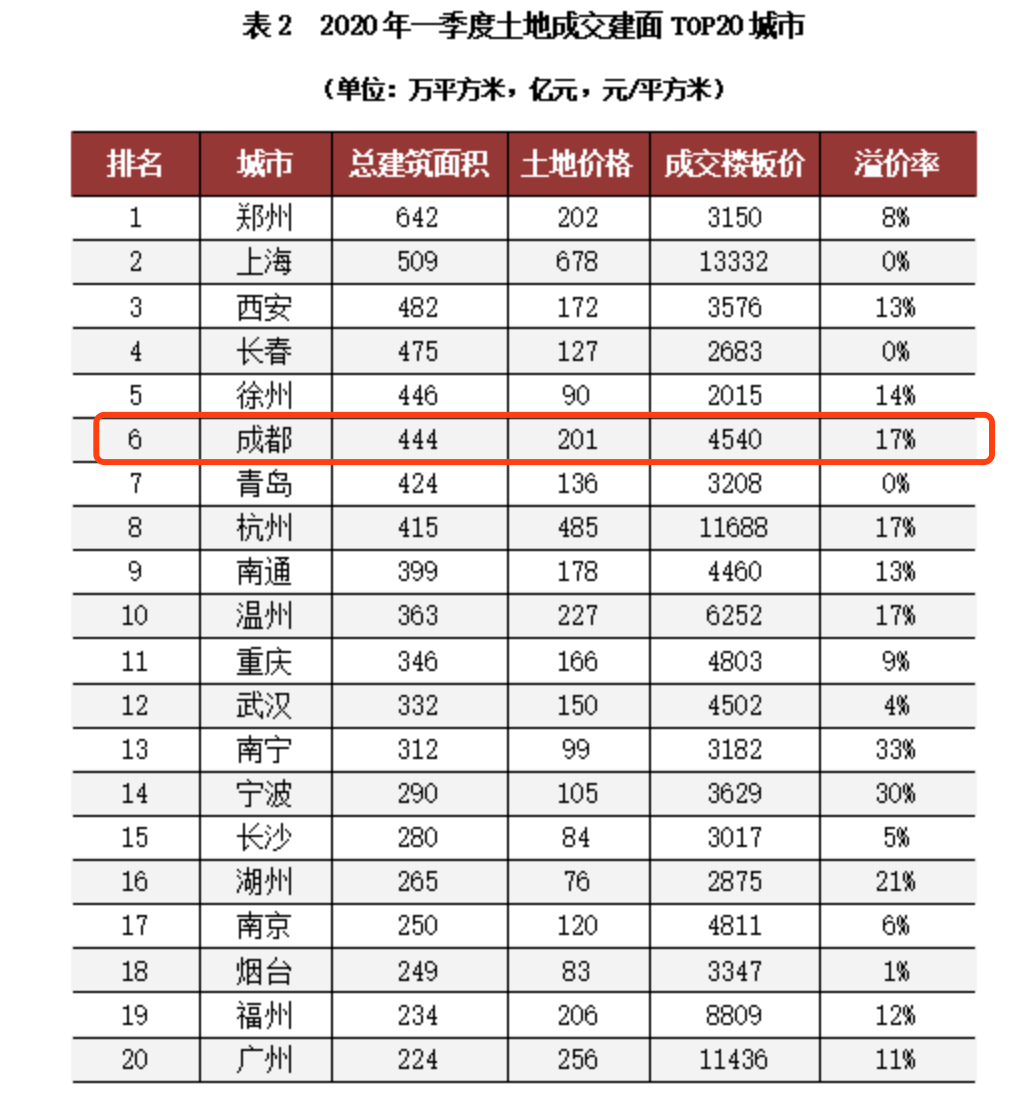

高溢价摘得西安高新软件新城地块一个多月前,成都龙泉驿大面板块出让一宗约31.8亩纯住宅地块成交,相对于起始楼面价5600元/㎡,隆基泰和以最终成交价11000元/㎡拿下,溢价率为96.4%,高出平均溢价率。

根据克而瑞研究中心发布的2020年一季度土地市场总结,随着多幅优质乃至稀缺土地的集中供应,部分城市拍地条件的放松,一季度溢价率达11%,其中较热门的城市成都一季度溢价率为17%。

此外,隆基泰和2019年权益销售金额为420.4亿元,较2018年减少4亿元,同比下降0.94%,在房企中的排名由2018年的第58位滑落至第62位。

据克而瑞研究中心统计,2019年TOP100房企的累计权益销售金额亦同比增长6.5%。隆基泰和依然位列百强,但权益销售金额及排名均较2018年出现下降。

隆基泰和公司用如此高的溢价率拿地的原因是什么?随着房地产市场趋于低迷,如何如何实现规模的进阶,以及如何获得足够的融资?2019年隆基泰和销售金额及行业排名双双下滑的原因有哪些?2020年对于隆基泰和而言最大的风险在哪?将如何避开?《商学院》记者就上述相关问题致函隆基泰和品牌部,对方称:“今年大家都难,并且我们主要平时不怎么对外发声,低调实干。”婉拒记者的采访。

走出“环京”

过去,隆基泰和在公开土地市场上的表现为十分“低调”。根据克而瑞cric数据库显示,隆基泰和从2015至今公开土地市场通过招拍挂拿地的项目只有5个。而2020年开年以来两次高溢价拿地,让隆基泰和一跃成为市场关注的焦点。

知名地产分析师严跃进在接受《商学院》记者采访时表示,不排除企业在2020年获得融资有能力拿地的可能。3月以来疫情有所缓解,土地市场似有局部升温之势,房企可能会认为是拿地的好时机,“抢地”节奏明显加快。

克而瑞发布的2020年一季度中国房地产市场总结显示,溢价率年初上行,市场热度全线回升。随着多幅优质乃至稀缺土地的集中供应,加之部分城市拍地条件的放松,进一步刺激地市回暖,一季度溢价率明显回升,环比上浮2.5个百分点,达到11%。

克而瑞数据显示,2019年环京新型都市圈TOP30房企共计实现1047.09亿元的销售业绩,其中华夏幸福以356.5亿元的绝对优势位列榜单第一;隆基泰和以219.7亿元的成交金额占据榜单第二;荣盛以78.8亿元屈居第三。隆基泰和2019年权益销售金额为420.4亿元,其中环京销售额占大半。

来自河北的隆基泰和,因大量土地储备集中在环京区域,因此与华夏幸福、荣盛发展一道被称为“环京三强”。如今华夏幸福和荣盛发展已跻身“千亿俱乐部”,而隆基泰和2019年全年销售权益额仅相当于约华夏幸福的1/3,荣盛发展的1/2。克而瑞发布的数据来看,2017年、2018年、2019年隆基泰和的销售额分别为235.1亿元、424.4亿元、420.4亿元,销售额增长明显,甚至反而下滑。

严跃进认为隆基泰和的销售额受河北市场影响很大。河北市场很火热的时候,销售额表现非常好。后来通过政策调控,企业成长性就开始减弱了。这就说明隆基泰和在固定的区域市场有一定的压力,到四川成都、西安拿地,说明企业在调整战略。严跃进觉得隆基泰和除了布局环京外,应该多扩张到其他省会城市,尤其是地价相对便宜的一些省会城市周边的土地项目。

能在区域市场上有比较好表现能力,但是一旦走出河北,走出华北市场,隆基泰和可能会水土不服的情况,华北市场环京区域房屋目前来看买卖需求比较大,但到其他的地方市场需求释放量与环京区域逻辑不一样。环京区域市场需求量比较大,但其政策的波动性也很大,颁布政策比较频繁,跟别的地方不一样,政策有时候一严一松,造成了很多需求释放不具有平稳性,早在2014年,隆基泰和就提出“未来5年,在京津冀地区投入超过1000亿元加大新型城镇化建设”的深耕河北战略。

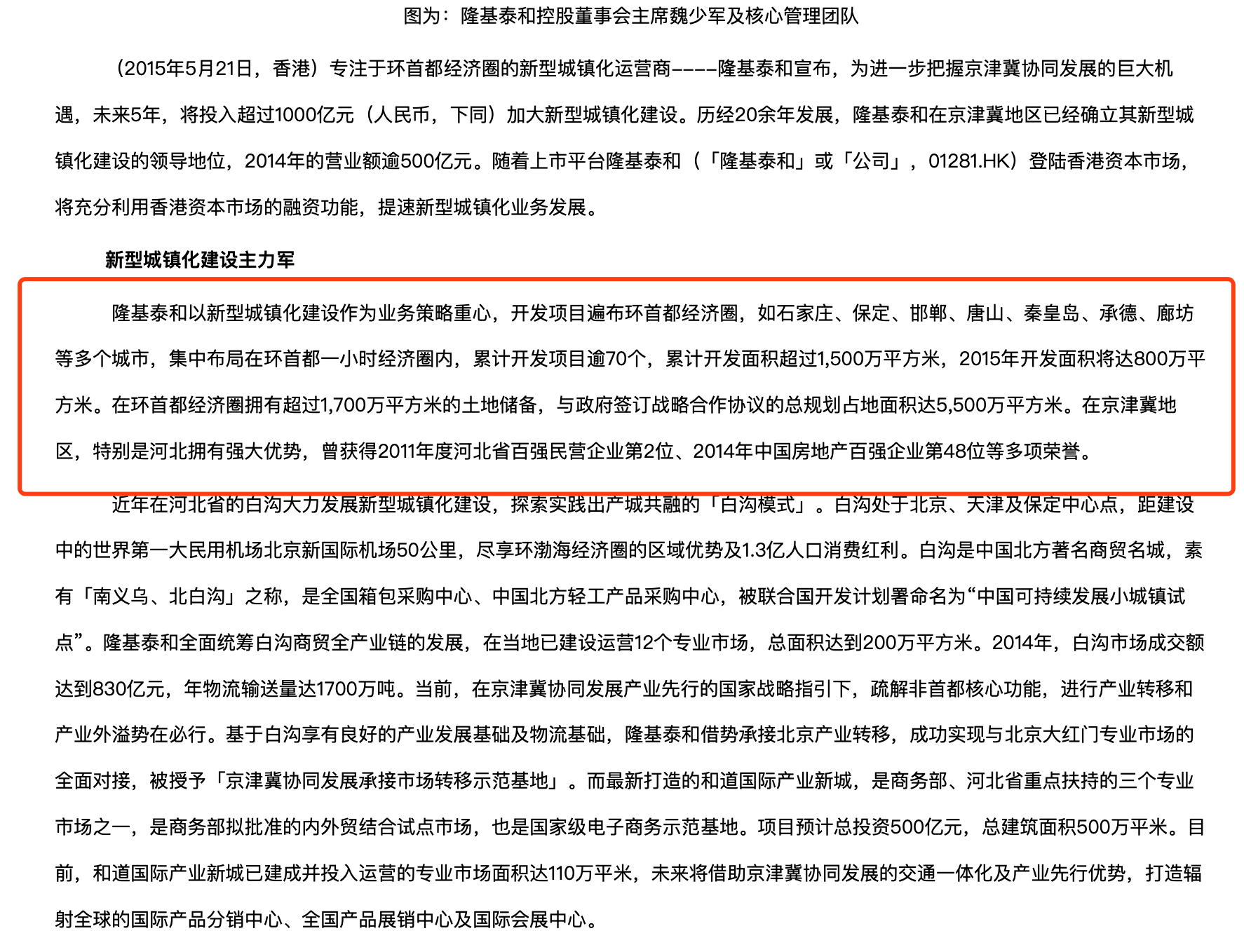

根据官网公司新闻显示,2015年隆基泰和开发项目遍布环首都经济圈,累计开发项目逾70个,累计开发面积超过1500万平方米。在环首都经济圈拥有超过1700万平方米的土地储备,与政府签订战略合作协议的总规划占地面积达5500万平方米。

环京既是福地,也是政策调控最敏感的区域。在“房子是用来住的,不是用来炒的”定位之下,2017年的房地产市场进入全面调控时期。2018年楼市限购政策仍无松懈。全国楼市在限购声中此起彼伏,环北京50公里范围内的第一圈层区域,基本全部限购。

隆基泰和的房地产业务同样受到了严厉限购政策的影响。董事长魏少军在2017年开始带领隆基泰走出京津冀,开始全国化布局。彼时,隆基泰和进入了天津、成都、西安、郑州等城市。

在接受《商学院》记者采访时,同策咨询研究部总监张宏伟认为像隆基泰和这种属于区域化公司,相对来说,会在区域内做深耕扩张规模,因为对区域市场比较熟悉,与地方政府关系也维护的比较好,往往会利用好区域身份的优势,来把公司发展的规模效应在区域内做大。

但集中在环京布局的房企受政策面影响比较大,现在环境市场不像两年前那么好。隆基泰和项目布局区域过于集中在环京周边,调控政策的变化对企业的销售业绩影响非常大。如何去规避政策影响,从布局角度来讲,尽量区域多元化一些,避免过度的环京区域化,这样对这个企业更有帮助。

规模扩张难题

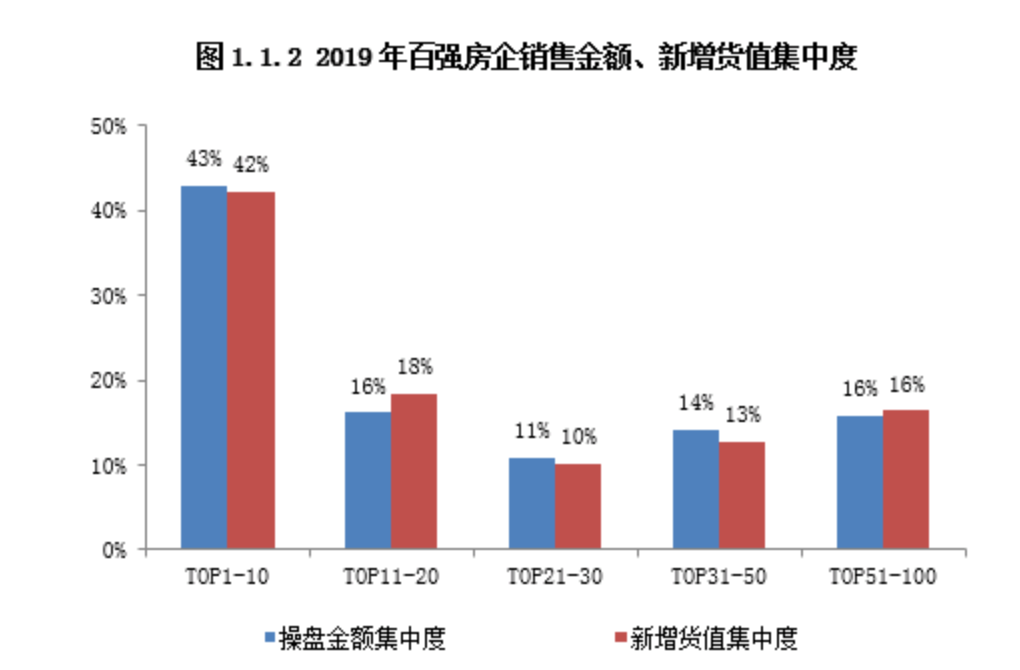

克而瑞数据显示,2019年销售排行榜TOP50房企权益销售金额集中度达到43%,几乎占据行业一半。而TOP51-100、TOP101-200梯队集中度在下滑。竞争格局加剧的同时梯队内名次变动更频繁,小房企的生存空间不容乐观。

张宏伟表示类似隆基泰和这类区域化企业的难点在于,拼规模并不会很大,而融资成本相对那些大型品牌的企业要高很多。所以在这种情况下,融资渠道和融资成本,是这类房企进一步计划扩张过程中必然会遇到的瓶颈问题。

房地产作为一个资金密集型行业,资金需求金额巨大,动辄为百亿、千亿。相较规模房企而言,业绩在100-300亿小企业贷款难、融资难,且多数没有上市,融资渠道相对单一。资金面的“先天劣势”会加大土地资源获取、营销等多方面难度,阻碍规模快速扩张。

自2019年以来,行业的融资环境收紧,整体融资成本升高的情况下,小企业的融资劣势被进一步放大。2019年克而瑞监测的80家房企来看,平均融资成本达7.47%,为近五年最高。

值得注意的是,销售50强以后房企融资成本上升的速度非常快,不仅为各梯队最高,也显著高于行业平均,融资压力十分显著。融资利率高于10%的企业中超过4成来自于TOP50以后的房企。

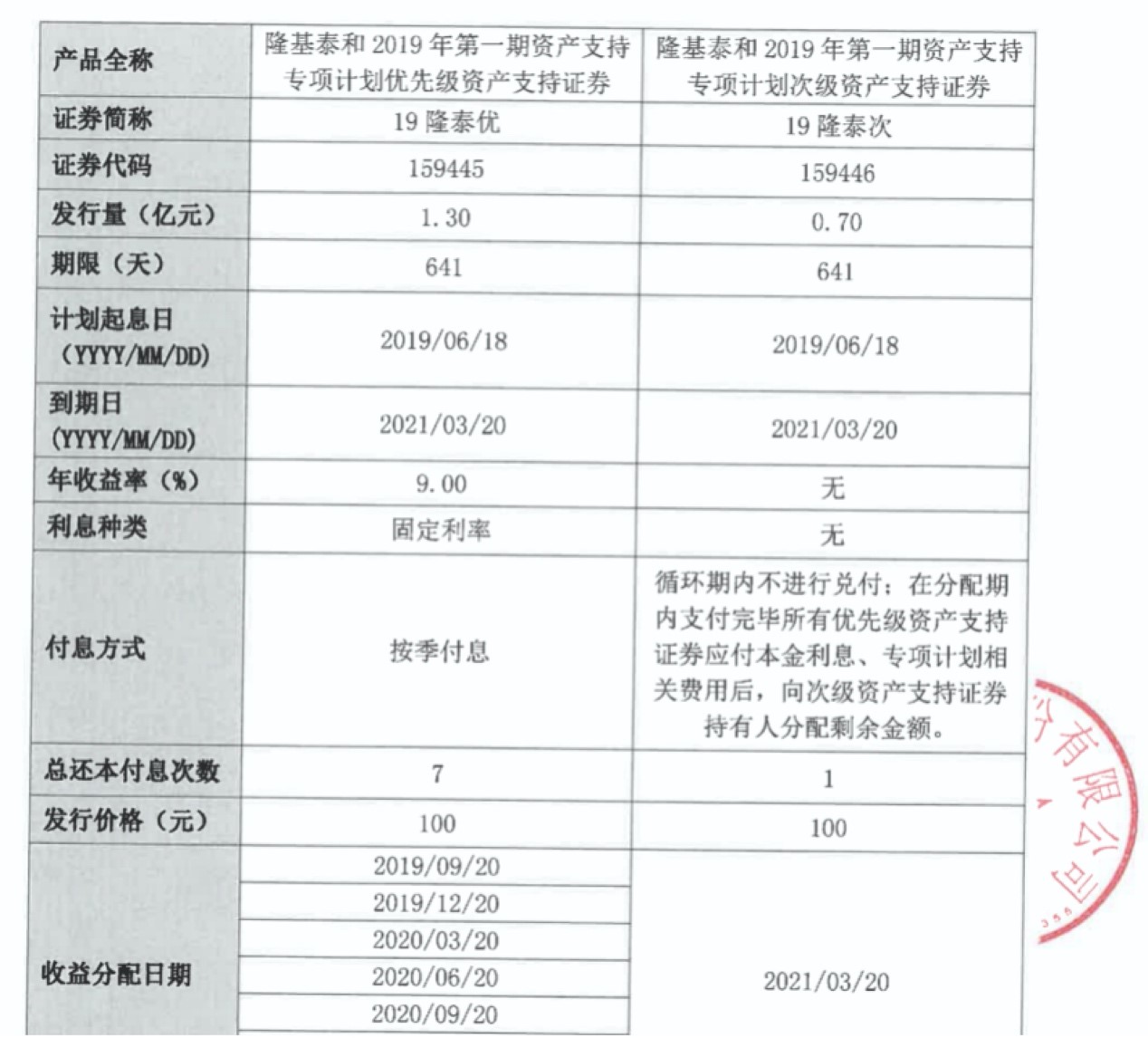

因为不是上市公司,隆基泰和公开融资的信息并不多,根据上交所显示,在2019年发行第一期资产支持计划优先级资产支持证劵,发行量为1.3亿元,其中年收益率为9%,高于房企平均融资成本。

严跃进表示实际上2020的机会还是比较大的,如果土地储备的质量比较高,同时能够证明今年依然有较好的销售,和部分银行等机构保持较好的关系,加上隆基泰和在当地的市场认知程度还是比较高的,还是有机会的。

克而瑞研究中心指出2020年以来,中小房企融资难趋势并未缓解,即便疫情期间央行多次放水,但最终流入房地产资金有限,小企业所获更是杯水车薪。

随着房地产市场趋于低迷,企业集中度越来越高,隆基泰和如何实现规模的进阶,以及如何获得足够的融资?《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号