金山办公营收、净利增速双降,付费率低,远程办公的虚假繁荣?

日前,金山办公(688111.SH)交出了上市后的第一份“成绩单”。

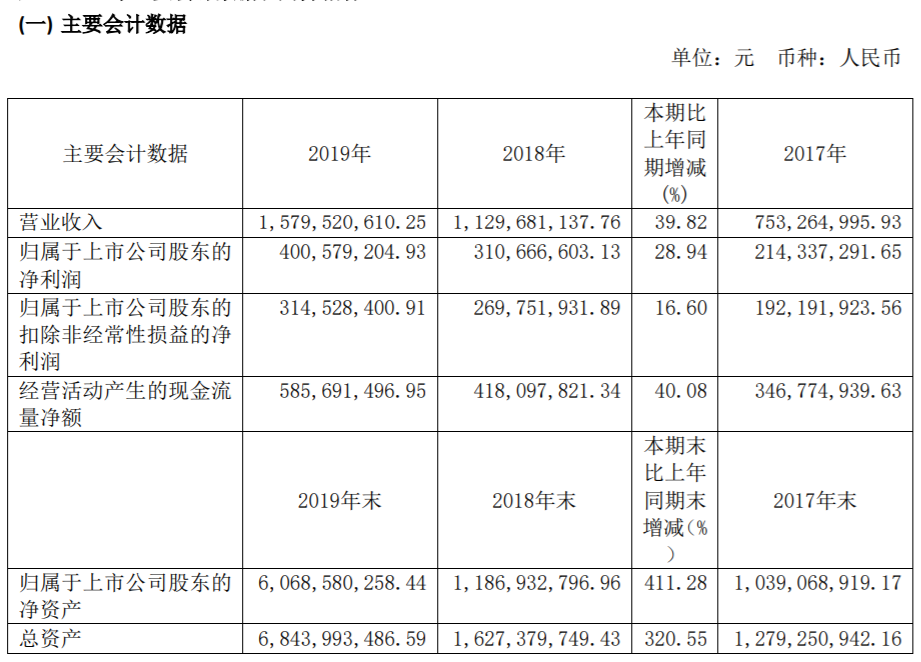

金山办公2019年财报显示,报告期内,其营收15.8亿元、归属于上市股东的净利润为4亿元。值得注意的是,金山办公营收、利润增速双双放缓,其净利润增速甚至出现“三连降”。

与此同时,金山办公付费率极低。2019年金山办公主要产品月度活跃用户数(MAU)超过4.11亿,而年付费用户数量仅为1202万。

在此情况下,金山办公却以4亿元净利润支撑起逾千亿市值。文渊智库创始人王超认为,“金山办公的确PE过高,因为国内市场科技股不足,所以出现了被高捧的局面。个人不认为在办公软件领域现在还能出现一个新的爆发点。”

营收及净利润增速双双下滑、用户付费意愿弱、盈利模式受“制约”、“云概念”待解、互联网巨头“围剿”……作为办公软件领域的老品牌,金山办公能否打响自己的“品牌保卫战”?

营收、利润增速放缓

金山办公2019年财报显示,报告期内,公司营收为15.8亿元,同比增长39.82%;归属于上市股东的净利润为4亿元,同比增长28.94%;归属于上市公司股东的扣除非经常性损益的净利润为3.15亿元,同比增长16.6%。

另据金山办公招股书,2016年至2018年,金山办公营收分别为5.43亿元、7.53亿元、11.3亿元;归属于上市股东的净利润为1.3亿元、2.14亿元、3.11亿元。

计算可知,2017年至2019年,金山软件营收增速分别为38.67%、50.07%;归属于上市股东的净利润增速分别为64.6%、45.32%。而在2019年,金山软件营收、净利润增速双双大幅放缓,营收增长速度下降超10%,净利润增速更是“三连降”。

不过,金山办公相关负责人回复《商学院》称,在2019年整体经济大环境并不乐观的大背景下,公司的营收、净利润依旧保持了远高于业界平均水平的增长,公司2019年核心业绩数据均超过市场预期。

对此,文渊智库创始人王超指出,中国股市有一些关于营收和利润上的硬杠杠,这些数据如果做得好看,可能需要在数据上动手脚。很多中国上市公司在第二年第三年业绩有下滑,是为了补上刚上市的亏空,这种做法俗称“洗大澡”。

值得注意的是,财报发布次日(3月25日)收盘,金山办公报价235.89元/股,涨8.21%,总市值破千亿元。在营收增速、利润增速大幅下降的情况下,金山办公以2019年度4亿元的净利润支撑起当前逾千亿元的市值。

对于“4亿净利润支撑千亿市值”的现象,王超认为,金山办公的确PE过高,因为国内市场科技股不足,所以出现了被高捧的局面,就像当年的乐视和暴⻛。“我不认为在办公软件领域现在还能出现一个新的爆发点。如果金山软件不能实现利润的快 速增⻓,那么投资人也会很快对它失去信心。”王超补充道。

活跃用户转化为付费用户比率极低,盈利模式面临挑战

金山软件财报指出,其盈利模式主要分为办公软件产品使用授权、办公服务订阅和互联网广告推广三种。

其中,办公软件授权业务营收4.96亿,较上年度增长39.41%;办公服务订阅业务营收6.80亿,较上年度增长73.06%;互联网广告推广业务营收4.04亿,较上年度增长5.99%。对于高速增长的办公服务订阅业务,金山办公财报表示其主要来源于个人客户订阅业务的增长。

财报数据显示,截至2019年12月,金山软件主要产品月度活跃用户数(MAU)超过4.11亿。其中,WPS Office桌面版月度活跃用户数超过1.54亿;WPS Office 移动版月度活跃用户数超过2.48亿。雷军在《致股东的一封信》中还表示,“每5个中国人中至少有一个是WPS的用户”。

然而,主要产品月度活跃用户数(MAU)超过4.11亿的金山软件,其年付费用户数量仅为1202万,年付费用户数仅为月活跃用户的2.9%。王超指出,金山办公公布的数据并不细化,因为有时候月活跃用户跟年活跃用户之间差距挺大的。但是大致推算的话可以了解到,金山办公2019年月付费率不到1%。

实际上,在金山办公2019年财报出炉之前,金山办公母公司金山软件于3月3日发布《关于金山文档月度活跃用户数的风险提示》(下称《提示》),明确指出,目前金山办公软件产品活跃用户转化为付费用户的比率极低。 同时,《提示》还显示,本次金山文档月度活跃用户数量短期增长的原因是各企业延时复工导致的“远程办公”需求增长较快,该需求具有突发性和阶段性,随着企业逐渐复工,现场办公增加,预计金山文档月度活跃用户数量将呈现回落趋势。

对此,金山办公告诉《商学院》记者,公司主要产品的付费用户数量,连续多年保持超高速增长。公司指出“目前金山办公活跃用户转化为付费用户的比率极低”,不但不意味着“当前用户付费意愿弱”,恰恰相反,得益于会员增值服务模式的不断成熟,不断被市场和用户认可,未来付费会员的意愿和数量均还有非常大增长潜力,该板块会是公司未来最主要的增长动力之一。

除此之外,金山办公的盈利还面临用户体验的“掣肘”。金山办公招股书指出,“免费+广告”为主的盈利模式受到用户能够接受的广告投放量的制约,若投放广告量过多,则可能降低用户体验,导致用户流失。

值得注意的是,对于金山办公的盈利模式与用户体验是否存在“微妙的平衡”:投放广告与用户体验的矛盾,以及免费模式与付费模式转化的矛盾,是否会成为金山办公进一步发展的桎梏等问题,金山办公相关负责人仅回复称,在公司三大业务构成中,办公订阅服务和办公软件授权已经成为最主要的增长驱动引擎,这使得公司在上市后,有了更大的发展想象空间。

王超认为,在办公软件领域,“免费+广告”为主的盈利模式实际上并不是非常具有创新性。微软和甲骨文都已经趟过的路子,就是企业用户愿意为办公软件买单,尤其微软一路高歌30多年,市值超过1万亿美元,用户对Windows和office办公软件的真金白银买单是非常重要的。

因此,“互联网思维在办公软件上,想利用广告获得持久强大的盈利,不是说没可能,而是规模有限。而想要完全转变为付费模式,将面临客户与office的对比。在于office竞争二三十年的历程来看,金山办公很难战胜对手,这个市场已经非常成熟,客户也基本上都已经分割完全。如果不是有新的科技进步和重大创新,格局已定。”王超表示。

互联网巨头“围剿”

疫情期间,线上办公需求爆发,远程办公软件遇到了一次极大的挑战与机遇。金山办公也因此月活跃用户数猛增。截至2020年3月2日,金山办公产品金山文档月度活跃用户数达到2.39亿。

不过,在月活爆发后,金山办公并不能完全“消化”涌进远程办公软件的流量。一方面,金山办公母公司金山软件发布风险提示公告,指出随着企业逐渐复工,现场办公增加,预计金山文档月度活跃用户数量将呈现回落趋势。

另一方面,各互联网公司巨头已然布局办公领域,阿里的钉钉智能文档、腾讯的腾讯文档(腾讯会议、企业微信)、字节跳动的飞书、华为的WeLink等等,“围剿”老牌办公产品金山办公。有道云笔记、印象笔记、石墨文档等在线文档产品也逐步形成各自的技术门槛和使用习惯壁垒。

实际上,早在金山办公的招股书中就已经展露互联网巨头的竞争风险,并表示,在国内市场中,大型互联网公司也存在布局办公云服务、协同办公等领域的情况,虽然目前其技术水平、应用情景、目标群体等与公司有所差异,但大型互联网企业拥有较为丰富的资源及技术,未来不排除其加大对文档处理软件客户端的研发投入力度并依托社交、资讯流量的优势,届时存在对发行人WPS云文档及云办公服务业务造成一定影响的可能性。

不过,金山办公相关负责人指出,伴随目前复工复产,金山文档依然保持了庞大的用户使用量,受疫情催化的多人协作、远程会议、表单日历等功能场景,正在从疫情期的“替代性选择”成为众多企业和个人用户常态化的选择。

另外,金山办公表示目前正与阿里钉钉、腾讯云、华为云welink、金蝶云之家、百度网盘等众多巨头保持密切合作,以ISV(独立开发商)的角色融入更多合作伙伴。

王超表示,实际上,金山办公的用户超过4亿,就是因为在小米手机里内置了金山office,如果没有强大的互联网产品背景,现在一款新的办公软件基本上难以出头,阿里、腾讯、字节跳动都有自己的办公软件,这些虽然不是巨头的主攻方向,但每个产品都会对主业是办公软件的金山办公造成冲击。

“尤其是,如果巨头中有一个产品成了,就会对金山软件造成毁灭性的打击。这是投资须需要时刻关注的。”王超补充道。

“云概念”待解,老品牌“滑坡”?

随着“云时代”的到来,线上办公软件无疑遇到了“新台阶”,也有了新的舞台。“云概念”也常常伴随着金山办公左右,“WPS+云办公”、“云储存空间”等等成为金山办公产品的“口头禅”。

在金山办公2019年财报中,金山办公也表示,公司坚持“以云服务为基础,多屏、内容为辅助,AI 赋能所有产品”为代表的未来办公业务发展方向。而且,金山办公会员业务也依托“云”为纽带,不断细化功能及特权,提升用户在存储、同步、分享、协作、搜索等各类“云”功能的体验。

与此同时,核心技术方面,金山办公2019年财报指出,公司重点针对数据云存储、智能数据处理、安全云文档以及数据协同共享等多个关键技术进行深入研究,为用户提供一站式、多平台的网络化办公云服务应用解决方案。

值得注意的是,金山办公频繁提到的云协作等业务,并不在金山办公的盈利范围之内。2019年12月22日,金山软件公告称,旗下非全资附属公司金山云于12月20日,以机密申请方式,向美国证券交易委员会递交上市申请。倘若拆分完成,金山云将不再为金山软件附属公司。

“金山办公已经跟金山云拆分,但即便金山云在国内云计算领域,也是后排,现在阿里云、腾讯云、华为云等占据了前几位,金山云的客户多是关联公司。云概念要落到实处,是需要产品支撑,有业绩做保证。至少从现在来看,金山办公的云服务还是太弱势。”王超指出。

王超认为,阿里云针对中小企业,腾讯云针对了很多游戏企业等,都是从自己的优势出发,而且阿里云和腾讯云进行了大量的补贴,这一点上金山云恐怕难以赶上,未来云计算业务之间的差距会越来越大。而现在看不出金山云跟金山办公之间的协同会有什么大的突破。

不过,金山办公方面表示,金山办公与金山云是两家业务相对独立的兄弟公司。作为办公SaaS服务商,除了金山云,金山办公同时与阿里云、华为云、腾讯云等众多合作伙伴合作。金山办公的“云概念”或者说“云战略”,核心是围绕办公产业的升级而言。

另外,金山办公方面称,金山办公和旗下WPS品牌,是中国科技领域为数不多的“历久弥新”的品牌。2019年,金山办公的主要产品WPS Office已成功覆盖46种语言,为全球220多个国家和地区超过4.11亿个人用户提供办公服务。

王超认为,品牌老不老,主要看是不是有新产品出现,能不能抓住一波科技潮流。金山办公创办于1988年,苹果和微软都创办于1970年代,哪怕华为也是创办在1987年,移动互联网潮流苹果抓住了;云计算的潮流微软抓住了;5G和手机的红利,华为抓住了。他们都有革命性的创新产品为人们熟知。

“金山办公的WPS的确曾经⻛靡一时,但是后来的一些科技方向,比如系统办公软件印象笔记、slack、zoom,都是在企业办公领域范围内的产品,金山办公都错过了,可⻅他们实际上对未来感知性不强。”王超表示。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号