华润置地高管离职潮起 未过30何来“中年油腻”?

不到30岁的华润置地,却遇上了被前置的中年危机。

“华润置地面临着在当代中国经济背景下一个中年油腻男的焦虑问题”。2019年华润置地(01109.HK)华北大区商务品牌发布会上,华润置地副总裁、华北大区总经理蒋智生这样形容现在的华润置地,成为一时热点。

自嘲华润置地为“中年油腻男”的蒋智生已在2019年12月离开目前就职中国融通,相继调离华润置地还有董事会主席唐勇和高级副总裁迟峰,加上此前“灵魂舵手”吴向东的离职,2019年,人事动荡像徘徊在华润置地上空的阴云,挥之不去。

根据华润置地披露的运营数据显示,“中年”危机确是华润置地现在经历着的。

2020年1月份销售额下滑32.7%,2019年12月销售额则同比下滑超过20%。这是在2019年底高管大规模离职之后,华润置地交上来一份不太及格的成绩单。

华润置地销售业绩的下滑跟高管离职的关联度有多大?除此之外,还有哪些因素影响了华润置地的销售业绩?如何应对销售增速放缓的问题?

《商学院》记者就上述问题致函华润置地,截至发稿日,并未收到回复。

销售额大幅下滑

近日,华润置地发布2020年1月未经审核营运数据。公告显示,华润置地2020年首月实现总合同销售金额约为110.4亿元,总合同销售面积49.91万平方米,分别下滑32.7%及48.8%。

权益销售金额与权益销售建筑面积分别为68.7亿元及35.06万平方米,分别下滑42.4%及56.5%。

《商学院》记者对比发现,这是华润置地近三年来首月销售额最惨淡的一年。2019年华润置地首月总合同销售额为163.9亿元;2018年首月总合同销售额为117.1亿元。

华润置地销售额在2019年12月就出现下降趋势,截至 2019 年12月,公司实现总合同销售额为 158.3 亿元,总合同销售面积約 9万平方米,分别减少 24.7%及 20.6%。2019 年累计全年总合同销售额为2425亿元,同比增长15%,“压线”完成2420亿元的年度目标,仅相当于目标的100.2%。

58安居房产研究院分析师张波在接受《商学院》记者采访时表示,近期华润的销量和高管的变动有一定关系,12月是房企的冲刺时点,一般来说单月的销量会在全年排名较为靠前,相比之下,1月销量下降则和春节以及疫情有着一定关系,华润本身在土地市场的表现一直较为抢眼,因此销量下滑除了高管变动影响外,开发节奏以及资源协同方面还存在一定优化空间。

自2019年12月17日华润置地董事会主席唐勇被官宣离职之后,接二连三传出核心高层离任消息。

12月19日,有媒体报道称华润置地董事局副主席、华北大区董事长张大为已经提出离职。华润置地副总裁、华北大区总经理蒋智生目前也已经就职中国融通,担任房地产业务总经理。

12月20日,蓝光发展官宣同意任命迟峰为公司总裁,迟峰此前是华润置地高级副总裁,兼任华润置地华东大区总经理。

“高管的频繁离职确实会干扰到业绩,尤其是12月在这个要冲刺目标的时候出现离职,这个干扰性很大。”财经评论员严跃进告诉商学院记者。

华润置地有地产行业内新的“黄埔军校”之称,从华润置地锻炼出来员工的素质被行业内同行认可,已有多家房企引入华润置地前高管。严跃进继续补充道。

品牌运营专家杨吉平指出,如果高管是CEO或者主管品牌的副总裁频繁离职,那对品牌建设和传播影响将是致命的。因为高管离职,势必对公司品牌战略和日常重大品牌事项的制定起到决定性的作用。高管不稳定,很大程度要影响到公司品牌战略和战术落地的持续性带来不确定性。

积极扩张后负债增高

近年来,华润置地的行业排名始终在TOP10上下波动,但却与TOP5的差距越来越大。为扩大规模,华润置地前几年一直在土地市场踊跃拿地。

根据观点数据显示,华润置地从2015到2018年支付的土地出让金分别为592.1亿元(不含收购华润集团深圳、济南等项目部分)、626亿元、1044.7亿元、1513.5亿元,复合增长率达到37%。总土地支出占同期销售额比例分别为70%、58%、61%、72%。

根据华润置地披露的2019年拿地数据,去年上半年,华润置地拿地总金额共计527亿元,共计拿地39宗,截至2019年6月末,华润置地总土地储备面积达到6737万平方米。

下半年,华润置地相对放缓了拿地速度,共计拿地43幅,拿地金额448.07亿元。累计全年拿地金额保持在988亿元左右。

克而瑞发布的2019年中国房地产企业新增货值榜单显示,华润置地2019年全年新增土地货值3000.5亿元,名列第六位,新增货值远高于销售额排在华润之前的恒大、中海、龙湖等房企。

张波认为对于华润来说目前的压力还在于开发节奏有待开快,加快上市步伐,并保持相对合理的周转节奏。2020年房地产的集中度还将不断提升,头部房企的规模化竞争相比之下已不再表现得更为激进,并且随着总体商品房销量的收窄,未来更多品牌房企的关注焦点将转移到有质量的发展上来。

事实上,华润置地的大手笔拿地最终也导债务总额节节攀升。

万得数据显示,华润置地2015-2018年的总负债分别为2651亿元、2575亿元、3362亿元、4750亿元,四年时间总负债增长2099亿元。

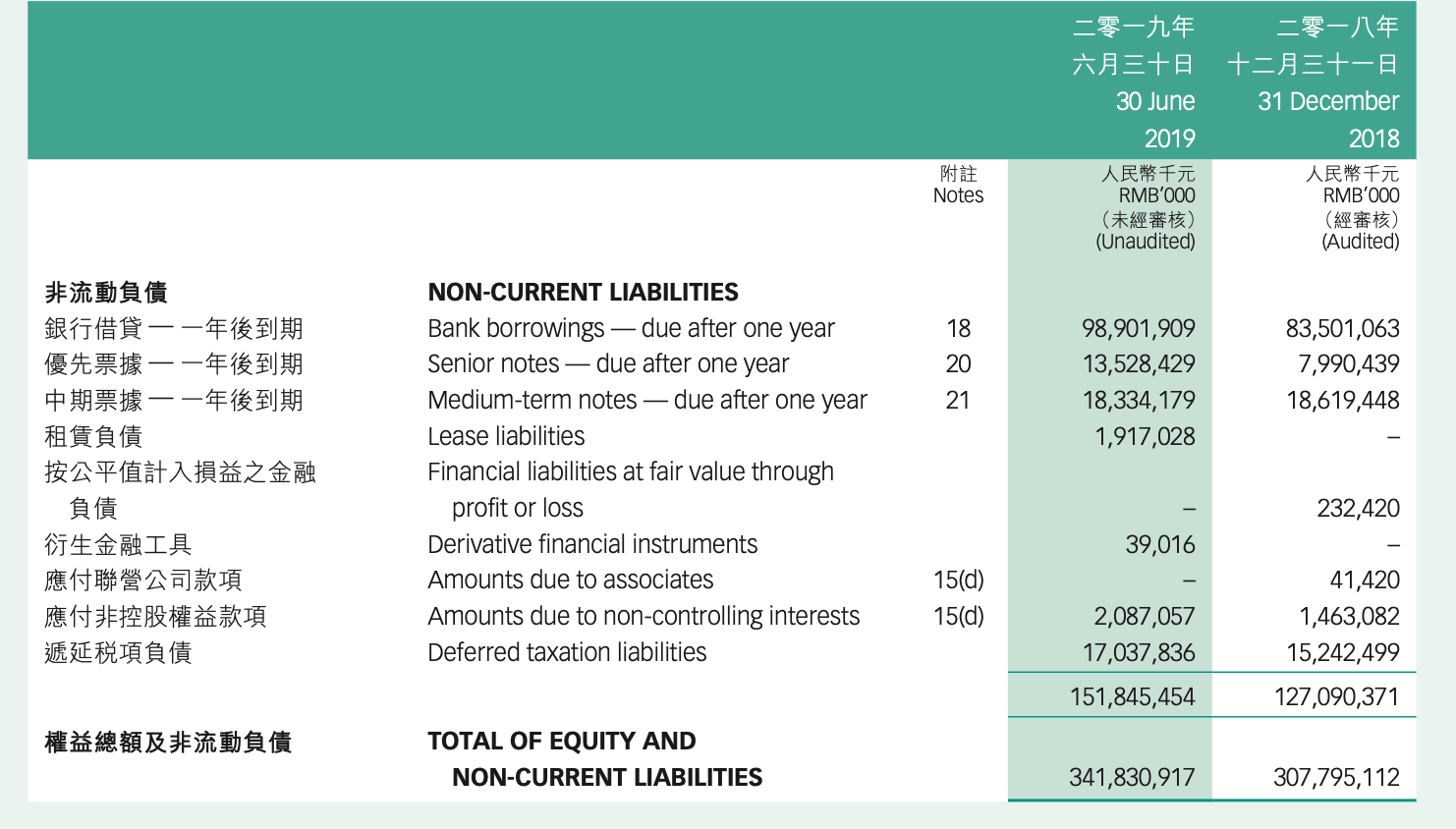

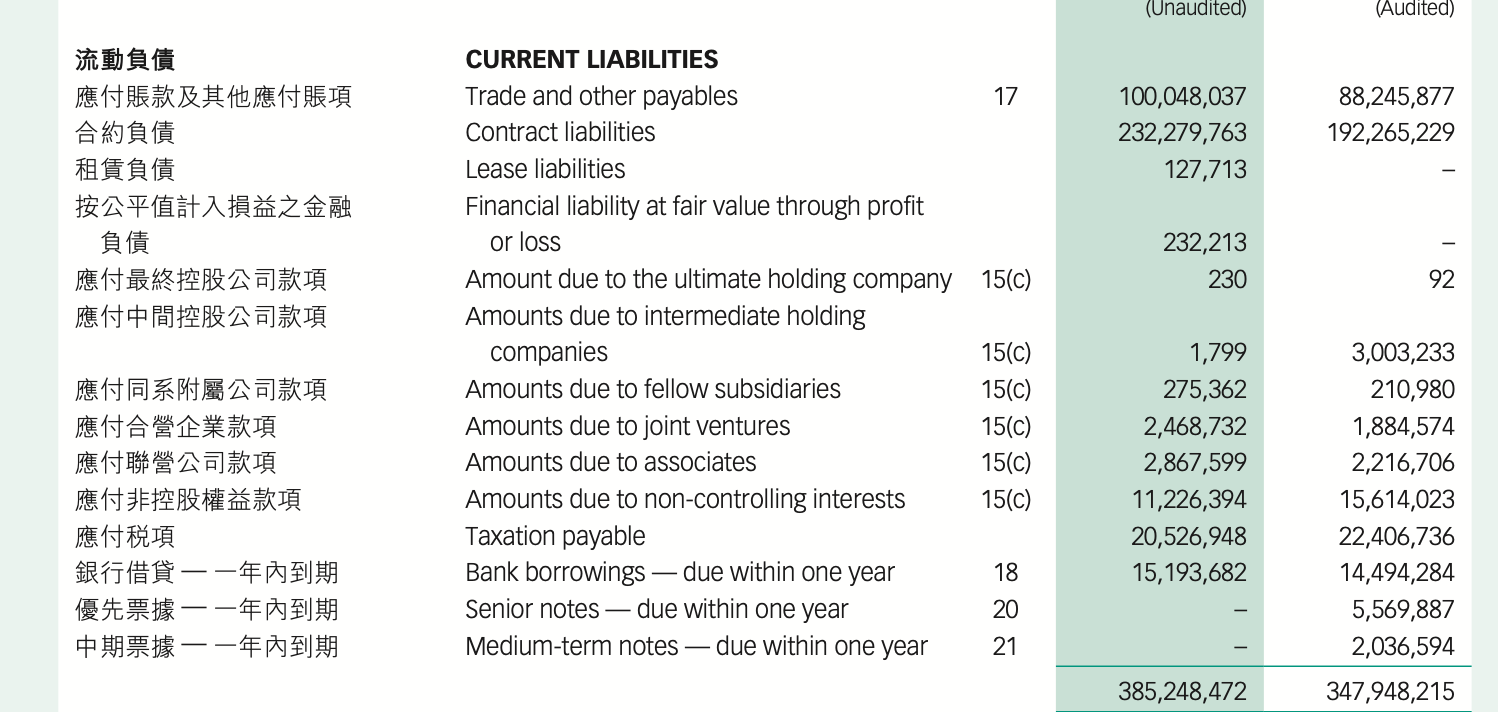

2019年华润置地中期业绩报告显示,其中流动负债总计3852亿元,与上年同期相比上升了37.12%,非流动负债超过1518亿元。非流动负债中的银行借贷一年后到期的金额为989.02亿元,与上年同期相比增加了27.03%。合计的总负债已达5370亿元。

张波认为负债水平提升对于华润来说就是风险的同步提升。虽然 2020年的融资环境会好于2019年,但房地产整体融资情况和负债压力依然难言乐观,对于华润来说在保持发展节奏的同时,合理控制负债水平显得十分重要。华润本身有着很强的融资能力,加之较为充裕的土地储备,依然有望在2020年取得销量上的突破。

严跃进称:“土地储备量增多,销售大幅下滑,会存在库存的压力。”土地库存和房屋库存压力也会占一定的资金,所以企业后续需要要范土地库存背后的资金压力,否则资金风险的事会扩大的。

严跃进认为负债降低是今年企业的导向,华润置地当前面临融资成本增加,土地成本增加,人员流动密集的问题,一定要做好企业的经营方式,树立稳健人事制度,同时要强化对当前土地市场的判断力,选择性价比高投资;去库存方面要拓宽供需渠道,提高销售额;资金层面上加速去融资,从而具备开发潜力。

华润置地在经历了一系列人事变动后,新的管理层如何应对销售增速放缓的问题,怎样克服“中年”危机,仍是个考验。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号