渤海银行“IPO闯关”三年路漫漫:发力消费金融引发投诉激增

制图:张颖

筹划上市多年,近期,作为未上市三家股份制银行之一的渤海银行,香港上市进程有了实质性进展。

据证监会官网显示,渤海银行2月13日提交《关于渤海银行股份有限公司境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料,于2月14日获得证监会接收。

据悉,此次渤海银行赴港挂牌拟募集20亿至30亿美元。

(资料来源:证监会官网)

事实上,早在2017年6月,渤海银行董事长李伏安就曾透露,渤海银行正在筹备上市事宜,争取在2017年下半年启动上市进程。不过,在该行2018年年报中,并未提及有关上市筹备工作的进展。

为何迟迟不得上市?此次赴港上市历史遗留问题是否已经解决?在资本市场门槛面前,该行还将面临什么考验?

日前,渤海银行迎来新行长,由原建行江苏省分行副行长屈宏志担任。2020年1月23日,银保监会正式核准屈宏志渤海银行行长任职资格。那么,这位新行长能否带领渤海银行完成上市使命?

针对渤海银行此次赴港上市募资的情况、具体时间安排,不良资产、盈利能力、负债结构安排、消费金融业务规划及被投诉等问题,《商学院》记者向渤海银行方面发去采访函,截至发稿并未得到回复。

多年上市求而不得,已完成三轮增资扩股

为何渤海银行一直上市无期?信托计划可谓是其最大的障碍。

渤海银行官网显示,该银行于2005年12月30日成立,2006年2月正式对外营业,是第一家总部设在天津的全国性股份制商业银行。然而,由于初设时的“不小心”,渤海银行在上市的征程上行走了多年,其最大的障碍就是成立之初留下的问题,即信托计划持股。

作为一家仅成立14年的年轻的股份行,却是第一家在发起设立阶段就引起境外战略投资者的中资商业银行。

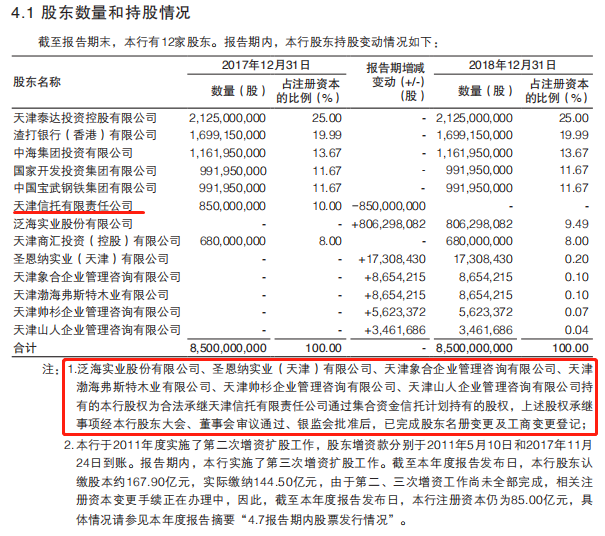

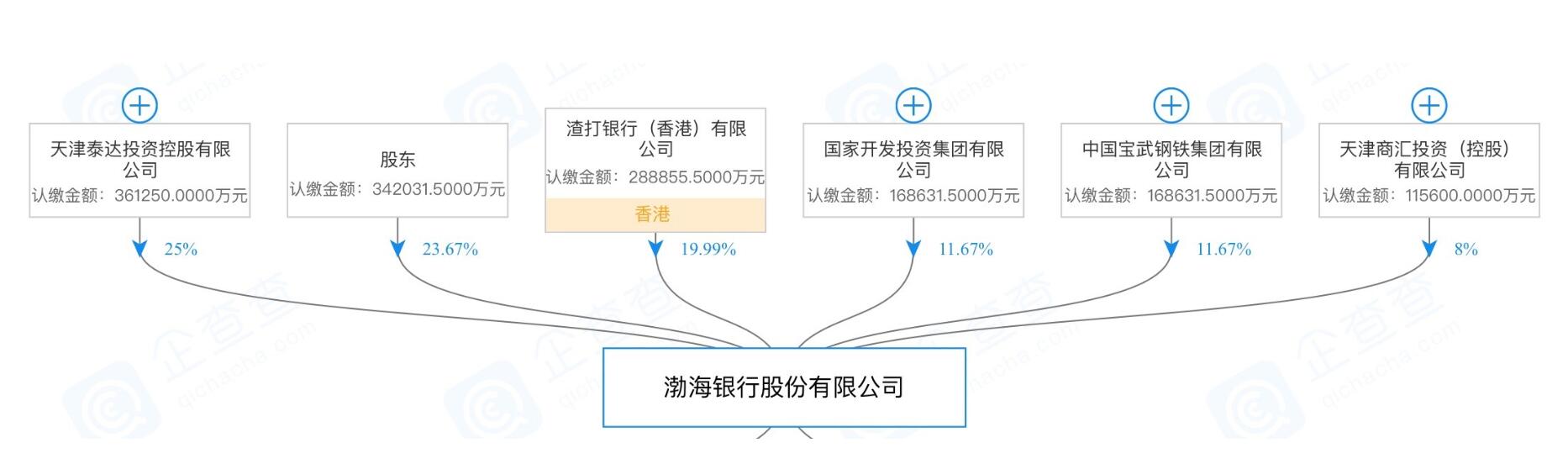

目前,该行行注册资本为144.5亿元。从股权结构来看,截至2018年末,该行的前三大股东分别是:天津泰达投资控股有限公司、渣打银行(香港)有限公司、中海集团投资有限公司,这三家公司的持股比例分别为25%、19.99%和13.67%。天津泰达投资控股有限公司是由天津市国资委控股的企业,天津市国资委持股比例为93.34%。

2005年渤海银行成立时,天津信托募资5亿元发起设立“渤海银行股权投资集合资金信托计划”,由此引入了近200名自然人间接成为渤海银行的股东(合计持股10%)。但是按照证监会的相关规定,拟IPO企业如果有契约型私募基金、资产管理计划和信托计划这三类股东之一,即需要先清理完这三类股东才能上市,因此信托计划是彼时渤海银行上市路上的最大障碍。

此后,渤海银行与天津信托、信托股东之间反复拉锯,陷入纠缠。

2011年,渤海银行开始进行第二次增资扩股,但天津信托有限责任公司认缴的5.95亿元增资款不符合监管机构规定的增资条件,渤海银行再次陷入“信托计划迷局”,并将清理信托股东作为一项重要的任务,这个问题一拖就拖到2017年。

2017年,泛海实业受让天津信托通过信托计划所持有的渤海银行约8.06亿股股份,且渤海银行完成第三次增资扩股之后,才打破了这一股权结构僵局。

(资料来源:渤海银行2018年年报)

2018年,该行股权转让完成。该行原来的第六大股东天津信托彻底出局,其所持有的渤海银行8.5亿股股权由泛海实业股份有限公司、圣恩纳实业(天津)有限公司、天津象合企业管理咨询有限公司等6家公司接手。其中,仅泛海实业一家就承继了8.06亿股,约占转让股份的95%。到了2018年年末,泛海实业代替天津信托成为该行的第六大股东,持股比例为9.49%。

(资料来源:渤海银行2018年年报)

此外,泛海实业还参与到了渤海银行第三轮增资扩股中。据悉,该行在一轮增资扩股中共发行28.22亿股股份,银保监会批准了泛海实业认购18.413亿股股份,泛海实业合计持有该行32.12亿股股份,占到该行发行后总股本的18.5968%。

不过,当前,企查查上并未显示泛海实业的持股情况,渤海银行仍有23.67%股东仍戴“面纱”。

(资料来源:企查查)

据悉,此次三轮增资扩股可谓“一波三折”。事实上,早在2017年,渤海银行就已启动第三次增资。

该行在2018年度报告中表示,2011年,渤海银行即已实施了第二次增资扩股,股东增资款分别于2011年5月10日和2017年11月24日到账,该行随后启动第三次增资扩股,股东认缴股本167.90亿元,实际缴纳144.50亿元。由于第二、第三次增资工作尚未全部完成,相关注册资本变更手续仍在办理。

同时,渤海银行表示,推动第三次增资扩股工作,已完成内部决策程序,并于2018年末获得监管批复。

2019年11月,该行终于完成了三轮增资。2019年11月1日,在获得监管核准后,渤海银行实缴注册资本由85亿元增至144.5亿元。

事实上,为解决资本补充问题,继发行次级债券、二级资本债券后,2019年9月,该行宣布获批发行不超过200亿元永续债,票面利率4.75%,为首家发行永续债的非上市银行。

经过补充资本,截止2019年9月末,渤海银行的资本充足率由上年末11.57%增至13.75%,一级资本充足率由8.60%增至10.84%。

然而,其核心一级资本充足率则由8.60%下降至8.16%。8.16%的核心一级资本充足率距7.5%的监管红线已经不远。

新行长已到位,合规问题仍有待加强

2020年1月23日,银保监会正式核准屈宏志渤海银行行长任职资格,渤海银行迎来新行长。据了解,屈宏志原为建行江苏省分行副行长。

2019年5月8日,渤海银行发布公告称,付钢因年龄卸任行长一职。据悉,付钢是由交通银行天津市分行行长转任渤海银行行长的。付钢卸任后,行长一职由渤海银行党委书记、董事长,原银监会非银行金融机构监管部主任李伏安暂代。

尽管有着多年国有大行地方省分行的历练,摆在屈宏志面前的挑战依然不小,首要问题则是风控和合规问题。

渤海银行曾因一则天价罚单引起媒体和金融业的广泛关注。

2018年12月7日,银保监会对渤海银行开出了一张2530万元的巨额罚单,涉及监管部门重点关注的同业、理财等领域。渤海银行的违规案由主要有五项内容,分别为内控管理严重违反审慎经营规则;理财及自营投资资金违规用于缴交土地款;理财业务风险隔离不到位;为非保本理财产品提供保本承诺;同业投资他行非保本理财产品审查不到位。

2019年以来,渤海银行屡吃监管部门罚单。主要原因集中在违规向房地产输血、不正当吸收存款、贷款审查不到位等。

事实上,风控管理的不足也反映到了资产质量问题上。

2016年,渤海银行资产总计8561.19亿元,2017年该行达到10025.67亿元,是12家股份制银行中最后一个总资产过万亿的银行。截至2019年9月末,渤海银行总资产为10923.38亿元,为上述银行中规模最小的一家。

然而,随着渤海银行总资产规模增长,其不良贷款率也迅速攀升。2013年只有0.26%,随后该行不良贷款率此前连续四年上升,2018年底上升到1.84%,增长了6倍多。不过,2019年,在加大核销力度下,该行不良率有所下降。渤海银行董事会秘书、行长助理赵志宏此前在银行业保险业例行新闻发布会中透露,截至2019年三季度末,该行不良贷款率为1.78%,较2018年末下降0.06个百分点。

高度依赖公司存款,发力消费金融存隐忧

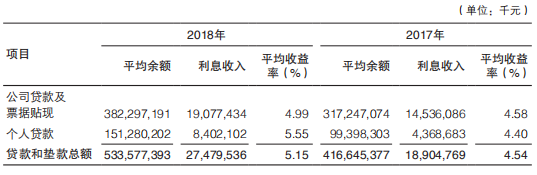

近年来,渤海银行的净利差和平均总资产收益率呈现逐年下降态势。其中,平均总资产收益率由2013年的0.88%下降至2018年底0.7%,而净利差也由2013年的1.96%下降到2018年的1.46%。

记者梳理近年来该行的财报发现,尽管该行贷款总额和贷款利率有所上升,但由于存款利息也在上升,因而并没有带来利息净收入增长。如2018年利息净收入下降了10.53%。

(资料来源:渤海银行2018年年报)

而造成这一结果的一个重要原因是渤海银行高度依赖公司存款。

如下图所示,2018年该行平均存款余额为5747.53亿元,其中,公司存款为5460.91亿元,占比高达95.01%。从历史数据来看,其这一比例变化不大,比如2014年这一比例约为92%。

(资料来源:渤海银行2018年年报)

银行业资深风控人士告诉记者, “对于银行来说,给企业的存款利息要高于个人存款,定期存款利息要高于活期存款利息。”

不过,在贷款端,渤海银行近年来个人贷款增长迅速,2014年其个人贷款余额为319.46亿元,而2018年末达到1678.4亿元。其中,在2018年之前,其个人贷款增长主要来自于个人住房贷款,2014年其个人住房贷款余额为168.64亿,2017年末达到953.66亿。

(资料来源:渤海银行2018年年报)

2018年,渤海银行发力消费金融,2018年个人住房贷款仅比2017年增长了64.88亿,但是个人贷款中的“其他”项从2017年的91.38亿猛增到486亿,这一业务多数来自消费金融业务。渤海银行2018年消费金融贷款余额为442.04亿元,比2017年末增加407.72亿元,同比增速高达11.88倍,而消费金融贷款的净增量则占到了个人贷款净增量的83%。

2019年12月26日,在第253场银行业保险业例行新闻发布会上,渤海银行行长助理赵志宏称,零售转型成效初显。截至2019年三季度末,渤海银行的消费金融贷款年增量达到全行贷款年增量的30%。

据赵志宏介绍,渤海银行截至2019年三季度末,消费金融不良贷款率仅为0.61%,低于同业水平。

据了解,渤海开展消费金融业务主要与360金融、维信金科、小米金融、金融壹账通等公司合作。

资料来源:聚投诉

不过,随着消费金融业务迅速增长,网上针对其投诉也越来越多。如聚投诉上就有投诉该行涉嫌套路贷、暴力催收、侵犯隐私骚扰联系人等。

对于渤海银行的上市之路,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号