“千面”新城控股 违规施工放缓拿地或陷后劲不足

2019年12月19日,湖北省住房和城乡建设厅官网发布《关于2019年建筑节能与勘察设计工作综合检查的通报》。通报列出了违法违规典型案例,其中,随州市新城吾悦广场S1商业项目主要违法违规事实为危大工程在未编制并审核专项施工方案的情况下已进行施工。其建设单位为随州新城悦博房地产有限公司。

据企查查显示,随州新城悦博房地产有限公司由新城控股集团企业管理有限公司和上海新城万圣企业管理有限公司分别持有其81%、19%股份,而新城控股集团企业管理有限公司由新城控股集团股份有限公司持股99.01%,后者上海新城万圣企业管理有限公司则有富域发展集团有限公司100%持股,其法定代表人吕小平则关联多家新城系公司,现任新城控股集团股份有限公司董事、新城发展控股有限公司执行董事兼行政总裁。

据此前媒体报道,新城相关商业条线负责人在其年度商业地产年会上向媒体透露,“2020年,新城控股将在全国开业100座商业广场。”一面是加速全国化布局,加快开业吾悦广场的速度,另一面则是违法违规施工被湖北省住房和城乡建设厅通报批评。

新城控股随州吾悦广场违法违规是公司为了追求规模速度而导致的吗;万达地产已将万达广场转型为“轻资产”运营模式,为何新城控股还坚持“重资产”运营?新城控股的“重资产”模式是否具有持续性?新城控股2019年发生的实际控制人王振华涉嫌猥亵女童“黑天鹅”事件对公司品牌形象及股价的影响?为何新城股价能从跌停到现在恢复上涨?对新城未来的股价又有怎样的预判?

对此,《商学院》记者向新城控股方面及专家发出采访提纲。新城控股品牌方面就随州吾悦广场一事回复称,关于随州吾悦广场被主管部门通报一事,为施工报批资料不够完善,已给主管部门书面回复及补充资料,并已得到认可。

对此,著名经济学家宋清辉在接受《商学院》记者采访时称, “新城控股随州吾悦广场违规事件,对公司的品牌形象造成的负面影响是毁灭性的,将彻底抹黑公司多年辛苦建立起来的市场形象。显而易见,新城控股随州吾悦广场违法违规是公司为了追求规模速度而导致的,未来应该放缓发展步伐,以品质取胜。

违规施工 高速全国布局

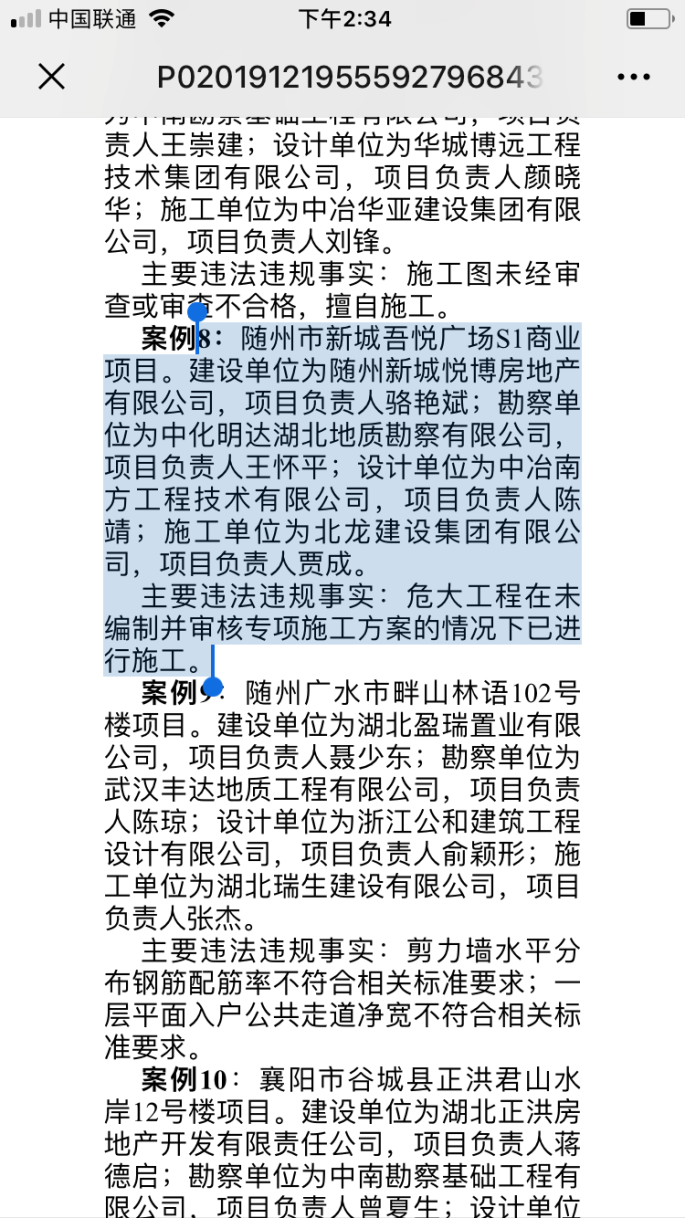

12月19日,湖北省住房和城乡建设厅官网发布《关于2019年建筑节能与勘察设计工作综合检查的通报》。通报在附件中列出了违法违规典型案例,其中,随州市新城吾悦广场S1商业项目主要违法违规事实为危大工程在未编制并审核专项施工方案的情况下已进行施工。其建设单位为随州新城悦博房地产有限公司,项目负责人骆艳斌;勘察单位为中化明达湖北地质勘察有限公司,项目负责人王怀平;设计单位为中冶南方工程技术有限公司,项目负责人陈靖;施工单位为北龙建设集团有限公司,项目负责人贾成。

新城控股违规施工的背后,是吾悦广场高速进行全国化布局。据新城控股官网显示,截至2019年11月15日,新城控股(601155.SH)2019年已开业13座吾悦广场,累计开业数量达55座。按照规划,2019年12月,新城控股还将迎来连云港海州、溧阳、盐城、高邮、蚌埠、宿州、长沙高铁、哈尔滨哈西8座吾悦广场密集开业,至2019年年底稳步实现全年开业22座、累计开业64座吾悦广场的目标。

截至12月26日,已按计划开业62座吾悦广场。其中12月内,12月6日连云港海州吾悦广场开业,12月14日溧阳吾悦广场、盐城吾悦广场同日开业,12月20日高邮吾悦广场、蚌埠吾悦广场,12月21日宿州吾悦广场相继开业。

中南财经政法大学数字经济研究院执行院长盘和林在接受《商学院》记者采访时称,吾悦广场违规事件显然不是一个对消费者对社会负责任的行为,新城控股既然能无视法律法规对存在风险的项目开始施工,那么又如何能期待其能保证产品质量、业主基本权益呢?这无疑会给企业形象雪上加霜,带来负面影响,影响消费者对其信任度。

盘和林称,新城控股随州吾悦广场违法违规与公司为了追求规模速度不无关系,规模扩张可以极大地提高企业品牌影响力,占据市场份额。一方面,新城违法违规为代价盲目扩张显然是不可取的。一方面要加强监管和惩罚力度,打击违法违规现象。另一方面,新城控股董事长“黑天鹅”事件虽然在逐渐平息,但也给企业运作带来了很大的负面影响。在房企生存环境日益恶劣的环境下,一旦扩张过快,新城控股在融资也会面临承压,企业应该也会被意识到这个问题。

而对于涉嫌王振华猥亵女童给新城控股带来的影响,盘和林认为,可以说是远远超过上市公司造假与业绩爆雷等黑天鹅事件,直接反映在事件爆出后的股价暴跌之中,股价给新城控股的品牌形象、给广大投资者利益、给整个社会都会带来不可磨灭的伤害。

“重资产”模式或难以维持

万达地产已将万达广场转型为 “轻资产”运营模式,素有 “小万达”之称新城控股还坚持“商业+地产”的“重资产”运营开发模式。此外,新城控股还引入了万达商业地产副总裁兼商管公司常务副总裁陈德力任新城控股联席总裁。

据了解,“重资产”模式的优势在于能以较为优惠的地价去地方上拿地,再通过销售住宅来反哺商业地产,支撑商业运营,但是“重资产”模式对于资金有着很高要求。

重仓三四线城市的新城控股以 “商业+地产” 的模式不断进行规模扩张,据新城官网显示,随着新城控股在商业领域规模扩大,2019年前三季度,新城控股租金及管理费收入以同比95%的增速大幅增长至27.62亿元,这一数虽已超过2018年全年水平。但是,现阶段租金及管理费用收入能否覆盖开发、建设成本仍是投资者需要注意的。

盘和林提出,近几年较快的扩张速度和及 “黑天鹅”事件给企业稳定融资、运营带来了很大压力,特别是现金流压力,一旦资金链出现问题,对企业的影响是致命的。

对此,宋清辉认为,新城控股坚持“重资产”运作,可能是为了获取最大化利润,新城控股未来可能还是会以“重资产”开发为主,不会转型到“轻资产”。但是,有万达的前车之鉴,新城控股的“重资产”模式未来或很难维系下去。

放缓拿地步伐

据《商学院》记者统计,截至2019年月末,新城控股新增土地为70宗,2019年下半年,新增土地仅有9宗,除去7月份通过挂牌方式取得新增土地4宗土地,新城控股2019年8、9、10月份新增土地均为0宗,11月份新增土地5宗。

新城控股品牌回复《商学院》记者称,随着房地产行业宏观调控趋紧,行业下行明显,融资环境也不甚乐观,在此背景下,三季度以来,新城控股采取了较为审慎的土地投资策略。三季度公司在河北省唐山市、山东省青岛莱西市、山西省大同市、云南省昆明市、江西萍乡新增共计5宗(即13幅)地块,上述地块出让面积总计约69.4万平方米。

进入11月以来,新城控股也在适时把握土地市场的低点机会,择机充实土地储备。11月,新城控股通过收购方式取得天津市惠安花园三期地块,该项目建筑面积约为13.02万平方米,交易价款为4.2亿元,公司目前拥有该项目70%权益。此外,媒体已有报道,11月28日,江苏省宿迁市以挂牌方式集中出让6宗涉宅地块。新城控股以约4.6亿元竞得2019(经)D开发区02地块,项目占地面积约为8.3万平方米,楼面价为1986元/平方米。同日,新城控股联合体(宿迁亿嘉置业+新城控股)以8.02亿元竞得宿城新区2019(经)D宿城09地块,楼面价2404元/平方米。12月10日,新城控股旗下的上海新城万嘉房地产有限公司以10.08亿元底价竞得浙江湖州南浔的2宗商住地块,楼面价仅为1962元/平方米。

宋清辉认为,新城控股放缓拿地的原因,或与其经营策略谨慎求稳有关,但这也会导致公司后劲不足。

对于新城控股放缓拿地步伐,资本市场并未敏感反应,截至2019年12月26日收盘,新城控股报收37.68/股,对比新城控股2019年7月初新城控股发生的实际控制人王振华涉嫌猥亵女童“黑天鹅”事件股价暴跌至24.28/股左右,反弹明显。

宋清辉在接受《商学院》记者采访时表示, “新城控股2019年发生的实际控制人涉嫌王振华猥亵女童‘黑天鹅’事件对公司品牌形象及股价的影响是毁灭性的,股价能从跌停到恢复上涨也是暂时的现象,毕竟其后劲发展不足,新城控股的股价走势未来也难言乐观。”

从财务数据也可以略见端倪,据三季报显示,新城控股一年内到期的非流动负债增幅155.5%,较上期的107亿元增加了167亿元,高达274.6亿元。

据财报显示,截至2019年上半年,新城经营现金流净额为-67.01亿元,2018年上半年为-91.36亿元。据新城三季报显示,2018年前三季度新城控股经营活动现金流净额-47.42亿元,2019年同期则为-7.41亿元。

对此,宋清辉向《商学院》记者分析称,新城控股经营现金流收窄的原因有很多,可能与董事长兼实控人被刑拘事件有关。宋清辉预判,新城控股发展后劲不足,只是表面上的繁荣,难掩未来生存之痛。

58安居客房产研究院分院院长张波在接受《商学院》记者采访时称,“必须肯定的是,实际控制人王振华涉嫌猥亵女童事件对新城正常运营产生了直接影响,这一事件不但减缓了企业的规模化步伐,而且使得企业美誉度受到影响,间接引发融资压力不断上升。张波认为,新城股价反弹和其积极转让项目,降低财务风险有直接关系,新城未来股价水平依然会取决于其自身的发展,转让项目的方式非长久发展之计,张波称,总体来看,新城未来资金的压力依然较大。”

对此,新城控股回复称,公司2019上半年销售商品及提供劳务收到的现金为687.54亿元,上年同期为388.23亿元,较高的销售回款,回款率提升导致2019年上半年本公司经营现金流净额由2018年同期的-91.36亿元下降到-67.01亿元,同时本公司2019年第三季度拿地减少,购买商品、接受劳务支付的现金为269.21亿元,2019年上半年该金额为593.33亿元,使得本公司三季报经营性现金流进一步改善到-7.41亿元。

对于新城控股未来的发展及股价动态情况,新城控股方面回复称,公司经营的核心是确保未来的安全、稳定和自身发展,做好基本面,并且及时履行信息披露义务,持续主动保持与各方的密切沟通,将公司经营情况的信息准确地传递给各方,保持各方对公司经营的信心。股价由市场决定,公司无法对其进行预测或评价。一直以来,公司都是由董事会主导重要营运决策,主营业务由三个事业部构成、不同的总裁或联席总裁分管。这些高管在业内认可度较高,目前管理层稳定,员工队伍稳定,公司正常运营、全年销售目标2700亿不变,我们对公司后续的发展有信心。

盘和林直言,新城控股之所以能恢复上涨主要是事件发生后公司在挽回企业形象上做得很到位,一方面,新闻爆出后,新城控股即宣布与王振华切割;另一方面,新城控股在经济业绩宣传方面也比较出色,很大程度上消除了负面新闻的影响,事件归于平静后就会逐渐被淡忘。归根结底,股票价格反应还得回归公司的基本面,与公司发展前景直接挂勾,如果新城控股能保持稳健运营,不出现“暴雷”事件,那么股价应该大概率不会再出现暴跌。

对于新城控股未来的发展,《商学院》记者将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号