来伊份再陷亏损,主业萎靡靠理财?

在零食赛道上逐渐落后的来伊份(603777.SH),更换赛道能否取得成功?

近期,来伊份发布了一份关于公司即将投资股权基金的公告。公告称为进一步优化投资结构,来伊份拟通过附属企业上海来伊份企业发展合伙企业参与投资宿迁中宠汇英资产管理合伙企业。这个项目的基金规模为1亿元,来伊份投资1000万元,占股比例10%,拟进军宠物食品、用品和宠物连锁零售等相关行业。

这一动作引来业内人士纷纷猜测,这是否与来伊份近两年来在零食市场业绩不佳有关。尽管作为国内第一家上市的零食企业,来伊份并没有保持住先发的领先优势,随着三只松鼠、良品铺子等竞争对手的上市,来伊份在零食市场的份额逐渐萎缩,近期财报更是出现主业亏损的局面。

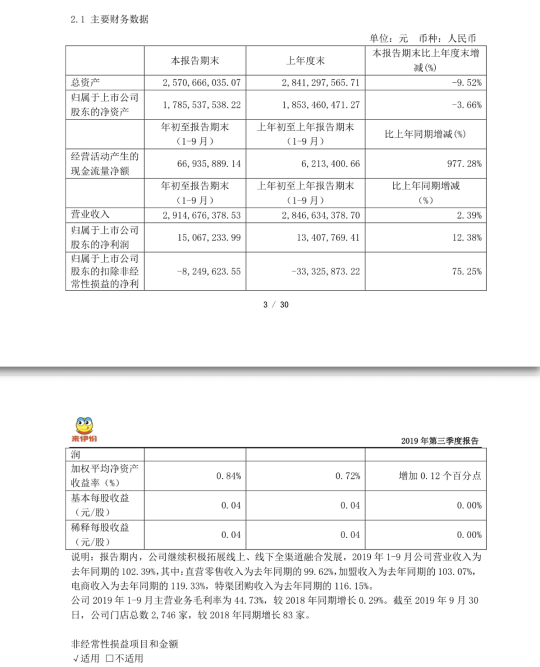

据来伊份第三季度财报显示,其前三季度归属于上市公司股东的扣除非经常性损益的净利润为-824.96万。

主业业绩不佳寻求异业合作和发展,来伊份能否走出目前的困境?

主业萎靡靠理财

对于布局全新的宠物食品领域,来伊份在接受《商学院》记者的采访中表示,公司正在积极布局宠物消费产业链,主要投资于中国境内的上述相关领域高成长性的未上市企业的股权投资,围绕与上市公司升级转型相关的并购重组,包括协作收购、杠杆收购及参股投资,兼顾投资于新三板已挂牌和普通合伙人认为符合合伙企业利益的其他投资机会。

因此,整体上看来伊份被外界传言的进军宠物食品行业,其实整体上只是一个投资行为,以股权投资为主,投资的规模也并不大,仅仅占有股权基金的10%。事实上,这两年来伊份整体业绩依然可以保持增长的一个很重要因素就是投资,投资的收益在很大程度上弥补了主业的亏损,因此,从账面上看来伊份依然是增长和盈利的。

2018年来伊份投资和理财的收益高达2669.24万元,加上政府补贴的收入,来伊份的非经营性的收益高达5663万元,因为有了这部分盈利,2018年来伊份的净利润1010.90万元。这也就意味着2018年来伊份零食主业亏损4652万元。

2016年来伊份率先登陆资本市场,成为休闲零食第一股。然而,上市后的来伊份反而业绩表现不尽人意。财报数据显示,2017年、2018年和2019年前三季度,其营收增速分别为12.35%、7.01%和2.39%,增速逐渐滑落;而盈利的表现更是惨不忍睹,归属母公司的净利润分别为1.01亿元、1010.9万元和1506.72万元,但是扣除掉政府补贴和理财收益,来伊份主业零食的净利润就只有8571.78万元、-4652.51万元和-824.96万元,主业从上市前的盈利变为亏损状态。

对于公司业绩下滑,来伊份方面表示,2017年下半年开始,公司调整发展策略,大力发展线上业务、继续做强线下连锁门店,并全国性布局、智慧门店升级等,这些举措短期内对公司利润会有一定影响,但是效果也在逐渐显现,2019年的业绩较2018年有明显提升。

食品产业分析师朱丹蓬表示,来伊份的短板主要是销售渠道的单一,对于零食行业来说,越来越多的消费者将选择线上消费,而来伊份的门店主要集中在江浙沪特别是上海地区,对其产品溢价以及风险分担等方面都会产生阻碍,江浙沪的门店租金较高,人力成本也比较高,近年来来伊份净利润处于下滑状态,与高昂的商业租金有着极大关系。

“万家灯火”增收不增利

2017年,来伊份为了拓展销售渠道,推出“万家灯火”,加速线下渠道的拓展,并扩大加盟业务。相关数据显示:2017年来伊份的门店数达2460家,其中直营门店2252家,加盟店208家,较2016年底 2260家门店净增长200家。2018年门店总数达到2697家,比2017年净增237家,其中,直营门店2381家,加盟门店316家。

从财报数据看,截至2018年底,来伊份门店主要覆盖上海、江苏、浙江、北京、天津等全国24个省(自治区、直辖市),在来伊份2697家门店中,2230家位于江浙沪区域,其中门店密集度最高的是上海,上海门店达到1149家。

来伊份方面也表示,未来将继续在线下推进“万家灯火”计划,精耕上海、江苏等成熟市场,发展安徽、北京等成长市场,培育深圳、江西、重庆等市场,加速线下渠道拓展布局,在拥有潜力市场的区域及合适的商业地段拓展优质门店,推进直营门店、加盟门店业务发展。

但是线下渠道的扩张却让来伊份走上增收不增利的怪圈。根据2017年财报显示,2017年其销售费用金额达11.06亿元,同比增加了1.23亿元,同时管理费用也较上期增加了5494.54万元。至2018年,这两项费用仍居高不下,合计高达17.11亿元,同比增加了2.66亿元。

对于销售费用的大幅上涨,来伊份在发给《商学院》的书面回复中解释“重点加强了全渠道建设、新市场的布局、信息及管理技术投入、各领域高级技术管理人才的引进,从而使相关费用有所增加,一定程度影响了当期利润。这些费用的支出,属于公司战略性、可控制的技术及市场布局投入,公司对这一情况已有预期,随着规模扩张的效益显现,这一状况也将得以改善。”

从2019年前三季度的数据显示,来伊份的业绩有回升的迹象。2019年前三季度,来伊份实现营业收入29.15亿元,归母净利润1506.72万元,同比增长幅度为12.38%。但是前三季度的财报也显示,来伊份的营收增长仅有2.39%,扣除政府补助等非经常性损益后,前三季度依然亏损824.96万元。

在朱丹蓬看来,从2017年实施“万家灯火”开始,从线下门店数量来看,增速比较快。但是来伊份在目前的整个零食品牌中,尤其是整个电商渠道相对比较弱,在以线下渠道为辅的渠道模式下,推出单品也有部分原因是规避电商渠道的短板,从而突出整个产品、大单品战略的作用。从产业端结合消费端去看,该战略并没有很大的差异化竞争优势。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号