杭州银行资本承压,理财子公司成“甜蜜的负担”?

作为银行理财子公司最核心的一项监管制度,《商业银行理财子公司净资本管理办法(试行)》(下称《净资本管理办法》)在经历了9月20日~10月27日的公开征求意见后,终于在12月2日正式对外公布。《净资本管理办法》自2020年3月1日起施行。

今后,理财子公司净资本管理应当符合两方面标准:一是净资本不得低于5亿元人民币,且不得低于净资产的40%;二是净资本不得低于风险资本,确保理财子公司保持足够的净资本水平。

自2018年9月银保监会发布理财新规、明确银行独立开展资产管理业务须成立理财子公司以来,交行、建行、工行、中行、农行五大国有银行陆续开业,而光大、招行等股份制银行理财子公司也陆续宣布开业。此外,兴业银行、宁波银行、杭州银行、徽商银行等也获得银保监会审批通过,有待进一步获得银保监会开业批准。

事实上,目前,头部城商行北京银行、上海银行依旧在在等待监管批复。而杭州银行(600926.SH)则领先一步成为首个获批成立理财子公司的城商行。

实际上,理财子公司的设立将直接导致核心资本的下降,信贷业务开展受到影响。那么,以杭州银行目前的状况是否真的适合成立理财子公司呢?

针对资本充足率、定增进展及反馈意见、资产质量、涉及助贷业务、法律纠纷等情况,《商学院》记者向杭州银行方面发去采访函,截至发稿,尚未获得回复。

资本充足率连年下降,定增72亿元“救急”待察

7月1日,杭州银行发布公告称,“近日收到《中国银保监会关于筹建杭银理财有限责任公司的批复》。根据该批复,该行获准筹建杭银理财有限责任公司。”

不过,此时设立理财子公司是否真的适合杭州银行?

事实上,理财子公司的设立将直接导致核心资本的下降,信贷业务开展受到影响。中国人民大学重阳金融研究院副院长董希淼指出,根据规定,成立理财子公司最低注册资本要求是10亿元,这直接消耗商业银行核心一级资本,对资本充足率带来影响,同时还可能削弱银行其他业务拓展能力。因此,成立理财子公司需具备一定业务规模。据测算,如果参照信托公司监管标准,理财子公司10亿元净资本约能支持1000亿~1500亿元理财规模。所以,如果银行理财规模小于1000亿元,那意味着成立理财子公司之后其业务不够饱和,影响资本使用效率。

也就是说,商业银行需要能够有能力通过理财子公司将理财资金规模扩大到到1000亿元以上,同时,银行还得在赚到至少2个点以上的利差,否则可能不划算。

在北京某银行业风控人士看来,设立理财子公司通常被认为有助于推动商业银行业务转型和发展。不过,理财子公司的设立也将会加剧该行资本不足的巨大压力,他说:“成立公司本身应该不影响或略微下降,但是注册资本实缴的话会消耗资本。”

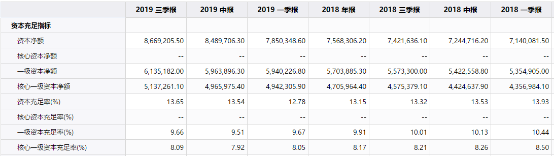

据杭州银行最新发布的三季报显示,尽管该行的资本充足率13.65%较年初增加0.5个百分点;但一级资本充足率和核心一级资本充足率分别为9.66%、8.09%,较年初分别下降0.25%、0.08%。

资料来源:iFinD

尽管设立理财子公司不会影响一级资本充足率、资本充足率的计算,不过,依据《商业银行资本管理办法(试行)》的规定,商业银行商业银行核心一级资本充足率、一级资本充足率、资本充足率不得低于7.5%(非系统性银行)、8.5%、10.5%。从业务发展的角度看,如今杭州银行的资本充足的安全边际同样并不理想。

以资本充足率为例,该行2017年末的资本充足率为14.3%,但是到今年一季度末,资本充足率快速下降至12.78%,下降了1.5个百分点。

业务规模快速扩张消耗着这家银行的资本额,按照目前的速度发展,目前的资本充足情况还能维持杭州银行业务扩张多久?

事实上,杭州银行今年以来一直走在“补血”的路上。今年5月、7月该行先后完成250亿元的二级资本债以及金融债券的发行工作。2018年还曾发行100亿元的优先股用于补充一级资本。到了今年一季度,杭州银行维持着其一级资本充足率(为9.67%)以及资本充足率(12.78%),仅较监管要求的8.5%、10.5%分别略高出1.17%和2.28%,但是这一安全边际显然不高,随时需要再募集资金补血。

事实上,除非满足特定条件,上述发行的债券、优先股等资本工具都不能用于核心一级资本。但是杭州银行核心一级资本充足率显然红灯已经亮起。成立理财子公司后,其距离7.5%的红线仅仅存在0.38%的距离。

考虑到杭州银行的资本规模,暂不考虑利润补充资本,那么,杭州银行最多只有315亿元的风险资产规模扩张空间。在不考虑其理财子公司设立的前提下,只有450亿元的规模扩张空间。这对于总资产规模近万亿的杭州银行来说,近乎增长停滞。

为了缓解资本补充压力,2019年7月29日,杭州银行披露非公开发行A股股票预案,拟发行不超8亿股,募集金额不超过72亿元,募资扣除相关发行费用后,将全部用于补充公司核心一级资本。

根据杭州银行7月29日公布的资本管理规划(2020年-2022年),2020年-2022年,杭州银行资本充足率最低目标为:核心一级资本充足率不低于7.5%,一级资本充足率不低于8.5%,资本充足率不低于10.5%;并力争各级资本充足率在最低目标基础上保持0.5~1个百分点以上缓冲空间,维持公司作为资本充足银行的良好市场形象。

不过,11月22日,证监会发行监管部披露了对杭州银行的反馈意见,对该行资产质量和经营合规性等方面提出8项共计20条问询。

据反馈意见披露,报告期内,杭州银行及其分支机构共受到行政处罚29宗,处罚金额共计801.26万元;其中,杭州银行副行长江波、监事陈显明因短线交易曾被证监局警示,并分别被上交所予以监管关注和通报批评。

对公信贷质量堪忧,助贷业务前景不明

据杭州银行10月24日发布的三季报显示,虽然该行不良贷款率已连续10个季度实现下降,但关注贷款率、逾期贷款率和对公贷款不良率、不良贷款余额都出现了明显上升,也暴露出资产充足率不足、收入结构有待进一步优化等问题。

资料来源:iFinD

此外,在不良贷款方面,据该行半年报显示,截止6月底,按五级分类口径,杭州银行后三类不良贷款总额为53.51亿元,较上年末增加2.66亿元,不良贷款率1.38%。

事实上,杭州银行不良贷余额已经多年连升。数据显示,2016年~2018年,杭州银行不良贷款余额分别为40.04亿元、45.19亿元、50.85亿元。

中诚信国际在《2019年杭州银行跟踪评级报告》中也指出,由于国内外经济不景气及地区、行业信用风险暴露,近年来杭州银行不良贷款余额出现一定程度增长,资产质量需要加以密切关注。

三季报显示,该行的不良贷款率为1.35%,比2018年年末下降0.10个百分点,已持续10个季度下降。不过,对公贷款不良率、关注贷款率和逾期贷款都出现了明显上升。

其中,杭州银行2019年上半年公司贷款的不良率是1.8%,而2016年、2017年和2018年该数据为0.93%、1.49%、1.84%。

公司贷款不良贷款率走高,而个人贷款的不良率仅为0.77%,这也是该行加大个人信贷的原因之一。

不过,个人信贷道路也非一帆风顺。资料显示,近年来,我国部分城商行、农商行由于在展业渠道和在线上业务存在风控经验不足等多方原因,个人信贷业务出现获客难、不良率偏高、收益率偏低等情况。同时,他们与互联网金融公司联手展业也多受限制。

今年年初,浙江银保监局下发文件,要求银行核心风控环节不得外包,城商行、民营银行开展互联网联合贷款业务不得跨区域。

近期,“两高”关于非法放贷刑事案件的认定、银保监会对于融资担保的监管补充等一系列与助贷相关的规定密集出台,助贷未来发展走向备受关注。

此前有媒体报道,杭州银行对助贷渠道放开,且通过率较高。据了解,有名为杭州众盈投资、浙赢金融等助贷公司,以杭州银行大额助贷机构名义的广告投放。对此,杭州银行方面并未对《商学院》记者有所回应。

同时,据天眼查显示,杭州银行目前涉数百条法律诉讼,其中案由以公司为原告的信用卡纠纷629条、银行卡纠纷38条及金融借款合同纠纷163条。

对杭州银行的资本金充足率、个人信贷发展等问题,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号