招商蛇口营收利润双下滑转型两难,能否借招商房托IPO紧急“输血”?

招商局商业房托(01503)拟发行7.5亿个基金单位,预期12月10日上市。

2019年11月27日,招商局置地有限公司(00978.HK,以下简称“招商局置地”)发布消息称:招商局商业房地产投资信托基金(以下简称“招商房托”)香港IPO将于28日开始接受认购。

作为招商房托的管理人,招商局置地是招商局蛇口工业区控股股份有限公司(001979.SZ以下简称“招商蛇口”)旗下控股子公司。

此次IPO拟集资4亿美元(约31.2亿港元),预计收益率在6%左右。发行上市后,招商房托将成为香港市场上近6年来首次公开发行的REITs(房地产信托投资基金),也是首单央企房地产信托基金。

招商蛇口于公告中表示,本次设立房地产投资信托基金并上市是公司对开拓创新性融资渠道以及国际化接轨作出的有益尝试,房托基金成功上市将有助于增进公司对商业物业的资本运作与管理能力。

那么基于香港目前的形势和国际的投资形势,招商蛇口是否具有运营商资质、满足最高借款限额、合理规避风险控制措施等条件支撑招商房托上市?能否撬动资金并获得资本市场青睐?

对此,招商蛇口综合管理部相关负责人告诉《商学院》记者,招商局商业房托基金招股中,国际配售已获超额认购,该基金全球发售基金单数数目共7.5亿个基金单位,其中国际发售基金单位数目为6.75亿个。

在销售增速放缓,融资难和高杠杆压力下,招商房托是否仍能保持其收益的稳健性为招商蛇口解压呢?

营收利润双下滑

在房地产“黄金时代”,招商蛇口曾与保利、万科、金地并称为“招保万金”。

2015年,历经招商蛇口吸收合并招商地产重组上市之后,在大型央企地产商中,招商蛇口的业绩波动尤为剧烈。面对业绩增速放缓、盈利能力减弱、负债猛增、转型阵痛等挑战,招商蛇口渐渐脱离房企第一梯队。

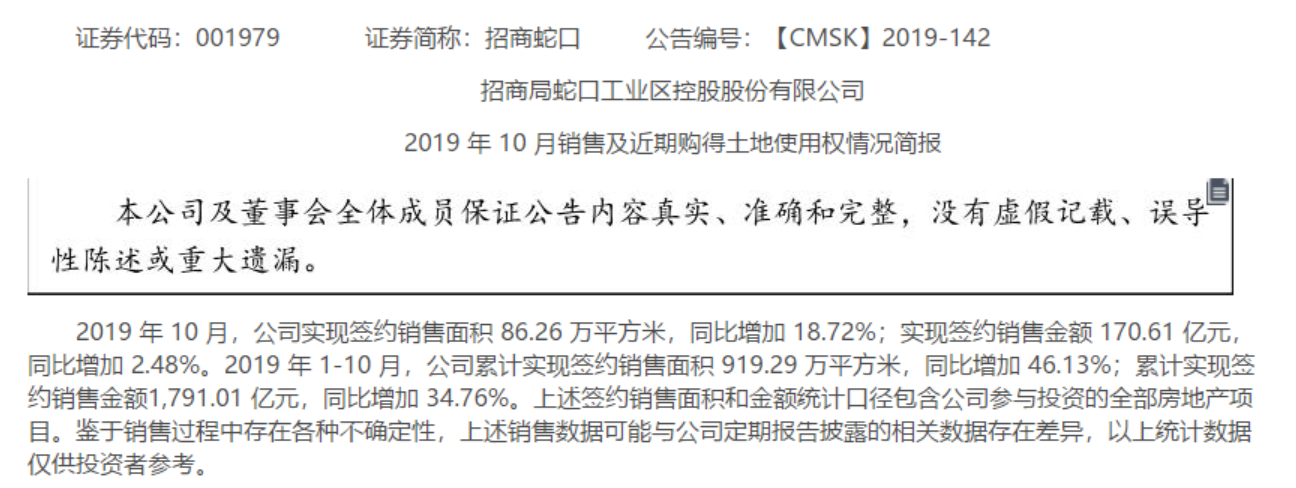

根据2019年10月销售简报,招商蛇口销售额显著放缓,公告显示,10月份招商蛇口实现合同销售面积86.26万平方米,同比增加18.72%;实现签约销售金额170.61亿元,同比增加2.48%。但是《商学院》记者统计发现,10月招商蛇口实现合同销售面积环比下降16.71%,合同销售金额环比下降27.27%。

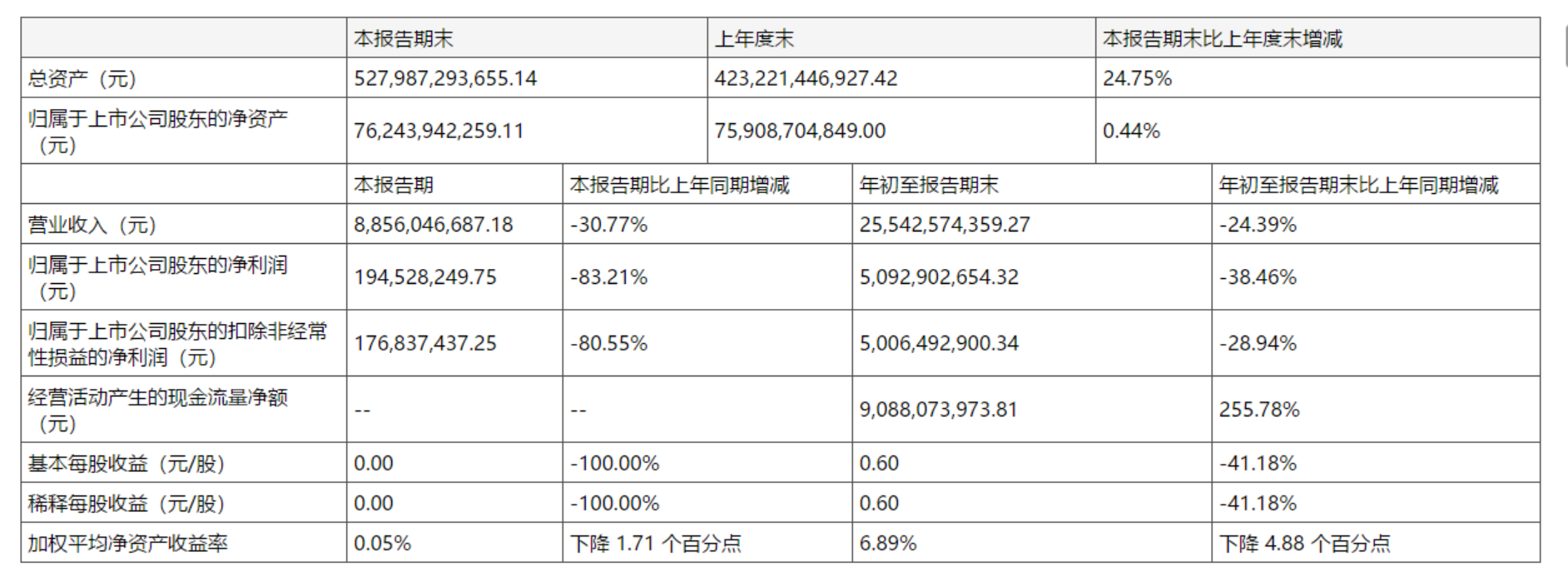

招商蛇口公布2019年第三季度业绩报告,数据显示,报告期内,其营收、利润双双下滑。

数据显示,2019年第三季度,招商蛇口实现营收88.56亿元,同比减少30.77%;归属于上市公司股东净利润1.95亿元,与上年同期相比下滑83.21%;归属于上市公司股东的扣除非经常性损益的净利润1.77亿元,同比下滑80.55个百分点。

与去年同期相比,其前三季度的业绩也在下滑。2019年1-9月,招商蛇口实现营业收入255.43亿元,比上年同期减少24.39%;归属于上市公司股东的净利润50.93亿元,比上年同期减少38.46%;归属于上市公司股东的扣除非经常性损益的净利润50.06亿元,比上年同期减少28.94%。

招商蛇口今年以来业绩呈现持续下滑趋势,《商学院》记者翻查资料发现,招商蛇口2019半年报显示,三大核心财务数据营收、净利润和毛利率也均同比下滑:其中,营收总额166.87亿元,同比减少20.49%;实现归属于上市公司股东的净利润48.98亿元,同比减少31.17%;实现毛利润为63.2亿元,同比减少29.5%。

在营收、利润双双下滑的同时,招商蛇口的财务状况也不容乐观。

因融资规模扩大,三季度招商蛇口短期借款同比增加71%,至28.62亿元;长期借款增加24.88%,为76.99亿元。前三季度招商蛇口的净资产收益率为6.89%,而去年同期为11.77%。

招商蛇口2019年上半年财务报告数据显示,截至报告期末,招商蛇口负债总额约3854.92亿元,较2018年上半年末负债总额3145.31亿元增长22.56%。其中,流动负债总额约2853.83亿元,非流动负债约1001.09亿元。截止6月30日止,招商蛇口资产负债率为76.72%,较2018年上半年77.12%的资产负债率同期下降。

对此,招商蛇口综合管理部相关负责人表示,2019年全年,公司房地产项目竣工及结转面积预计保持增长。根据经营生产计划,房地产项目竣工以及结转时间主要集中在四季度,三季度结转面积较小,导致结转收入及毛利同比减少,符合公司经营计划。

陷入转型两难

招商蛇口似乎陷入转型左右为难的困境。

一边是依赖地产利润但又陷入增速放缓,一边是对抗周期去地产化但园区收入占比不及预期。

2015年,历经招商蛇口吸收合并招商地产重组上市之后,就提出“前港、中区、后城”模式布局产业新城,意在以港口先行、产业园区跟进、配套城市新区开发,从而实现成片区域的整体发展。

在招商蛇口的三大业务中,由于园区板块最具有对抗地产周期属性,公司对园区转型业务的收入表现一直抱有很大期望。

招商蛇口董事长许永军曾在2015年业绩会上表示,预计3至5年内,社区运营业务比例下降到70%甚至60%,园区运营提升到30%,邮轮运营则占比达到10%。

管理层的如意算盘打得很好,但实际情况却不尽人意。

根据招商蛇口上半年的财报数据显示,社区业务板块、园区业务板块和邮轮产业板块的收入分别为124.1亿元、40.1亿元、2.7亿元,同比增长分别为-29.8%、31.3%、2.7%,分别占总收入的74.4%、24%、1.6%。

招商蛇口综合管理部相关负责人表示,从传统发展模式转向综合发展是兼顾短中长期业务发展需要,通过快周转、阶段性持有运营和长期持有运营三类项目比例的合理配置,实现公司经营性现金流的平衡。

一般来说,私营企业擅长短平快模式,而国企更多的是去做长周期项目。随着市场的快速发展,多数靠资源的机会型房企和跟不上市场变化的房企面临掉队风险,即便是有天然资金优势的国企,其产品能力相对于高速变化的市场仍有缺陷。

对此,58安居客房产研究院分院院长张波向《商学院》分析表示,房企的发展或转型方向本无标准答案,国企和民营天然会存在差异,但并不是影响业绩表现的首要原因。要视“天时、地利、人和”三方面因素影响进行评估,“天时”即要视进入的区域本身是否处于上升期、政策是否利好等因素。

“地利”是房企大力布局的区域在当地是否有资源性优势;“人和”是指企业是否具备资源优势、先天基因是否匹配发展方向。招商蛇口本身的业绩波动和其天时、地利有着重要关联,无论是转型还是现在行业发展都会面临一定挑战。

借道信托基金上市试图“曲线救国”?

招商蛇口今年尝试创新方式销售,9月在阿里拍卖上首次试水拍卖新房尾盘;其后双十一期间招商蛇口在线上出售的83项资产起拍价超过1.36亿元,仅有9套为住宅项目,其他资产皆以商铺、写字楼及车位为主;继借助淘宝平台清仓后,招商蛇口又开辟了一条新的融资渠道——房地产信托基金上市。招商房托将成为香港市场上近6年来首次公开发行的Reits,也是首单央企房地产信托基金。

在内,短期债务压顶,而扣非净利润微不足道;在外,面对传统银行贷款、信托基金、债券等渠道接连收缩,招商蛇口目标很明确,借道信托基金上市试图达到“曲线救国”的目的。

招商蛇口方面表示,招商房托的上市将有助于增进公司对商业物业的资本运作与管理能力,进一步增强公司城市发展与产业升级综合服务中物业管理业务的综合竞争力。

本次发行的规模约为3.3亿美元-3.8亿美元(绿鞋前),发行价格区间HK$3.42-4.00,依据未来三年的承诺分派安排,对应2020年投资收益的区间约在5.9%-6.9%,2021年投资收益6.4%-7.4%,2022年6.5%-7.6%。

Reits的发行地点在亚洲地区主要有新加坡、日本、香港,工业/物流地产信托基金主要集中在新加坡、日本。就2005年以来港交所上市的10只信托基金来看,上市发行价9只都在6港元/股以下,仅有领展房产基金(00823.hk)发行价达到 10.3港元。

但基于香港目前的形势和国际的投资形势,现在是供应大需求小,招商房托是否仍能保持其收益的稳健性为招商蛇口解压呢?

广东省住房政策研究中心首席研究员李宇嘉在接受《商学院》记者采访时表示,国内的房地产信托投资基金去香港上市,面临很大的问题是,大陆底层资产的收益率并不高,而税收政策对Reits不利,因为在香港Reits是免税的。

李宇嘉认为商业地产租赁收益稳定性不是很强,优质的资产比较少。像已经上市的越秀房产信托基金,其酒店停车场等资产是位于广州市最核心的优质资产为主,但是这种资产并不多。

就股价来看,越秀房产信托基金(00405.hk)截至12月03日收盘股价为5.12元,发行价为3.08元,最高估价为5.19元。

这次拟注入招商局商业房托基金的底层资产是位于深圳市南山区蛇口区域的四项商业物业,即新时代广场、科技大厦、科技大厦二期、数码大厦,及一项商场物业,即蛇口花园城中心。

据第一太平戴维斯数据显示,截至2019年第三季度,深圳市甲级写字楼市场总存量环比上升11.4%至676.9万平方米。全市空置率结构性环比上升4.3个百分点,同比上升4.8个百分点,至22.4%。全市平均租金环比下跌5.2%,同比下跌10.2%,至人民币每平方米每月208.3元。

58安居客房产研究院分院院长张波指出,一方面国内楼市调控政策不放松,中国银监会、证监会、保监会和发展改革委都收紧或暂停了房地产行业的融资。另一方面受经济环境不确定性影响,商业物业存在空置率提升,租金上涨乏力现象,这对于其上市之后的市场表现会产生直接影响。

房地产信托上市后,估值高低依然取决于其未来的收益。总体来看商业性物业的收益预期相对稳定,也预示着不会出现高估值的可能性,张波继续补充道。

李宇嘉则认为,这种信托基金上市,招商蛇口也是可以尝试的,深圳南山商业物业的稳定收益率还是很明确的,市场估值跟实际租金收益并不一定有直接的关联性。主要是底层资产产权是清晰的,风险是确定的,租金收益是稳定的,现金流是长期的。

在销售增速放缓,融资难和高杠杆压力下,招商房托是否仍能保持其收益的稳健性为招商蛇口解压呢?对此,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号