绿城管理集团或推进上市 代建是门好生意吗?

8月6日,2019年博鳌房地产论坛召开,绿城房地产建设管理集团有限公司(以下简称绿城管理集团)董事长兼总经理李军发表《让房地产变轻,让世界变轻》的演讲。演讲中,李军提到绿城管理集团是房地产最大的打工仔。

在论坛之外,有媒体透露绿城管理集团,这位房地产最大的打工仔已经在母公司绿城中国的上市推进规划中。根据新闻信息显示,绿城中国正在推进绿城管理集团上市,上市筹备领导小组由绿城中国行政总裁张亚东担任组长,绿城中国执行总裁郭佳峰、执行总裁周连营、副总裁、公司秘书冯征担任副组长,其他领导成员包括执行总裁耿忠强、副总裁杜平、副总裁张继良、助理总裁肖力、助理总裁李骏。值得关注的是,九位领导小组成员都来自绿城中国高级管理层。

作为绿城中国旗下主要经营业务为资产管理和代建项目的全资子公司,绿城管理集团启动上市计划的消息是否属实,为何如此“兴师动众”?对此,《商学院》记者同绿城中国官方取得联系,对方表示:“绿城管理集团一直致力于成为中国第一的房地产开发服务商,也一直不懈探索各种方案,以支持未来的成长和发展。”虽并未获得对方明确回答,但绿城管理集团在不断探索新的发展路径使此次上市的传闻充满可能。

绿城管理集团真的要上市?

代建分量趋重

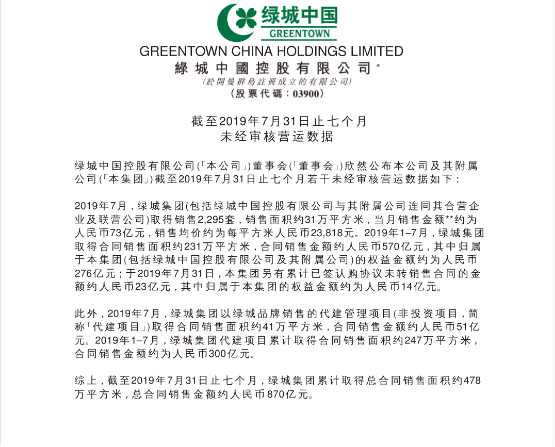

2019年8月7日,绿城中国发布的八月公司简讯显示,2019年7月,绿城集团以绿城品牌销售的代建管理项目(非投资项目,简称[代建项目])取得合同销售面积约41万平方米,合同销售金额约人民币51亿元。2019年1-7月,绿城集团代建项目累计取得合同销售面积约247万平方米,合同销售金额约人民币300亿元。此外,1-7月份绿城集团累计取得总合同销售面积约478万平方米,总合同销售金额约人民币870亿元。

意即1-7月份绿城集团下的代建业务销售金额占绿城中国总体销售额比达到34.48%。根据绿城中国发布的每月通讯显示,2017年至2018年代建业务1-7月份占比数据分别为25.25%,37.29%。而2016年至2018年,代建业务销售金额最终占比数据分别是15.89%,29.39%,35.29%。代建业务在绿城集团中的分量呈现加重趋势。

在博鳌房地产论坛中,李军提到截至2019年6月底,绿城管理集团代建项目达到289个,在建面积3161万平方米,比其官方网站发布的截至2018年底的项目数量增加7个,销售合同金额超过2018年总额的一半(2018年绿城管理集团销售合同金额为552亿元)。按照以上数据显示,由绿城管理集团主要负责的代建业务似乎已经成为绿城中国八位一体布局中的中坚力量。

据了解,绿城中国于2010年9月正式启动房地产代建业务,2015年9月收购绿城鼎益房地产投资管理有限公司及绿城时代城市建设发展有限公司,成立绿城管理集团,2016年6月,绿城中国对蓝城房产建设管理集团有限公司重组,将蓝城代建业务整合进绿城管理集团。根据其官方资料显示,绿城管理集团的代建模式为委托方按需定制,通过商业代建、政府代建及资本代建三种业务模式,推动房地产行业的投资人与合作伙伴在房地产开发中获得收益。

《商学院》记者从绿城管理集团方面获悉,目前绿城代建业务已升级到4.0阶段,绿城管理集团的代建模式为委托方按需定制,通过商业代建、政府代建及资本代建三大业务模式,帮助房地产行业的投资人与合作伙伴在房地产开发中获得收益。同时,企业提倡分享机制,强调开放与共享,在绿城品质的传承之下,通过探索与研究,推动行业标准的提升。

易居研究院智库研究总监严跃进对《商学院》记者提到,代建业务本身是存在争议的,因为代建业务的盈利机会并不多,还需要反思。但是近年来政府推进租赁住房和保障住房建设,包括农村土地流转开发等都为代建业务发展提供了机会。此外,房地产企业开展代建业务是降低拿地成本,继续扩大品牌的重要导向和重要渠道,据此来看,绿城会持续在此方面的布局。

上市面临考验

尽管代建业务在绿城中国销售业务中的整体比重呈现上升趋势,但是根据绿城中国发布的2019年第一季度运营数据显示,绿城中国一季度实现总合同销售金额约255亿元,同比下降8.6%,其中代建管理项目取得的合同销售额为74亿元,同比下降42.2%。在整体占比加重的趋势下,代建业务的发展似乎并不稳定。

此外,截至目前,绿城中国实现的870亿元销售额,距离此前绿城中国董事会主席张亚东提到的1800亿元年销售目标完成率仅为48.33%。而回看绿城中国2018年财务数据显示,其主营利润率为12.28%,相较2017年下降1.64%。净资产收益率为3.64%,同比下降4.63%,营业额同比增长率同比下降1.05%,归母净利润同比下降54.18%,股东应占利润仅为10.03亿元。各项关键数据都在说明绿城中国发展速度放缓,而更值得关注的是,截至2018年底,绿城中国的负债总额超过2000亿元。

在这样的环境下,绿城中国推动绿城管理集团上市的原因是什么?同策研究院房地产分析师张宏伟对《商学院》记者表示,目前在房地产企业中,以代建为主要业务方向的上市公司还未有先例,如果能够推动上市则对于其获得资本市场支持起到积极作用,也能够为其他房地产企业提供一种新的发展案例。相对而言,轻资产公司上市如果盈利程度好的话,获得资本青睐的程度会高于传统重资产行业。一旦获得资本支持,绿城中国的代建规模和地位都能够通过资本力量维持,甚至还能进一步增加。对此,严跃进也提到,如果绿城管理集团最终上市,将对绿城品牌产生较好的影响。对于绿城来说,此类上市也利好其轻资产模式的发展,尤其是管理方面的资源会得到更充分的挖掘,而且凭借其代建等模式,预计资本市场的反馈会比较好。

张宏伟预计,由于内地A股通道还未开通,所以绿城管理集团极有可能在香港上市。而根据香港证监会上市规划及上市规则,无论选择何种上市方式,都对行将上市企业的财务状况、合计溢利、上市时市值、公众持股量、股东及管理团队稳定性有严格规定,这无疑对绿城管理集团的前期准备及整体的稳定发展提出要求。

除上述要求之外,以“让更多人住上更多好房子”为目标的绿城管理集团,在代建项目中严把质量关才能对其成功上市产生良好助推作用。而据有关信息显示,在绿城的代建项目中,山东济南章丘中康绿城百合花园小区、青岛李沧绿城郁金香岸等小区均发生过因质量问题引发的业主维权事件。如此而观,绿城管理集团要推上市,不仅要满足来自外部的硬性条件规定,还要保持自身在建项目的质量。

事实上,自2019年7月11日董事会人事大调整之后,绿城中国在张亚东的带领下将展示出何种新气象,将用何种成绩回应外界对绿城中国“后宋卫平时代”的猜测,都是外界对绿城中国关注的重点。而如果绿城管理集团上市的规划属实,其是否能够如张宏伟所言,成为房地产行业发展的榜样案例,是否能够实现盈利,为绿城品牌和代建模式提供更坚实的资金支持,则是绿城管理集团将要面对的新问题。可以确定的是,无论对绿城管理集团而言,还是对绿城中国新的领导团队而言,来自市场的考验将一直持续,而其最终如何发展,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号