营收利润双降,和信贷转型助贷是否“靠谱”?

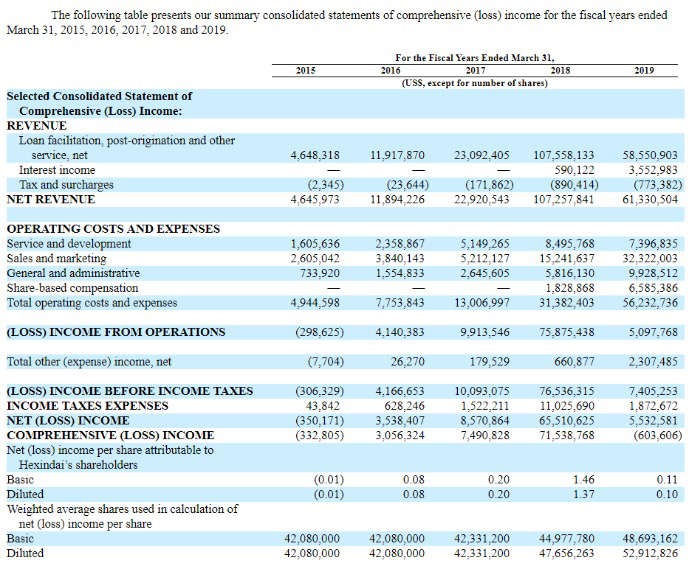

7月31日,和信贷发布其截至2019年3月31日财政年度报告。财报显示,截至2019年3月31,和信贷2019财年总营收为6133.05万美元(约合人民币4.32亿元),较2018财年总营收1.072亿美元(约合人民币7.55亿元)同比下降42.8%;净利润约553.26万美元(约合人民币3898.21万元),较2018财年6551.6万美元(约合人民币4.62亿元)同比下降91.6%。

什么原因导致和信贷营收和净利润均出现幅度较大的下滑?对此,《商学院》记者向和信贷方面发去采访提纲,截至发稿,对方并未回应。

自从网贷行业“爆雷潮”爆发之后,网贷行业整体受到重创,有些甚至波及到上市公司。梳理和信贷历年财报显示,从2017财年第四季度到2019财年第一季度,其一直保持盈利状态,但是从2019财年第二季度开始,和信贷的盈利能力开始持续下降。

一位互联网金融行业的资深从业者告诉记者,受“三降”影响,目前的互金平台都在主动缩减交易规模,因而导致营收和净利润均受不同成都的影响。所谓三降,即监管所要求的降低机构数量、降低行业规模、降低涉及人数。

财报还显示,和信贷不良率整体出现了上涨趋势,截至2019年3月31日,和信贷M1不良率(15-29天拖欠率)为0.257%,较2018财年同比上升289%;M2不良率(30-59天拖欠率)为0.337%,较2018财年同比增长122%;M3不良(60-89天拖欠率)率为0.367%,较2018财年同比增长206%;M3+不良率(超过90天拖欠率)为3.778%,较2018财年同比增长286%。

从不良率来看,拖欠15-29天的不良率增长最高,其次是超过90天的不良率。前述从业者谈到,因为爆雷潮,使得不少借款人心存侥幸,降低还款意愿,从而造成逃废债。

事实上,逃废债的出现,也暴露出平台的风险管控能力不足。一位已经从互金行业离职的技术人员告诉记者,之所以离职,是因为自己在写程序时实在无法接受平台设置的准入门槛,危险性极高。

事实上,在互金的贴吧中,不乏有专门以借款为荣的人员,他们对这种行为称之为“撸口子”。另一位互金平台的从业者在谈到平台风控时强调,要匹配有效资源加强风险管控能力和承担能力,但是这件事在实际操作起来,仍然受到各种各样的挑战。

除了营收和利润的双降之外,和信贷的投资人数和借款人数也分别出现下降。

和信贷财报还显示借款人方面,截至2019年3月31日的财政年度,和信贷为8.49万名借款人提供贷款,贷款总额为人民币37.882亿元,去年同期借款人数10.12万,贷款总额人民币83.332亿元。

在财报中,和信贷将原因归结为由于自2019财年第三季度以来应用更严格的内部控制,以应对严格的行业监管。

投资者方面, 截至2019年3月31日的财政年度,11.82万名投资者在和信贷进行投资,总投资额为58.889亿元,去年同期投资人数为13.80万人,总投资额为99.15亿元。

财报称,投资者数量和平均投资额的下降主要是由于自2019财年第二季度以来中国消费信贷和市场借贷行业因行业监管收紧而出现动荡。

早在7月2日,和信贷在美国证券交易委员会(SEC)官网发布公告称,将推出“和信借条”全新消费金融品牌。根据据和信贷相关负责人公开介绍,和信借条作为上市公司体系下全新的消费金融品牌,将由和信数字科技有限公司运营,为机构投资者提供完整系列的助贷服务。

2018年12月以来,和信贷在着重增加机构资金的比重。为金融机构导流,并从金融机构收取助贷费用。年报数据显示,截至2019年3月31日,和信贷通过助贷服务获得约85.88万美元的收入,营收占比1.04%。

所谓助贷服务,笼统的说,就是在持牌金融机构放贷过程中提供支持和帮助,提供支持和帮助的机构就是助贷机构。随着网贷爆雷潮的出现,个人投资者纷纷离场,以个人资金为主要资金来源的网贷平台,开始暴露出资金压力。事实上,近期在美上市的互金公司纷纷加强了与持牌机构的合作,从近期发布的财报来看,增加持牌机构的资金已经成为大势所趋。

业内人士认为,虽然助贷模式能够最大程度减轻网贷平台的经营压力,同时能够将风险转移,但是与持牌机构的合作门槛并不低。一位银行人士表示,股东背景、逾期率和回款率、风控能力是银行挑选助贷机构的标准,并非所有的网贷平台都能够转型助贷。

值得注意的是,2018年年底监管在《关于做好网贷机构分类处置和风险防范工作的意见》中鼓励“助贷”转型方向,但是不久前爆出的《网络借贷信息中介机构有条件备案试点工作方案》及网络借贷风险专享整治工作座谈会中,“助贷”一词已经不见踪影。

苏宁金融研究院互联网金融中心主任薛洪言认为,对于头部平台来说,如果P2P备案还有希望,等待备案肯定是要更好的选择,毕竟备案后的P2P还可以做助贷,但是纯粹的助贷平台并不能做P2P业务。

对此,《商学院》也将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号