温州银行两天收8张罚单,IPO之路道阻且长

7月2日至7月3日,银保监会温州监管分局在官网上密集公布了一批罚单,其中有8张直指温州银行及其支行相关负责人违规情况。因6项违法违规行为,温州银行被处以罚金330万元。

资料来源:银保监会官网

罚单的背后是,由于金融监管趋严,温州银行金融市场业务在压缩同业负债规模、投资资产非标转标方面亦有较大压力。投资收益的减少直接导致该行净利润已连续两年下滑,资本利润率和资产利润率连续3年不达标,不良贷款率也较上年进一步攀升。

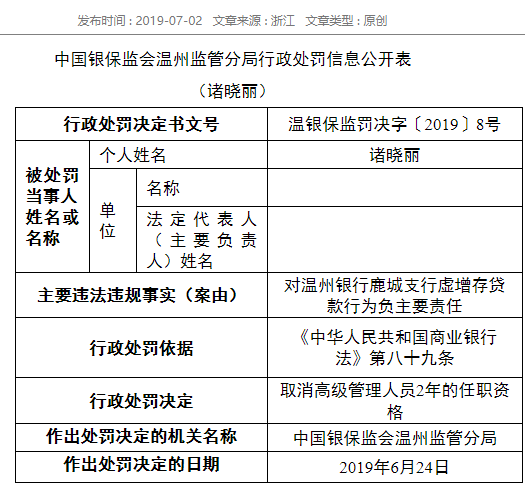

根据温州监管分局罚单信息显示,此次对温州银行的处罚案由包括:对主要股东、关联方授信集中度管理严重不审慎;对关联方融资业务管理不到位;对单一集团客户授信余额管理严重不审慎;为企业收购商业银行股权提供融资支持;虚增存贷款;以“明股实债”形式为房开企业提供用于缴纳土地款的融资支持。

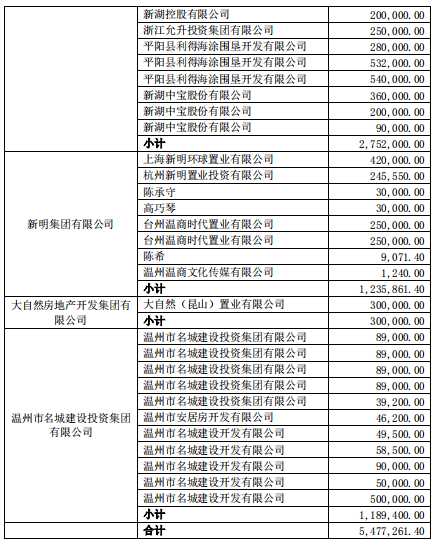

据年报显示,截至2018年末,该行重大关联交易融资金额达54.77亿元,其中大股东新湖中宝占27.52亿元、新明集团有限公司12.36亿元、大自然房地产开发集团有限公司3亿元、温州市名城建设投资集团有限公司11.89亿元。

这“六宗罪”暴露了该行风控存在诸多漏洞,而这也或将阻碍其上市进程。

早在2008前,温州银行就有上市计划。根据今年5月22日披露的温州银行第一期上市辅导工作进展报告显示,下一步将按计划开展辅导培训等工作,并做好首次公开发行股票上市申请文件的准备工作。

针对违规为为房开企业提供融资、业绩下滑、资产质量下降、融资成本上行的环境下如何调整盈利结构、当IPO上市辅导工作进展等问题,《商学院》记者向温州银行方面发去采访函,截至发稿,尚未获得回复。

两天收8张罚单

银保监会温州监管分局(下称“温州银保监分局”)在7月2日至7月3日期间密集公布了一批罚单,其中有8张给了温州银行及其支行相关负责人。

行政处罚信息公开表显示,温州银保监分局对温州银行作出处以罚金330万元的决定,这也是下半年以来银保监会官网公布的第一张百万元以上银行罚单。

对温州银行的处罚案由包括:对主要股东、关联方授信集中度管理严重不审慎;对关联方融资业务管理不到位;对单一集团客户授信余额管理严重不审慎;为企业收购商业银行股权提供融资支持;虚增存贷款;以“明股实债”形式为房开企业提供用于缴纳土地款的融资支持。

除了这张百万级罚单外,温州银保监分局还对温州银行的7家支行及其相关人员作出了处罚,包括:鹿城支行、学院路支行、新城支行、得胜支行、勤奋支行、国鼎支行、蒲鞋市支行7家支行。其中,这7位负责人均因虚增存贷款行为被处罚,6人被警告并处以罚款8万元,还有一人被取消高级管理人员2年的任职资格。

本次处罚的依据为《中华人民共和国商业银行法》第八十九条。第八十九条规定:商业银行违反本法规定的,国务院银行业监督管理机构可以区别不同情形,取消其直接负责的董事、高级管理人员一定期限直至终身的任职资格,禁止直接负责的董事、高级管理人员和其他直接责任人员一定期限直至终身从事银行业工作。商业银行的行为尚不构成犯罪的,对直接负责的董事、高级管理人员和其他直接责任人员,给予警告,处五万元以上五十万元以下罚款。

事实上,这并非温州银行首次因虚增存贷款行为被罚。2018年2月2日,温州监管分局就曾对温州银行因资产转让附回购协议且未计提资本、以不正当手段虚增存贷款及贷款资金用途管理不到位三项事由被罚100万元。

8张罚单再次强调了银行对“虚增存贷款”严厉打击。在金融监管趋严、强调银行业回归“存贷款”业务本源的环境下,温州银行又将如何提高盈利能力呢?

业绩连年下降,利润率指标连续多年未达标

温州一度保持着中国民营经济风向标的地位,但近年来受民间借贷危机影响风光大减。直到今天,温州银行仍未完全从资产质量恶化的泥沼中全身而退。

据资料显示,温州银行成立于1998年12月,前身温州市商业银行由29家城市信用社、6家金融服务社和8家营业处整合而成。通过7次增资扩股和股本结构优化,注册资本由2.9亿元增至29.63亿元。2007年顺利更名并启动跨区域经营,相继在上海、杭州、宁波等9地设立异地分行,温州辖内设有2家分行,现辖属170家营业网点(其中社区支行57家),对温州本土网点实现全覆盖。

曾经的“金改试验区”温州,一度在金融业上敢为人先。不过,从资产规模和经营业绩来看,温州银行在江浙一带的城商行中表现并不出众。当宁波银行和杭州银行2018年资产规模分别已接近或超过万亿规模、并早已登陆A股市场时,温州银行仍然缓慢前行。

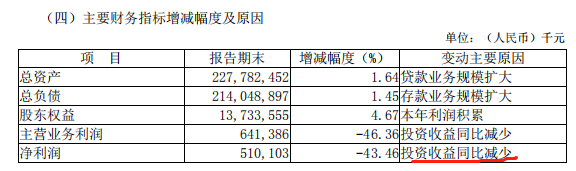

在盈利方面,近三年来温州银行的业绩不断下滑。根据其在4月底公布的2018年业绩报告,其营业收入从2016年的45.95亿元降至2017年的39.71亿元,降幅为13.59%;2018年进一步降至36.18亿元,降幅为8.89%。净利润也经历了连续下滑,从2016年的10.29亿元降至2017年的9.02亿元,降幅为12.28%;2018年进一步降至5.10亿元,降幅达43.46%。

对于营业收入、净利润持续下滑,商学院记者向温州银行发去采访函,截至发稿,并未获得回复。

而在总资产方面,该行总资产从2016年末的2013.46亿元增至2018年末的2277.82亿元。不过,到了2019年却出现了收缩。截至2019年一季度末,其总资产为2159.70亿元,较2018年末减少118.12亿元。事实上,2018年该行总资产增速就开始明显放缓,2017年的同比增速为11.31%,2018年的同比增速仅为1.64%。

资料来源:温州银行2018年年报

温州银行方面将2018年净利润的减少归因于投资收益的减少。商学院记者观察到,温州银行投资收益从2017年的6.84亿元降低至2018年的0.69亿元。

2018年11月底,评级机构联合资信在温州银行2018年金融债券信用评级报告中指出,在融资成本上行的环境下,温州银行利息支出水平上升明显,净利差有所收窄,加之贷款核销规模较大,对盈利水平产生了一定的负面影响,营业收入及净利润呈现下降趋势。

据2018年年报显示,在温州银行投资收益构成中,2018年并不存在应收款类投资处置收益,而2017年同期,这一科目为5.84亿元。

资料显示:温州银行2018年年报

事实上,由于金融监管趋严,温州银行金融市场业务在压缩同业负债规模、投资资产非标转标方面亦有较大压力。

近年来,温州银行非标产品投资规模不断扩大,投资品种以资产管理计划、信托产品和理财产品为主,上述投资资产全部纳入应收款项类投资科目下。截至2017年末,温州银行非标准化债务融资工具投资余额为744.63亿元;其中,资产管理计划和信托产品资金投向主要为政府公共类项目和房地产项目,期限以1—3年为主。而到了2018年年末,温州银行非标准化债务融资工具投资余额降为489.79亿元。

资料来源:温州银行2018年年报

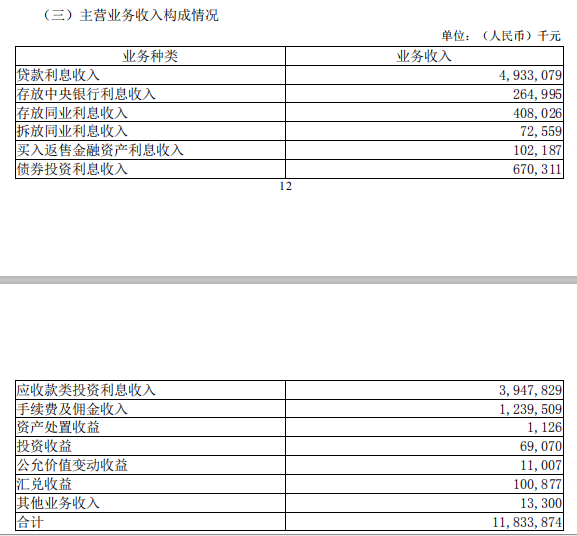

而据2018年年报显示,应收款项类投资的利息收入与贷款利息收入同为温州银行主要利息收入项目,分别为39.48亿元和49.33亿元。

资料来源:温州银行2018年年报

据北京某资深银行风控人士表示,一般情况下,应收款项类投资业务的资产质量要比传统信贷资产更加优异,但也面临信用风险、利率风险和流动性风险等。

联合资信在对温州银行的评级报告中指出,在当前的金融监管环境下,温州银行未来需对负债结构做出较大力度的调整,流动性风险容易上升;加之应收款项类投资资产的项目期限较长,资产负债期限错配的问题较严重,对其流动性管理提出更高要求。

此外,该行手续费及佣金净收入出现同比降低的情况,主要是由于银行卡手续费支出由2017年底的0.14亿元,上涨为2018年底的1.64亿元。

资料来源:温州银行2018年年报

针对为何手续费及佣金支出增加已经未来如何调整盈利结构等问题,温州银行方面也没有回复记者的采访函。

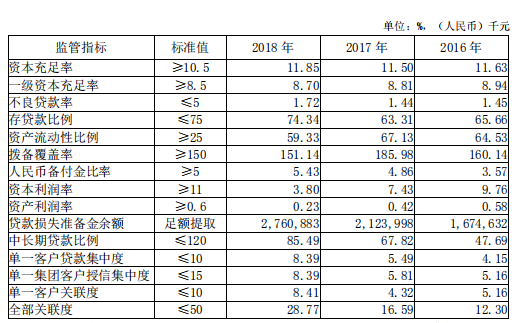

而在资产质量方面,截至2018年末,温州不良贷款率为1.72%,同比上升0.28个百分点;而拨备覆盖率较上年下降34.84个百分点至151.14%,已经逼近150%的监管红线。

资料来源:温州银行2018年年报

对于上述资产质量有所下降的情况,商学院记者向温州银行方面发去采访函,截至发稿,并未取得回复。

另外,其一级资本充足率也出现了下滑,从2016年末的8.94%降至2017年末的8.81%,2018年末进一步降至8.70%,2019年一季度末微增至8.75%,但仍接近8.5%的监管标准。

与此同时,温州银行的资本利润率和资产利润率已连续多年不达标,并呈下滑趋势。根据监管要求,资本利润率应为11%以上,然而温州银行该指标近三年都低于10%,其中,2018年的资本利润率仅为3.80%。而资产利润率的监管标准为0.6%以上,但是温州银行的该指标近三年均低于0.6%,其中,2018年仅为0.23%。

再战IPO前途未卜,关联融资疑向地产项目输血

为补充资本,温州银行正在筹备上市。

2019年2月,证监会浙江监管局受理并公示了温州银行辅导备案公告文件。公告显示,温州银行首次公开发行股票的辅导机构为中金公司,辅导期大致为2019年1月至2019年12月。

事实上,早在十年前,温州银行就有上市计划。2008年,温州银行董事会曾发布上市议案等多项议程,2009年就通过上市辅导期。2012年,浙江省出台的“温州金改12条细则”中也提到,“推动温州银行引进战略投资者、增资扩股、上市融资”。2014年,有消息称,温州银行的上市计划曾提交到温州市银监分局,拟赴港上市,但此后一直没有下文。

直到2018年11月9日,温州银行召开的2018年第二次临时股东大会审议通过了《关于延长〈关于《温州银行股份有限公司关于首次公开发行人民币普通股(A股)股票并上市方案的议案》的决议〉有效期的议案》等多项议案。

根据5月22日披露的温州银行第一期上市辅导工作进展报告显示,下一步将按计划开展辅导培训等工作,并做好首次公开发行股票上市申请文件的准备工作。由此可见,温州银行距离提交上市申请文件仍有段距离,上市之路才刚刚开始。

对于目前IPO进展情况,温州银行方面并未回复记者的采访。据北京某长期从事IPO审计研究工作的人士表示,除了经营业绩、不良率的问题,在IPO过程中,发审会还比较关注银行的经营管理能力、治理机制、风险管理和内控机制、合规情况、股权关系以及授信贷款相关情况,比如贷款集中度、关联授信等方面。

据了解,温州银行的大股东为新湖系。截至2018年末,温州银行第一大股东为上市公司新湖中宝股份有限公司(简称“新湖中宝”),持股比例为18.15%,另外上市公司哈尔滨高科技(集团)股份有限公司(简称“哈高科”)持股1.85%。新湖中宝和哈高科的控股股东为浙江新湖集团股份有限公司,新湖系共对温州银行持股20%。

而在此次温州银行被罚的原因,就包括“对主要股东、关联方授信集中度管理严重不审慎”。据年报显示,截至2018年末,温州银行单一客户贷款集中度、单一集团客户授信集中度和单一客户关联度较2017年有所增加,分别为8.39%、8.39%和8.41%,标准值分别为不超过10%、15%和10%。此外,公司信用风险集中度指标中的授信集中度为49.06%,离监管要求的不超过50%仅有一步之遥。

据年报显示,截至2018年末,该行重大关联交易融资金额达54.77亿元,其中新湖中宝27.52亿元、新明集团有限公司12.36亿元、大自然房地产开发集团有限公司3亿元、温州市名城建设投资集团有限公司11.89亿元。

资料来源:温州银行2018年年报

其中,新湖中宝除自身融资6.5亿元之外,还为其他新湖系公司进行融资,例如为浙江新湖集团融资3亿元,为新湖控股融资2亿元。其中,融资额最高的为平阳县利得海涂围垦开发有限公司,融资13.52亿元,其主业为房地产开发。按照行业分类的贷款流向也显示,房地产行业贷款在温州银行贷款总额中占比最高,2018年末达25.92%,2017年末的占比也有24.58%。新湖系从温州银行获得的融资疑为向子公司地产项目输血。

事实上,此次温州银行被罚的原因中就包括:以“明股实债”形式为房开企业提供用于缴纳土地款的融资支持。

今年5月17日,银保监会发布关于开展“巩固治乱象成果促进合规建设”工作的通知,其中在房地产行业政策上明确提到,表内外资金直接或变相用于土地出让金融资;未严格审查房地产开发企业资质,违规向“四证”不全的房地产开发项目提供融资;资金通过影子银行渠道违规流入房地产市场;并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用于房地产开发等都是2019年银行机构乱象整治的工作要点。

在此背景下,为何温州银行仍为房开企业提供用于缴纳土地款的融资支持呢?温州银行方面在记者发稿前也并未回复。

资料来源:温州银行2018年年报

截至2018年末,温州银行的各项贷款余额为1058.93亿元,其中公司贷款金额为535.90亿元。而其重大关联交易与一般关联交易金额总计达68.82亿元,也就是说,温州银行对主要股东的贷款占到公司贷款总额的12.84%。

资料来源:温州银行2018年年报

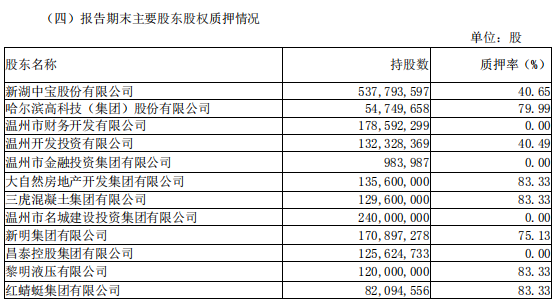

此外,该行股东股权质押现象较为严重。12家主要股东中,有8家存在股权质押,其中6家质押率超过75%。截至2018年12月31日,其第一大股东新湖中宝及其关联公司哈高科,分别质押所持股权的40.65%和79.99%;股东温州开发投资有限公司质押所持股权40.49%;股东大自然房地产开发集团有限公司(下称“大自然集团”)及其关联公司三虎混凝土集团有限公司均质押其所持股权的83.33%;而其股东新明集团有限公司质押所持股权的75.13%;股东黎明液压有限公司和红蜻蜓集团有限公司均质押其所持股权的83.33%。据统计,8家主要股东共质押股权8.34亿股,占总股份的28.14%。

温州银行的IPO进程,《商学院》将持续关注。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号