珠江实业上演“母告子”: 项目去化低 靠放贷盈利可持续吗?

作为广州第一批上市公司之一,昔日区域龙头珠江实业如今陷入窘境。

据6月20日公告,珠江实业把自己的控股子公司金海投资有限公司(以下简称金海公司)给告了,申请财产保全,偿还代付款项达4.77亿元。

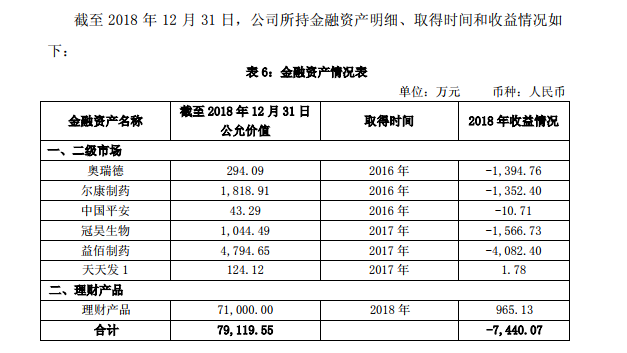

而在两天前,6月18日,珠江实业公告称,计划通过二级市场择机处置所持有的4家公司股票类金融资产。据透露,珠江实业拟清仓的4家公司在2018年合计为其带来了4303.18万元亏损。

除了股票市场投资失利,珠江实业的业绩也处于持续下滑状态,财报显示,珠江实业2019年一季度实现营收4.84亿元,同比减少39.13%;实现净利润6951万元,同比减少53.55%。事实上,还有项目开工拖延、在售货源稀少、销售周期漫长等诸多危机状况让珠江实业在扩张道路上显得力不从心。

就上述情况,《商学院》记者致函珠江实业公关部,截至记者发稿,对方以开会等理由未对此回复。

摊上诉讼风波 投资收益寒碜

2016年10月,珠江实业以金海公司的房产位于广州市越秀区商旺地带,未来具有较大的经营盈利公司为由,以股权加债权的形式合计投资3.5亿元成为金海公司的控股股东,持股比例为55%。

然而,金海公司的盈利能力并未显露,反而连连亏损,甚至还要珠江实业代子还债,从而上演“母告子”大戏。

事情起源于2017年5月,金海公司与交银金融租赁有限责任公司(简称“交银公司”)签订了为期5年金额为6亿元的《融资租赁合同》,用广州市环市东路418号房屋及附属设备设施向交银公司提供抵押担保。同时,珠江实业与交银公司签订保证合同,对此笔借款提供连带责任保证担保。

到今年5月16日,因金海公司未按合同约定履行支付到期的第4 期租金,交银公司向珠江实业发出《催收函》,要求其承担保证责任,支付第4期租金6811.32万元及相应滞纳金,珠江实业已经履行担保责任代金海公司向交银公司偿还这笔款项。

6月4日,因金海公司未办理广州市环市东路418号房屋及附属设备设施的产权过户手续,交银公司发出《租赁业务提前结束通知》,要求金海公司于2019年6月6日前支付全部到期租金、未到期租金、名义货价、滞纳金等应收款共计4.09亿元。公告称,由于金海公司正全力开展对持有物业嘉福国际大酒店的改造工程,无法支付办理过户手续的费用或偿还融资租赁合同的剩余欠款本息。这笔款项再次由珠江实业代付。

根据《担保法》相关规定,珠江实业有权在承担保证责任的范围内向金海公司追偿。

为维护公司权益,珠江实业于5月27日依法向广州市越秀区人民法院对金海公司提起诉讼并申请财产保全,请求人民法院判令金海公司立即向公司偿还原告垫付款项6811.32万元及相应的资金占用费。公司于近日增加了诉讼请求,增加后的诉讼请求为判令金海公司立即向公司偿还代付款项4.77亿元及相应的资金占用费。公司于6月18日收到法院出具的《预交保全费通知单》。

这是当年珠江实业经营模式的“股权+权债”并购模式遗留下来的历史问题,收购项目数量较少之外,项目控制权也难以掌控。

除了上述的诉讼案,珠江实业最近还拟清仓4家上市公司股票,珠江实业投资金融资产亏损7440万元。

6月17日晚,珠江实业公告称,为了优化资产结构,在盘活存量资产的同时提高公司资产流动性及使用效率,公司拟通过二级市场择机处置所持有的中国平安(601318.SH)、冠昊生物(300238.SZ)、*ST瑞德(600666.SH)及尔康制药(300267.SZ)股票类金融资产,处置股数分别不超过7716股、109.49万股、97.06万股及471.22万股。

具体来看,珠江实业持有的中国平安、冠昊生物、*ST瑞德及尔康制药4家公司股票在2018年分别亏损10.71万元、1566.73万元、1394.76万元及1352.40万元。

另外,另一家未在本次出售计划中的益佰制药(600594.SH)在2018年为珠江实业带来的亏损为4082.40万元。

对于处置上述金融资产,珠江实业表示,此举可能会对公司当期利润带来一定影响,但鉴于证券市场股价波动性大,具体收益存在较大不确定性,公司目前尚无法准确估计处置上述金融资产对公司业绩的具体影响数额。

“早些年,珠江实业决策层已经偏向投资领域做事情,房地产已经弱化了。”一位珠江实业前员工对《商学院》记者表示。

事实上,珠江实业至少在20年前就开始偏好投资,相当一部分资金流入证券市场,但是,投资收益却寒碜不已,这些也引起了上交所的关注,针对2018年公司对外拆借资金量较大且增长较快的问题,上交所对珠江实业发出了问询函,珠江实业延期回复了该《问询函》。整体来看,珠江实业2018年金融资产的公允价值变动损益为-7440.07万元。而在2017年,珠江实业在这一指标上同样为负数,亏损约3636.62万元。

(图表来源:珠江实业公告)

项目进程拖延 在售资源稀少

据2019年第一季财报,珠江实业房地产开发业务集中在广州、湖南、安徽、海南等区域,待建、在建、在售项目仅13个项目。2019年至今,珠江实业并无新增房地产项目,且据其年报信息披露,截至2018年12月31日,珠江实业仅持有三块待开发土地和六个在建房地产项目,项目储备较少。

珠江实业仅有三宗待开发地块,包括海口市秀英区五源河休闲度假区、珠江天晨项目、JY-8地块,规划计容建筑面积分别为39.4万平方米、7.97万平方米、2.37万平方米。

而对未开发完成的项目,珠江实业似乎也那么不积极。其在广州拥有的JY-8地块和珠江天晨项目都为闲置多年地块,前者在闲置26年后始终未建设入市,后者自2017年拿地至今尚未动工。

据《南方都市报》报道,JY-8地块在1993年出让。早在1993年10月上市之时,珠江实业计划把部分募投资金用于JY-8地块的开发建设,但该地块随后就进入了漫长的停滞时期。珠江实业在2000年财报中提道:“前几年由于房地产市场持续低迷,特别是广州市写字楼严重供过于求,为降低投资风险,1994年以来,公司已暂缓对JY-8地块的投入。目前该项目已完成拆迁及土地平整工作,合作各方正积极寻找出路。”

易居智库市场研究总监严跃进指出,对于珠江实业来说,土地一直囤积不开发,说明其在开发方面缺乏专业能力。土地不开发,从增值角度看,或许有较大的收益,但往往也使得企业周转的能力减弱,影响后续扩张。

此外,珠江实业在广州开发的珠江嘉园早在2014年就拿到预售证,但截至2019年4月30日,该项目仍未销售完毕,去化率仅为77%。

珠江实业公布的经营简报显示,2019年第一季度,房地产项目实现销售面积为1.49万平方米,同比下降29.86%,销售金额仅为1.9亿元,同比下降69.08%。

需要注意的是,珠江实业的房地产开发业务收入在2017年同比增长幅度仅为0.33%,2018年则同比减少了30.84%。

去化能力不足,必将影响珠江实业今后的可持续发展。

一线城市土地资源上涨,珠江实业在广州储备土地无疑增加隐形成本,加上市场调控融资途径受限,而珠江实业开放项目主要走精品路线,包括高档住宅及商业化楼宇,随着人力成本及建筑原材料资源上涨,企业盈利空间逐渐压缩,同时市场买方信心不足导致产品积压,造成利润下降。

内外业务复杂 业绩持续下滑

根据珠江实业向上交所递交的回复函了解到,2018年,珠江实业实现归属于母公司净利润2.45亿元。而2018年,公司对非金融企业收取的资金占用费为2.29亿元,占净利93%;对外委托贷款取得的损益为1.67亿元,两者合计3.96亿元,扣除上述资金收益后,公司归母净利润将亏损1.51亿元。

可以看到,对外“放款”是珠江实业的盈利主要来源。

易居智库市场研究总监严跃进向表示,珠江实业对外放贷的做法,很容易让投资者警惕,因为传统主业不投资,而投资其他业务,容易带来投资机会的丧失。而且这或许也说明其内部管理存在不同的意见,即投资策略存在分歧。

除了对外“放款”,珠江实业涉及行业分散,包括房地产、教育、体育文化、酒店餐饮、汽车行业、健康管理业务等,涉及行业间又缺乏协同效应,行业分散影响资金理应率,多元化经营反而分散了珠江实力的核心竞争力,根据2018年年报,珠江实业实现营业总收入34.04亿元,同比减少19.70%。房地产业务营收更是下降30.84%至27.61亿元。

业绩下滑的趋势2019年仍然延续。2019年第一季度,珠江实业房地产项目销售金额仅1.91亿元,同比下降69.08%;销售面积1.49万平方米,同比下降29.86%。公司整体营收、净利润分别同比下降39.13%、53.55%。而昔日“同门兄弟”越秀地产,其在2019年1月至5月,累计合同销售(连同合营公司项目的合同销售)金额已达到288.66亿元。

由此可见,分心投资不但没有给珠江实业带来相当的收益,反而让珠江实业吃下了“不务正业”的苦果,其在地产黄金时期内没能抓住机遇实现鲤鱼跃龙门,而是被行业大潮抛在后面,沉寂在房地产市场。

在受本地和外地如火如荼的房地产快速发展的影响,加上珠江实业旧体制的运作惯性,没能及时采取防范措施,致使以贷款和集资为主要资金来源的地产投资陷入困境,出现了流动资金困难、企业负债率居高不下的经营危机。

错过黄金十年,早已时过境迁。今后的市场依然是风云变幻,珠江实业意欲复兴,这须以高成本为代价来交换。《商学院》亦将持续关注珠江实业的发展。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号