宜人贷被指收“砍头息”,创始人唐宁亲上阵可否挽颓势?

图片来源:黑猫投诉截图

图片来源:黑猫投诉截图

事实上,这并不是偶然事件,截至4月6日早间,在黑猫投诉平台上有关宜人贷的投诉已达95条,而在聚投诉平台上有关宜人贷的投诉已达2877条,内容涉及套路合同、砍头息、高利贷、延期服务、暴力催收、侵犯个人隐私等等。

图片来源:黑猫投诉截图

图片来源:黑猫投诉截图

资料来源:聚投诉截图

资料来源:聚投诉截图

资料来源:聚投诉截图

资料来源:聚投诉截图

不仅如此,宜人贷2018年净利润也出现大幅下滑。据宜人贷2018年财报显示,当年实现净营收为56.21亿元,同比增长1%。不过,其净利润却同比下滑30%,为9.67亿元。与净利润同样出现下滑的,还有其借贷人数与借贷金额,全年个人借款人为55.37万名,促成借款金额为386.06亿元,分别同比下降14.71%、6.76%;同期,为48.55万人完成468.63亿元的资金出借,分别同比下降18.07%、2.52%。

与财报同时公布的还有业务调整,控股股东宜信集团拟将旗下宜信惠民、宜信普惠、指旺财富三大板块注入宜人贷上市公司主体内,宜人贷高管曹阳在2019年三月底辞去COO和CTO职位,宜信创始人唐宁亲自披挂上阵,出任调整后的宜人贷CEO。此举可谓意义重大。

针对“砍头息”及业绩、组织变动等相关问题,《商学院》记者联系宜信集团品牌部相关负责人,对方表示“敏感时期”不方便回答。随后,记者向宜人贷方面发去采访函,截至发稿,尚未得到回复。

为何昔日有中国“P2P第一股”之称的宜人贷会出现上述种种情况?

“夜幕”下的“砍头息”

作为昔日中国“P2P第一股”的宜人贷深受强监管影响,业绩严重下滑,股价持续下跌,投资人对平台的信任程度不复从前。同时,诸如高额砍头息、高利率等行业“黑幕”也逐渐暴露在阳光之下。

图片来源:wind资讯截图

图片来源:wind资讯截图

所谓“砍头息”,指的是给借款者放贷时先从本金里面扣除一部分钱。由于监管明令禁止平台收取“砍头息”,因此不少平台开始将“砍头息”包装成咨询费、快速手续费、加速审核费等其他项目,通过扣除这些费用,变相突破法定民间借贷利息上限。

为了躲避砍头息之嫌,宜人贷与用户签订的借款合同里面,会将前期服务费加上去,使得合同金额大于借款人申请金额。

资料来源:周先生提供

资料来源:周先生提供

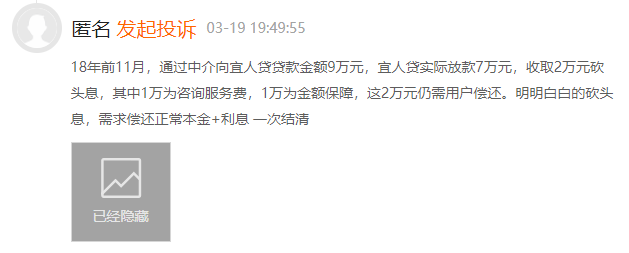

周先生向《商学院》记者反映,经收费中介(该中介向周先生收费7000元)介绍,他于2018年11月14日在宜人贷APP上申请了一笔贷款,根据提示,贷款70000元,分36期偿还,每月还款额为3477.44元。

资料来源:周先生提供

资料来源:周先生提供

但周先生偶然发现,虽然实际贷款额是70000元,但合同金额却是90909.09元,其中的10000元是所谓的“信息咨询服务费”,但每个月的还款额却是按照90909.09元除以36的所得数额,即3477.44元。

资料来源:周先生提供

资料来源:周先生提供

周先生还表示,平台在放贷首日连同“信息咨询服务费”一起划走的还包括10909.09元的前期服务保证金,这在签合同之前他是不知晓的,中介也未曾向其说明。实际贷款额是70000元,而还款总额达12.5万元,那么这笔借贷的总真实利率已经高达78.84%,属于典型的高利贷。

资料来源:周先生提供

资料来源:周先生提供

3月6日,中国互联网金融协会发布《关于网络借贷不实广告宣传涉嫌欺诈和侵害消费者权益的风险提示》,要求各会员从业机构应严格依法合规经营,不得从借贷本金中以先行扣除利息、手续费、管理费等费用的方式直接或变相收取“砍头息”。这实际上是彻底切断了P2P平台打“擦边球”可能性。

实际上,自新规发布以来,宜人贷股价已连续下跌多日,作为一家净利润高度依赖“服务费”收入、深谙“砍头息”之道的的网贷公司——宜人贷自己头上的达摩克利斯之剑,其实也可能随时落下。

而在2017年,互联网金融风险专项整治办也颁布了《关于规范整顿“现金贷”业务的通知》文件内容,其中就明确规定,禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

宜人贷玩的这些“套路”使得自己近期不断遭到贷款人投诉。据聚投诉平台公开数据显示,截至2019年4月6日早间,针对宜人贷的投诉帖已高达2877条。仅在4月3日单日,该平台上就有19条有关宜人贷的投诉,内容涉及延期服务、高利贷、暴力催收、侵犯个人隐私、砍头息等。甚至在2018年3月还出现了集体投诉。

业务重组,创始人唐宁亲上阵可否“活下去”?

在多家P2P平台频频出现兑付危机之下,2018年,互联网金融行业迎来了严厉监管,伴随着各类政策的颁布,行业进入合规化流程。作为行业龙头,宜人贷又如何应对呢?

近日,在其发布的最新年报中显示,宜人贷宣布将控股股东宜信旗下宜信惠民、宜信普惠、指旺财富三大板块将纳入宜人贷上市公司主体内。

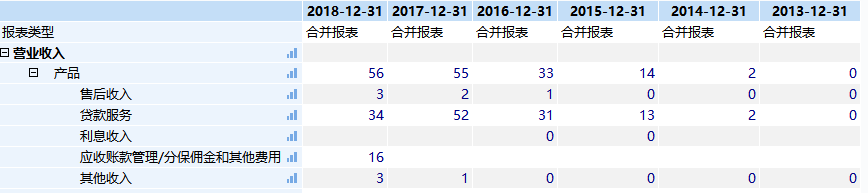

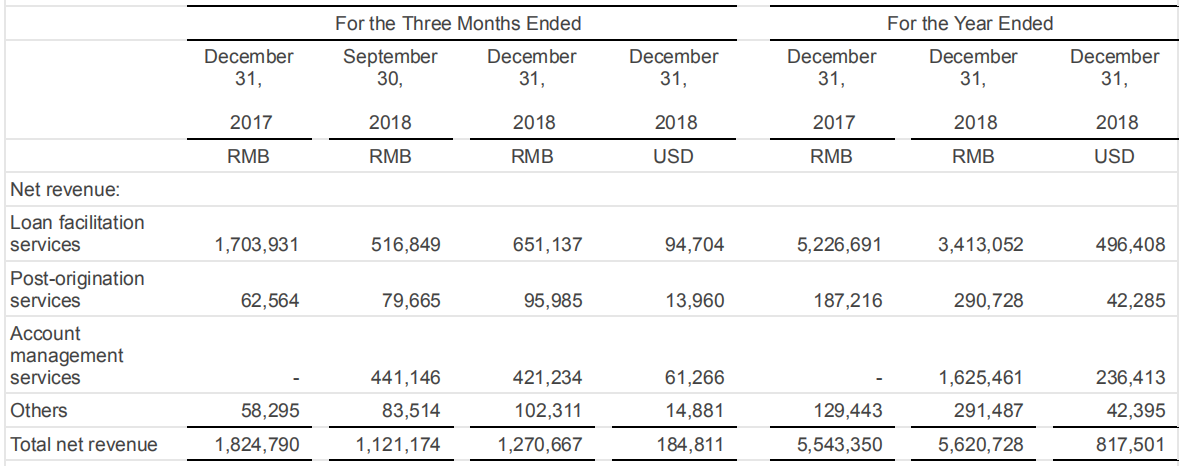

资料显示,宜人贷上市三年以来,网络放贷依旧是其主营业务。根据财报,宜人贷的收入来源主要为贷款便利服务费、贷后服务费、账户管理服务费。其中,四季度,贷款服务占主营业务的,第三季度,贷款服务占其主营业务的63.49%,第二季度占比69.53%,而第一季度该占比为88.03%;2017年的第三季度,贷款服务占其主营业务的比例更是高达94.73%。

资料来源:wind资讯

资料来源:wind资讯

事实上,宜人贷贷款便利服务费收入下滑是由贷款发放量的减少所导致的。

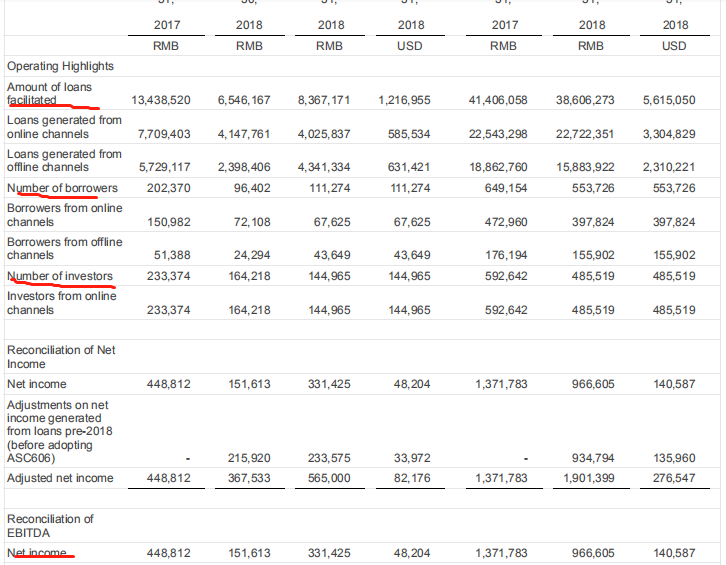

自2018年第三季度开始,宜人贷的贷款撮合量出现大幅下滑,环比几近腰斩,撮合贷款总量为65.46亿,贷款人数为9.64万,第四季度的放贷量和贷款人数虽然较第三季度有回暖迹象,但是也难掩业绩疲态,放贷量为83.67亿,同比下滑38%,贷款人数为11.13万。2018年全年,宜人贷发放贷款386.06亿元,较上一年度的414.06亿元,减少7%。

资料来源:宜人贷2018年业绩报告

资料来源:宜人贷2018年业绩报告

贷款总人数的减少背后,是该公司在第四季度实现净营收12.71亿元,同比下降30%,继去年第三季度首次出现负增长之后再度下滑,净利润为3.31亿元,同比下降26%,净利润已经连续四个季度同比下降。同时,2018年全年的净营收总额为56.21亿元,比上年增长1%;净利润为9.67亿,相较去年同期减少30%。

资料来源:宜人贷2018年业绩报告

资料来源:宜人贷2018年业绩报告

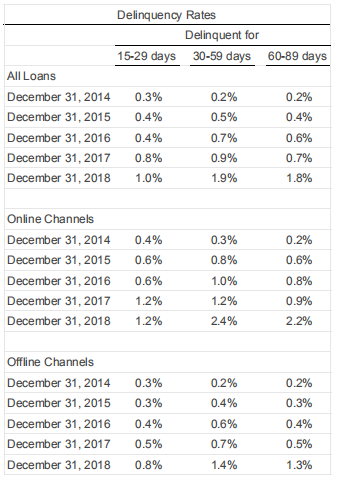

此外,宜人贷的逾期率也呈现出上涨的态势。截至2018年12月31日,宜人贷M1、M2、M3逾期率分别为1.0%、1.9%和1.8%。而在当年三季度,该数据分别为1.1%、1.8%和1.5%。对此,宜人贷解释称,逾期率的上升是由于贷款量增长放缓以及公司资产信贷业绩的持续变动所致。

资料来源:宜人贷2018年业绩报告

资料来源:宜人贷2018年业绩报告

随着财报出炉,在当晚的公告里,宜人贷还宣布,宜信集团旗下的宜信惠民、宜信普惠、指旺财富三大板块,将被整合纳入上市公司宜人贷的体系。

宜信普惠是宜信集团的线下资产端,宜信惠民和指旺财富是集团的线上理财端。

这三家公司只能算是宜人贷的兄弟公司和合作公司,现在要全部合并到宜人贷。这相当于是把宜信集团里面涉及到P2P的所有业务都整合到宜人贷一家平台。

除此之外,宜人贷还在业绩报告中透露了公司高管曹阳在2019年三月底辞去COO和CTO之职位。

资料来源:宜人贷2018年业绩报告

资料来源:宜人贷2018年业绩报告

更加值得注意的是,宜信创始人、集团总裁唐宁还亲自披挂上阵,出任调整后的宜人贷CEO。唐宁的这个举动,可以说意义很大。

不过,令人奇怪的是,上市四年了,宜人贷都没有把宜信普惠、指旺财富纳入上市公司,为何偏偏此时作出整合的决定?

事实上,在网贷行业“三降”背景下,大多数网贷行业的头部平台都面临着降规模的考验。据多位业内人士称本次宜信集团对架构进行调整,在一定程度上也是迎合监管,规范发展的要求。

对此,经济学家宋清辉表示:“在备案政策不断收缩的背景下,根据监管要求,一个公司下只允许有一个主体备案。宜人贷业务重组的原因是为了应对监管的要求,这也从侧面反映出其对于整个行业的担忧。重组后宜人贷未来其发展的优势明显,可以节约一些运营成本,减少备案以及相关牌照的费用。”

公开资料显示,目前宜信惠民和宜人贷已经提交了合规自查报告。

那么,业务整合是否与合规备案有关?对此,《商学院》记者也向宜人贷方面发去采访函,截至发稿,仍未得到回复。

宜信此次整合短期内看存在利好,但长期来看,亦面临强监管的调整。

在谈及重组后宜人贷未来的挑战时,宋清辉表示:“当前,整个网贷行业的发展已经接近瓶颈期,宜人贷未来面临的挑战同样不小,如何跨过去是摆在宜人贷管理层面前的难题。”

事实上,2019年1月下旬出台的《关于做好网贷机构分类处置和风险防范工作的意见》(下称《175号文》)指出,应积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流等。其意思就是,不要用出借人(老百姓)的钱了,而用金融机构的的钱去放贷。

据某资深互联网金融人士表示:“p2p这块未来还是会以加强监管,保护投资人为发展方向,所以合规的要求应该会越来越严。而在业务上来讲,未来将主要发挥平台助贷的属性。”

这就是为什么宜人贷是在公布财报的几家上市P2P平台里(拍拍贷、小赢、乐信)中唯一一家出现业绩下滑的平台了。据了解,2018年拍拍贷、小赢、乐信这三家公司都是助贷业务快速发展,放贷的资金来自于机构。

也因此,宜人贷在财报中表示:“2018年,宜人贷与多家领先金融机构及银行达成合作,专注于资金来源的持续多元化。”不过,并出现没有具体的数据,也没有具体的合作机构名字。

资料来源:宜人贷2018年业绩报告

资料来源:宜人贷2018年业绩报告

说到P2P行业,宋清辉充满了担忧。他表示:“未来P2P行业的监管(会)越来越严厉,行业内不同的企业亟需加快转型,以便能够更好地‘活下去’。”

据财新4月3日报道称,P2P备案工作或于2019年下半年开始启动试点。其中,监管拟将网贷机构分为区域性和全国性的经营平台,并提出了数千万元和数亿元起的资本金门槛。此外,监管也在酝酿要求平台需计提不同层级的风险准备金和风险补偿金。

此次三大板块并入上市公司,作为运营主体的“宜人贷”在业务、财务层面均需重估。在业务规模被动上升的同时,整合后的单位成本能否下降,单位收入能否上升,还有待市场检验。

除《商学院》杂志署名文章外,其他文章为作者独立观点不代表《商学院》杂志立场,未经允许不得转载。版权所有

欢迎关注平台微信公众号