聚焦车展

Focus two sessions

Focus two sessions

金融前言|中资美元债增信和违约的

那些事儿(二):维好协议(上)

作者丨霍 伟[1] 李诚容[2]

本系列文章的第一部分对中资美元债的相关概念、发行模式、中国内地最新监管政策及违约处置情况进行了概括性阐述,并初步探讨了中资美元债相关跨境纠纷涉及的管辖、适用法、跨境保全和执行以及维好协议等增信措施的效力等实践中备受关注的难点问题。第二部分则聚焦中资美元债较之内地债券所“特有”的增信措施——“维好协议”,从比较法的角度,结合具体案例,进一步分析维好协议在英国法下的效力与适用(上篇)和在中国内地法律及司法实践中的归类与定性及其所涉域外裁判在中国内地的承认与执行(下篇),以期能够协助债券持有人/债权人更好地依据维好协议行权。

第二部分 发债增信担保措施之

——维好协议(上)

如前文所述,间接发行模式作为中资美元债的主要发行方式之一,能够有效地控制发行成本。该模式下,企业以境外设立的全资子公司作为发债主体,在境外发债,并由境内实体提供增信以降低融资成本。

增信措施本就在债券发行的过程中必不可少,它提高债券发行人的信用评级、为发行人按期还本付息增加保障;在吸引投资者的同时分散市场风险、提高融资效率。而在间接发行模式下,发行主体通常需要提供额外增信。

间接发行模式中常见的增信措施包括:由母公司提供跨境担保、维好协议架构或由第三方提供增信,例如银行备用信用证担保等等。从效果上看,母公司直接担保自然是最佳的增信措施,但境内担保的取得不仅涉及公司的内部决议程序,还因担保/保证主体的性质、项目自身的因素而涉及相关监管和管理部门(譬如外汇管理部门)的审批或登记等问题,在实践中困难重重。因此,近年来,市场参与者愈加倾向于使用维好协议架构来为发行主体增信。它无需经历跨境担保繁琐的流程和严格的审批,展现出了程序上的简单快捷性,深受市场参与者的青睐。

维好协议架构通常由发行人的境内母公司(维好提供方)提供的维好协议、股权回购协议等文件和其他相关承诺组成。该架构的核心是,维好提供方作出承诺,若境外发债主体偿付困难,维好提供方将通过购买境外发行人股权、提供额外的流动资金等方式提供支持,以保证债券的正常到期兑付[3]。

顾名思义,维好协议是维好协议架构的核心。形式上,维好协议通常由境外发行人、债券托管人和发行人的境内母公司(维好提供方)共同签署;内容上,维好协议要求维好提供方承诺通过股权回购、备用贷款、股东注资等方式使发行人维持一定的流动性状态和正资产净值,保持偿付能力。比如,维好提供方承诺,如果发行人面临缺乏足够的流动性来支付任何未偿还的利息或本金,则需向发行人提供足够的资金等。同时,维好协议也可能包括一系列对维好提供方自身的限制,以使其保持对发行人拥有一定控制权,并且有能力为发行方提供支持。例如,可能要求维好提供方持有发行人一定比例的已发行股份;或有权任命至少一半的发行人董事会成员。再者,维好提供方还可能需要承诺不再发行其他债券、股份或为其他第三方的债务提供担保等等[4]。

不过,维好提供方的义务通常不是无限的,而会约定其需“尽最大努力”来向发行人提供其力所能及的支持。关于何为“尽最大努力”,将于后文展开讨论。

维好协议架构与担保在功能上存在着一定的相似性,然而两者之间又存在着实质性的区别。

从内容上看,担保结构中,担保人明确承诺在债务人不履行债务时,担保人将按照约定履行债务或者承担相应的担保责任;而维好协议则不同。维好协议尽管也包含了维好提供方的承诺,包括向债务人(发行人)提供资金支持和流动性支持等,但其目的意在帮助债务人维持具备履约能力的状态,而并未明确表明维好提供方做出了在债务人不履行债务时,替其履行债务或者承担相关的担保责任的承诺。这也是维好协议与担保的本质区别所在。

从效果上看,一般情况下,担保增信可以给债券评级带来2-3个子级的提升,而维好协议模式则通常只能带来1-2个子级的提升,维好协议的增信效果在一定程度上弱于担保,可能会造成债券评级偏低和发行成本较高的问题。而且,在执行的时候,维好协议受制于相关监管部门的审批和维好提供方破产等因素,还存在着潜在的无法或难以执行的风险。

从程序上看,担保的取得需要经过复杂的公司内部决议程序,以及相关监管部门的审核批准,而维好协议模式则无需这般繁琐的流程和严格的审批,程序上更为简单快捷,融资更加高效。这也是其深受市场主体青睐的原因所在。

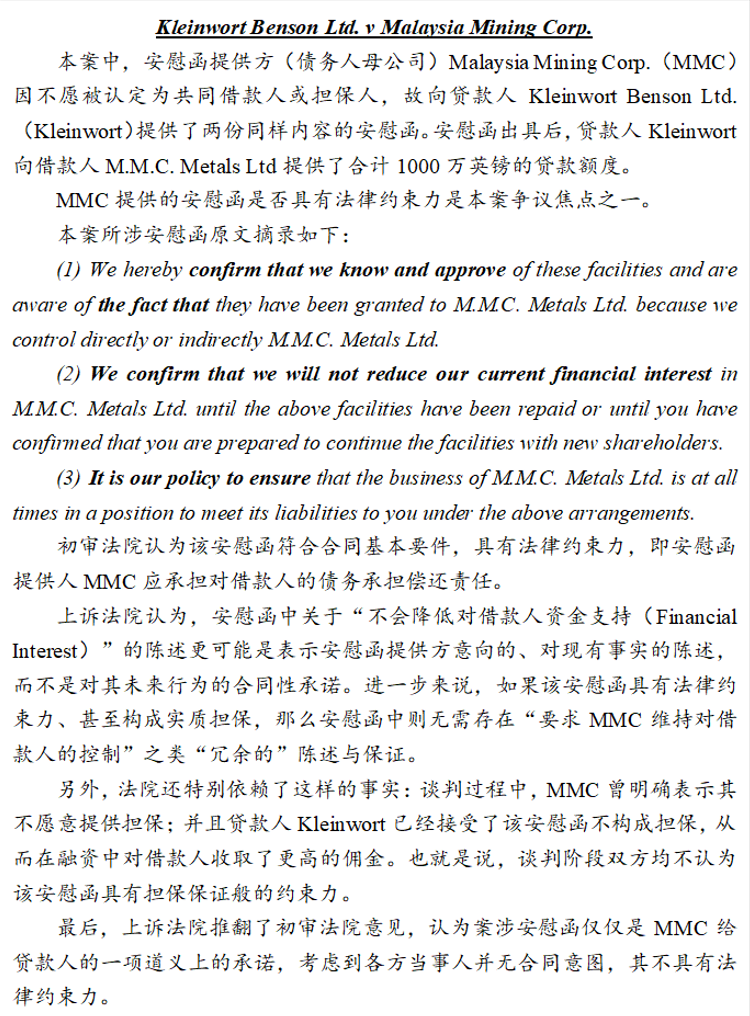

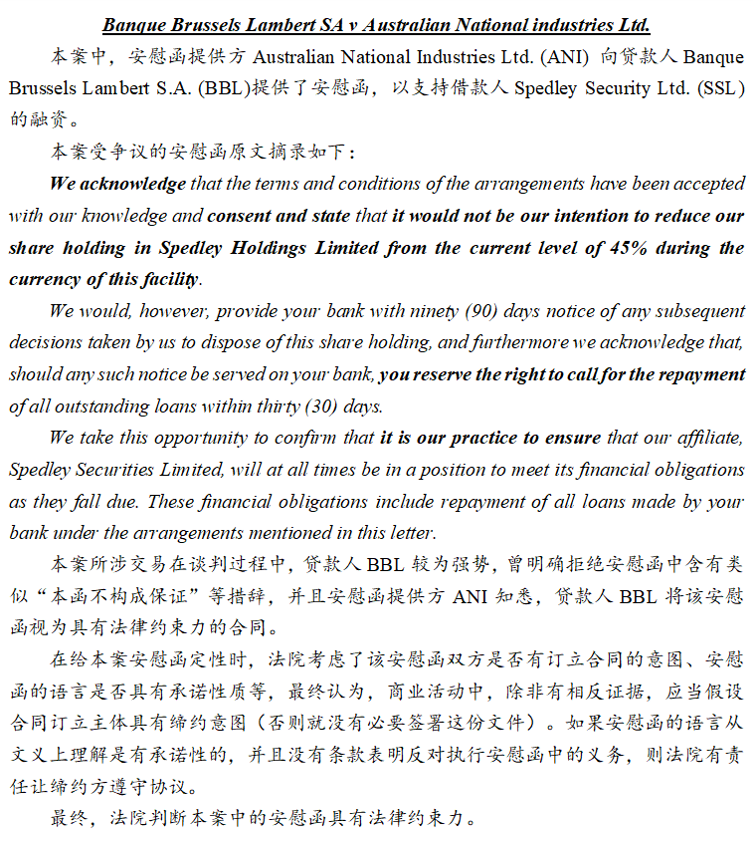

在英国法下,维好协议的内涵、性质等并无明文规定。但是在司法实践中,维好协议通常被认为是安慰函(Comfort Letter)的一种类型。

安慰函又称责任函(Letter of Responsibility)、支持函(Letter of Support)等,作为准担保机制之一,其在国际银团贷款、境外浮动利率债券的发行以及关联公司子公司贷款中广泛应用。安慰函通常由债务人的母公司开立,表示对债务人所涉融资事项知悉并予以支持或做出其他承诺。其旨在就债务人履行其在商业或金融合同下的义务的能力或意愿,或就安慰提供者促使债务人履行其义务的能力向债权人提供“安慰”。

安慰函依形式和内容的不同,可以分为有法律约束力的安慰函和无法律约束力的安慰函。通常情况下,大多数安慰函不具有法律约束力,而仅具有道义上的约束力;但特殊情况下,满足了要约、承诺、对价、条款确定性以及建立法律关系的意图的合同基本要件,安慰函也可以产生具有约束力的法律承诺。

而在广泛的金融实践中,市场参与者倾向于认为,维好协议作为一项由双方或多方共同签署的合同安排,通常具有法律约束力,如若维好提供方违反了其在维好协议中约定的义务,债权人可以追究其违约责任。然而,前述对于维好协议效力的判定并非绝对。在英国法下,判断一份合同是否具有法律约束力,需要关注其是否能满足合同基本要件(即要约和承诺、对价、条款的确定性以及建立法律关系的意图);并且,判断时需要关注实质(条款内容、案涉背景等)而非形式(譬如合同名称)。

由于在英国法下维好协议可以理解为安慰函的一种类型,故而我们可以从“安慰函是否具有法律约束力”入手,参照该标准,判断维好协议是否具有法律约束力。

我们通过2个经典案例来分析这个问题:

综上,有约束力的安慰函或维好协议必须满足英国合同法的基本要求:要约(Offer)、承诺(Acceptance)、对价(Consideration)、条款的确定性(Certainty)和建立法律关系的意图(Intention to Create Legal Relations)。

具体来说,法院对安慰函或维好协议效力的判定侧重于考量以下一项或多项:

(1)合同方创立合同的真实意图。对于合同意图的确定需要延伸到整个交易中的其他事实行为,比如安慰函/维好提供方、债权人是否以任何暗示或明示的行为表达了其希望该文件具有法律约束力的观点;各方在该观点上是否达成合意等。

(2)安慰函/维好协议本身的措辞。法院在判定合同是否有法律约束力时会从文义解释入手,但不仅限于文义。

在回答完维好协议是否具有法律约束力这一问题之后,实践中仍面临着其能在多大程度上维护债权人利益的问题。

一方面,维好协议并非担保,一旦债务人出现履约困难或者拒绝履约,债权人通常难以向维好提供方直接提出索赔,特别是如果作为维好提供方的境内母公司出现了财务困难或面临破产危机,债权人的索赔将面临更大的阻碍。

另一方面,“尽最大努力”条款的使用,也为维好协议目的的实现增添了不确定性。我们通过近期热点案件具体分析这一问题。

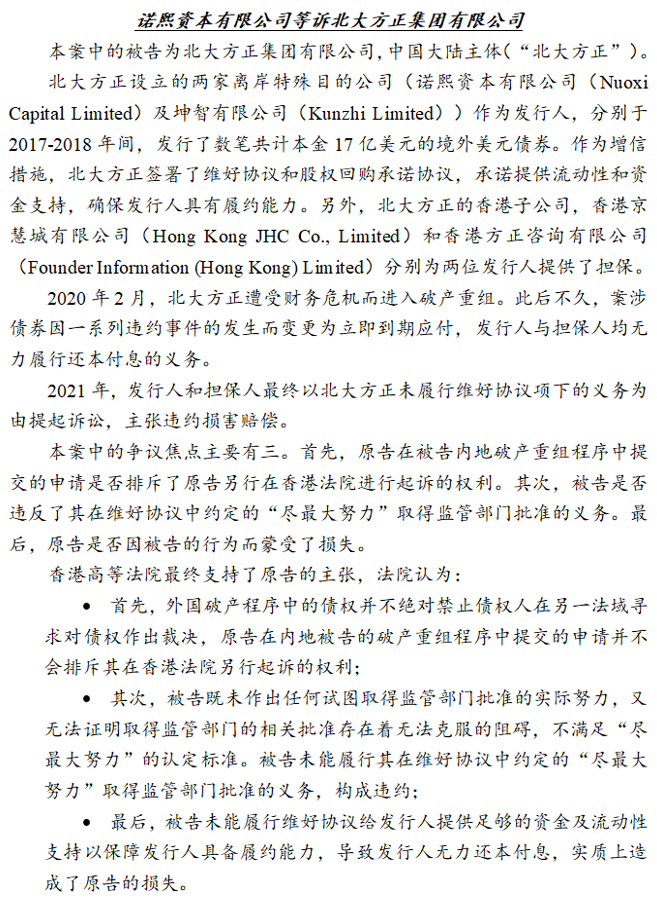

在北大方正案中,法院就被告北大方正作为维好提供方是否履行了维好协议中提及的“尽最大努力条款”进行了详细的论证,进一步明确和重申了维好协议中“尽最大努力条款”的含义及效果。

该案中,当事人于维好协议中约定了北大方正作为维好提供方,在特定情况下,需为发行人提供资金支持或流动性支持以帮助其保持履约能力的义务。北大方正进一步承诺,将尽最大努力在规定时间内取得相关监管部门的批准和授权,以履行上述义务。

经查,法院发现在北大方正在处理中国境内监管部门对跨境资本流动的审批问题时,并没有采取任何努力以获取任何批准。对此北大方正辩称,如果实现合同规定的结果存在着无法逾越的障碍以至于该结果根本无法实现,那么债务人也无需费力去解决实现合同目的过程中的其他问题,因为这本来也是徒劳。也就是说,北大方正认为无论采取何种措施,相关批准都是无法实现的,那么就不必要尝试。

接着,法院进一步要求北大方正说明其应采取何种措施获取相关监管部门的批准和授权,并进一步阐述是什么原因阻止了它这么做,从而证明该批准和授权是根本无法取得的。然而,被告北大方正最终并没有能够证明这一点。

基于此,法院认为被告北大方正无法证明其已“尽最大努力”去取得相关的批准和授权,进而认定其违反了维好协议的相关约定。

2023年的花旗国际有限公司诉紫光集团有限公司案与北大方正案情类似,也存在对“尽最大努力”条款的判定问题,香港高等法院夏利士法官在这一点上延续了北大方正案中的判决理由。

总的来说,虽然维好协议的设立程序简单快捷,无需相关监管部门的批准许可,但是当维好提供方试图实施维好协议项下约定的维好措施时,通常需要取得中国境内相关监管部门的审批,并受到相关法律法规的约束。这些批准的取得通常存在不确定因素,故而维好提供方常常在维好协议中使用“尽力而为”“尽最大努力”等类似表述。这些表述的使用增加了债权人所面临的潜在风险;但同时,采用了该等表述并不意味着维好提供方可以逃避履行义务,其仍应尽最大努力按时、合法地取得审批,履行其在维好协议中作出的承诺。

英国法下,“尽最大努力(Best Endeavour)”意味着义务人应在其权力范围内采取一切能够产生预期结果的措施,也即应采取“一个谨慎和坚定的人为自己的利益和焦虑行事会采取的所有合理步骤”[8]。

从性质上看,“尽最大努力”条款并非绝对义务条款[9]。其作为“努力条款”,表示一方当事人只准备“尽力尝试”履行一项义务,而不是绝对承诺履行该义务[10]。因此,“尽最大努力”条款并不能绝对地保证结果的实现,这也是权利人一方所要面对的潜在风险。故而,在制定维好协议的过程中,权利人会希望尽力避免“尽最大努力”条款的使用,而倾向于用“确保”等更具确定性和客观性的措辞,因为此类没有任何附加条件的措辞可以更好地确保义务人充分地履行约定的义务。若不得不使用“尽最大努力”条款,权利人也应该明确认识到该条款所带来的不确定性以及潜在风险,并准备好相关的应对措施[11]。

从英国法的角度看,“尽最大努力(Best Endeavour)”条款是与“合理努力(Reasonable Endeavour)”条款相对应的存在,两者均体现了对于承诺方(义务人)的期待。

从程度上看,“尽最大努力”条款对于义务人的要求更为严格。如果合同中使用了“尽最大努力”的措辞,则履行义务的一方需要证明其已经穷尽了所有的方式去做出努力,否则就将面临被认定违反该“尽最大努力”条款的风险。相对的,如果使用的措辞为“合理努力”,则义务方仅需证明其尽到了合理的努力即可被视为履行了义务[12]。

举例而言,当一个目的具有多种实现途径的时候,“尽最大努力”条款要求义务人穷尽一切方式去尝试所有途径来实现这个目的,而“合理努力”条款则仅需义务人证明其尽力尝试了诸多途径中的一项即可。由此可见,从程度上,“尽最大努力”条款比“合理努力”条款更有利于促进条款目的的实现。在制定维好协议的过程中,如若使用努力条款,“尽最大努力”的措辞比起“合理努力”更能为权利人所接受。

在维好协议的执行过程中,考虑到履行义务所需的成本和代价以及自身的财务状况,义务人(即维好协议提供方)可能会以超越合理性为抗辩,拒绝履行其承诺的义务。故而“合理性”的限制为承诺“尽最大努力”的义务人提供了一定程度的保护,相应地这也进一步增加了权利人可能面对的,合同目的无法被实现的潜在风险。

确定性问题是“努力条款”在实践过程中经常会面临的问题,“尽最大努力”条款也不例外。判断一个条款是否可以执行,重要的一点是该条款的目的及所规定的权利义务是否确定。特定情况下,“尽最大努力”条款可能会因为模糊的表述而导致条款的基本目标缺乏确定性,进而面临无法执行的风险。确定性的缺乏也可能为争议发生时法院判断义务人是否履行了其承诺增加困难,从而进一步增加权利人所面对的潜在风险。

在制定维好协议的实践中,为了减轻这种不确定性,同时方便后续判断义务人是否履行了承诺,当事人可以在合同中尽可能地明确义务人为履行其义务而必须采取的步骤和条件,包括义务人应采取的措施,必须承担的费用和支出,履行义务的期限,以及是否需要采取法律行动来履行义务等。

一如北大方正案所展现的那样,对于义务人是否尽力履行了其承诺过的努力义务的判断,常常成为“尽最大努力”条款所涉争议的焦点所在。而且多数情况下,争议并不着眼于努力程度的细微差别,而是如北大方正案所示,聚焦于义务人是否采取措施进行了任何实际的努力。同时,这也为义务人提出了警示,出于审慎的角度,义务人可以及时记录其努力的证据,并在出现任何困难时通知权利人,从而保障自己的合法权益。

下期预告

综上,英国法下,有约束力的维好协议必须满足英国合同法的基本要求,具备要约(Offer)、承诺(Acceptance)、对价(Consideration)、条款的确定性(Certainty)和建立法律关系的意图(Intention to Create Legal Relations)。此外,维好协议并非担保,一旦债务人出现履约困难或者拒绝履约,债权人通常难以向维好提供方直接提出索赔,并且“尽最大努力”条款的使用,也为维好协议目的的实现增添了不确定性。那么,在中国内地法下,维好协议是否具有约束力?是否构成保证担保?涉及维好协议的域外裁判能否获得中国内地法院的承认与执行?笔者将在第二部分下篇中与各位分享,敬请期待。

注:

[1]霍伟律师,中伦律师事务所合伙人,中国国际经济贸易仲裁委员会、香港国际仲裁中心、美国仲裁协会国际争议解决中心等多家仲裁机构仲裁员,中国金融投资争议解决论坛(CFFID)秘书长,先后获得对外经贸大学国际经济法系法学学士、硕士以及美国爱荷华大学法学硕士学位,曾在国有进出口公司及美国知名律师事务所工作多年。他的主要业务领域包括涉外/境外争议和金融与投融资争议等商事争议解决,以及商业犯罪与刑事合规等。联系方式:010-59572055;huowei@zhonglun.com。特别感谢陈新平、杨天、肖茜、何科锦及陈子雯等团队成员在本文撰写作过程中的贡献

[2]李诚容律师,中伦律师事务所合伙人。作为一位在中国出生并长大的英国执业律师,李律师专长于一般银行和资产融资业务(特别是船舶和飞机融资),除了金融领域之外,他在处理与公司/外商直接投资和争议解决有关的业务方面亦有丰富的经验。联系方式:44(0)20-73821567;PaulLi@zhonglun.com。特别感谢吕思轩、高曦等团队成员在本文撰写作过程中的贡献

[3]《中企境外债券违约潮来袭!维好协议如何成为救济手段?》,2023年8月16日访问,https://www.lexology.com/library/detail.aspx?g=739da4f8-8fd3-4e69-b5da-055523a6211c

[4]帕特里克·容(Patrick K. H. Yung),《点心债券的增信机制:结构和风险》,Credit-enhancement mechanisms for Dim Sum Bonds: structures and risks,资本市场法律杂志(Capital Markets Law Journal),第10卷,第3期,第295–310页, https://doi.org/10.1093/cmlj/kmv030,2015

[5]实务法,《安慰函:跨境》,Comfort letters: Cross-border,2023年8月21日访问,Comfort letters: Cross-border | Practical Law (thomsonreuters.com)

[6]需要注意,该结论是倾向性的,并非绝对。在Kleinwort一案中,法官表示安慰函措辞的时态并不构成对其效力判定的决定性因素。安慰函效力必须结合其他因素综合判断

[7]实务法,《安慰函:跨境》,Comfort letters: Cross-border,2023年8月21日访问,Comfort letters: Cross-border | Practical Law (thomsonreuters.com)

[8]IBM英国有限公司诉洛克威尔玻璃有限公司案,IBM United Kingdom Ltd v Rockware Glass Ltd [1980]

[9]合同义务通常是绝对的,不履行义务将构成违约

[10]罗地亚国际控股有限公司诉亨斯曼国际有限公司案,Rhodia International Holdings Ltd v Huntsman International LLC [2007] EWHC 292

[11]甘农(C. Gannon),《最大努力或合理努力》,Best endeavours or reasonable endeavours,2023

[12]坎布里和克持(R. Cumbley and P. Church),《最大或合理努力?》,Best or reasonable endeavours?,2022

[13]佩普(休闲产品)有限公司诉沃尔通案,Pips (Leisure Productions)

Ltd v Walton [1982] 43 P&CR 415

[14]特雷尔诉马比·托德有限公司案,Terrell v Mabie Todd and Co Ltd [1952] 69 RPC 234