华晨翻车:强行并表BMW刷评级,背后藏着一个极品型债券陷阱

核心提示:

1. 从持续经营能力来看:华晨汽车去年营收超过1811亿元,净利润超过109亿元,今年上半年其营收仍然达到了846亿元,净利润也达到了63亿元;从短期流动性来看:华晨汽车最新账面流动资产达1125亿元,其中仅货币资金就占比近半高达514亿元,而其同期的流动负债却不到1027亿元,其中短期信用债更是可能不超过220亿元——无论从哪个角度来看,华晨汽车似乎都不大可能会沦落到连区区10亿元的小额债券都无力兑付的地步;

2. 华晨汽车顶着风光财报违约主要是因为其将颇具争议的子公司华晨宝马纳入合并报表:华晨母公司极其糟糕的财务数据在合并报表过程中遭到华晨宝马靓丽数据的“碾压式覆盖”,以至“金玉其外败絮其中”:其合并报表中的关键收入、关键利润和关键资产多由华晨宝马贡献,而其中的关键亏损、关键债务又多拜其母公司所赐——合并报表严重背离了作为发债信用责任主体的华晨母公司的真实基本面,对相关债券投资人极具迷惑性;

3. 华晨汽车信用违约的背后隐藏着一个极具代表性的债券行业陷阱:一些发债主体为了制造高盈利能力、强偿付能力的假象,往往会将一些自己对其控股力并不足够强但却足够优秀的“超级子公司”强行纳入合并报表,以此来获取极高的信用评级,但这些作为发债信用责任主体的母公司的个别报表数据却可能十分难看,这为此类债券日后的信用违约埋下了较大的隐患,此前同样也出现“莫名其妙”的债券违约的主角方正集团即属此列。

假象演示:

表面数据风光无限,看似不可能的违约

华晨汽车集团控股有限公司(以下简称“华晨汽车”)最近因为17华汽05债券到期无法兑付而引起轩然大波,从公开媒体的报道来看,这起信用违约最令外界感到疑惑的是:华晨汽车千亿营收百亿利润,怎么会沦落到连区区10亿元到期债券都无法兑付的田地?

一般债券投资者最看重发债主体两方面的能力:公司持续经营能力和公司流动性状况——如果仅从华晨汽车的合并财务报表数据来看,一般投资者确实会对华晨汽车的违约事件感到不可思议,因为:

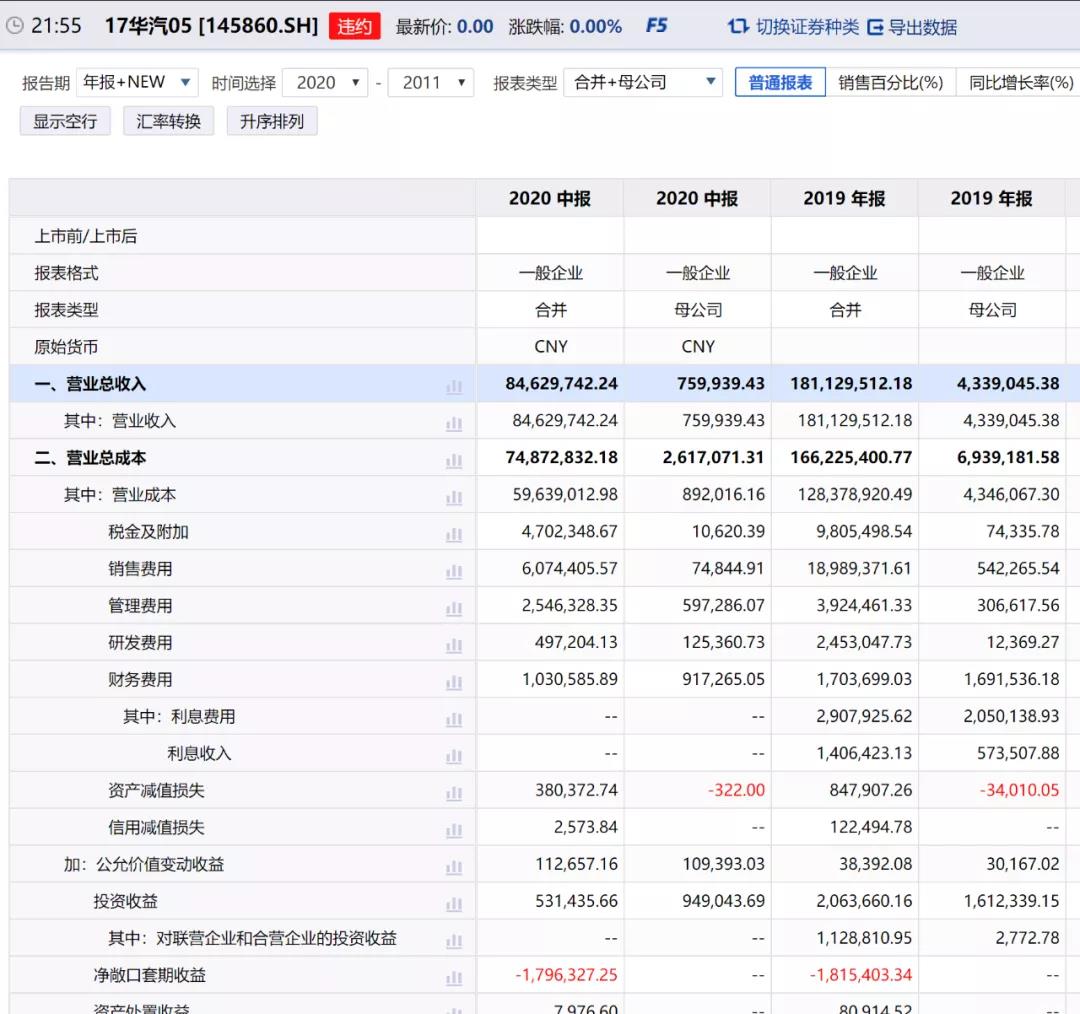

从持续经营角度来看,华晨汽车合并报表2019年的营收高达1811.3亿元,其同期的净利润也高达109.5亿元;2020年上半年,该公司合并报表的营收仍然达到了846.3亿元,其同期的净利润也达到了63.1亿元——如此亮眼的数据,似乎看不出华晨汽车的持续经营能力有什么问题,相反其盈利能力还持续十分强劲,区区10亿元的债券兑付也仅仅只是消耗华晨汽车合并报表一个月不到的账面利润而已;

从短期流动性角度来看,截至2020年6月30日,华晨汽车合并报表上的流动资产达到了1125.3亿元,其中仅货币资金余额就达到了513.8亿元,占其流动资产总额的接近一半;与此同时,华晨汽车同期的流动负债只有1026.6亿元,尤其是,华晨汽车的这些流动负债中,绝大部分都是经营性的应付款,真正的信用负债可能不超过220亿元(其中:短期借款165.2亿元,一年内到期的非流动负债53.9亿元)——也就是说,从合并报表账面上来看,华晨汽车银行账户里的货币资金存款余额超过其流动信用负债总额的两倍有余——退一万步来讲:只要华晨汽车将这些货币资金优先用于偿还到期债券、银行贷款及其他金融机构融资款等,应该可以非常轻松地应对各种到期的信用债,至于其他的经营性应付款负债,华晨汽车即便是违约了也最多也只构成一般性经营合同违约,还不至于构成恶性融资信用违约——二者孰轻孰重一目了然,华晨汽车不会不知道其中的利害。

因此,无论是从持续经营能力还是短期偿债能力来看,华晨汽车似乎都没有发生信用违约的足够理由,但问题是,华晨汽车终究还是违约了,而且违约金额也不大,只有区区10亿元而已,其违约标的——17华汽05债券于2017年10月20日发行,发行规模为10亿元,票面利率为5.3%——而且,第一笔违约发生后,华晨汽车的即将到期的其他信用债能否如约兑付也充满悬念。

真相还原:

并表BMW掩盖巨亏,金玉其外败絮其中

华晨汽车信用违约的真相到底是什么?它为什么会在表面上看起来不大可能违约的时候让公开市场大跌眼镜?

在透镜公司研究看来,其中的核心原因在于:华晨汽车在编制财务报表的过程中,将颇具争议的既售子公司华晨宝马强行纳入了合并报表,而华晨宝马的业务体量和资产规模又远远高于其名义上的母公司华晨汽车,这种“母弱子壮”的现象导致华晨宝马的财务数据几乎主导了华晨汽车三大合并财务报表:在合并报表过程中,华晨汽车母公司的大额亏损和高危流动性数据均遭到了华晨宝马高度强悍的财务数据的“碾压式覆盖”——也就是说,华晨汽车母公司的诸多财务问题被其合并报表给掩盖了,但问题是,17华汽05债的发行人主体和信用主体并不是华晨宝马,而是华晨汽车母公司,如果作为母公司的华晨汽车流动性出了问题导致债券无法兑付,独立运营的子公司华晨宝马完全没有任何义务兜底或代为偿债,而且现行法律法规和现代公司治理制度也绝不允许华晨宝马这么做,更何况他们还有一个强势的外资股东在监督。

那么,作为发债主体的华晨汽车母公司财务数据到底如何呢?

2019年和2020年上半年,华晨汽车母公司的营收分别只有43.4亿元和7.6亿元,其同期的净利润分别为大额亏损9.6亿元和7.5亿元——这跟其合并报表中千亿营收百亿利润相比完全不可同日而语;截至2020年6月30日,华晨汽车母公司账面流动资产余额只有291.3亿元,其同期的流动负债余额却达到了358.6亿元——其短期流动性缺口接近70亿元,这同样跟合并报表数据反差巨大。

看到华晨汽车母公司这样的财务数据,大家还会觉得其债券违约奇怪吗?

合并报表是投资者判断投资标的价值与风险的最核心依据,但很显然,外界看到的华晨汽车合并财务报表却严重背离了发债主体华晨汽母公司的真实经营和资产负债状况,它实际上是金玉其外败絮其中,甚至可以毫不夸张地说:其合并报表中的关键收入、关键利润和关键资产多由华晨宝马所贡献,而其中的关键亏损、关键债务又多拜华晨汽车母公司及其他合并子公司所赐。

为什么这么说?

除了上面给出的收入、利润及资产数据对比之外,透镜公司研究在此再补充两组数据:

第一组:2019年2020年上半年,华晨汽车合并报表109.5亿元和63.1亿元的大额净利润中,归属华晨汽车母公司股东的净利润只有2.79亿元和-1.96亿元(注意:此处为负数);截至2020年6月30日,华晨汽车合并报表范围内的股东权益高达604.8亿元,但其中归属华晨汽车母公司股东的部分权益只有48.8亿元——即,华晨汽车合并报表范围内的绝大部分甚至所有的利润和股东权益都归少数股东所有,其中最重要的“少数股东”无疑就是德国汽车巨头宝马集团;

第二组:截至6月30日,华晨汽车母公司的流动负债中,短期借款为59.3亿元,一年内到期的非流动负债为47.6亿元,根据以上两项合计可预估其短期信用负债规模可能在107亿元左右,占其合并报表同期预估短期信用负债220亿元的大约50%——即,合并报表范围内的优质资及其所产生的收益与华晨汽车母公司没多大关系,但作为“有毒负债”(也是产生信用违约的源头)的短期信用负债倒是被其母公司截留下来了近半。

陷阱解构:

注水合并报表拼评级,信用主体偷梁换柱

在透镜公司研究看来,华晨汽车的此次债务违约其实暴露了一个极具代表意义的债券行业陷阱:很多债券发行人为了获取高信用评级、降低发债成本和难度,往往会将其旗下控制权其实并不足够强、但财务表现却足够漂亮的子公司强行纳入合并报表范围,以粉刷其合并报表财务数据,此举对外界极具迷惑性,不明真相的债券投资者很容易掉进这样的陷阱——毕竟,投资者更关注发债主体的合并财务报表数据,而往往忽略了其母公司及合并范围内其他重要子公司的个别报表数据。

事实上,关于上述陷阱,透镜公司研究年初的时候就已经提及过,只不过当时并未将其作为重点并上升到整个债券投资行业的高度。今年2月26日,透镜公司研究曾做过当时情况跟华晨汽车高度相似(同样看似不可能违约的公司最终违约)的方正集团债券违约问题的相关研究,结合当时的研究结论来看,华晨汽车和方正集团信用违约的原因其实高度雷同:都是合并报表的问题——方正集团将其持股比例不到28%的方正证券直接纳入合并报表,造成其合并报表数据严重“虚胖”,而真正的发债主体方正集团母公司的大额亏损和流动性严重不足这些“预警指标”却在合并报表过程中同样被方正证券的强悍数据“碾压式覆盖”,详见当日透镜公司研究微信公众号《联合资信评级“翻车”复盘:方正集团违约前夜3A评级是如何出炉的》一文。

当时的方正集团在持股比例严重偏低的情况下仍然合并报表方正证券的理由是:方正集团是方正证券的第一大股东,尽管其第二大股东持股比例也达到了20%以上,但由于众所周知的原因方正证券的第二大股东实际无力参与公司经营,方正集团提名了方正证券半数以上的董事会席位,能够对后者施加实质意义上的控制性影响——尽管理由站得住脚,但其合理性同样也值得怀疑。

就本次华晨汽车违约事件而言,华晨宝马被纳入华晨汽车的合并报表范围本身也是一件极具争议的事情:公开资料显示,华晨汽车旗下子公司华晨中国(港股上市公司)早在2018年10月就已经公告,以36亿欧元的对价向宝马集团出售华晨宝马25%的股权,交易完成后华晨中国将只持有华晨宝马25%的股权,剩下的75%股权将由宝马集团控制;只不过,交易双方同时在合同中约定,2022年再进行标的股权的正式交割——所以名义上来看,华晨汽车虽然仍间接持有华晨宝马50%的股权,但实际上华晨宝马早已是宝马集团的囊中之物了,此时的华晨汽车仍将华晨宝马继续纳入合并报表是值得商榷的。而且,作为港股上市公司的华晨中国也一直都没有将华晨宝马纳入合同报表范围,而其母公司华晨汽车却直接“越级合并”华晨宝马,真的合适么?

最后,透镜公司研究想要强调的是,无论是华晨汽车还是方正集团,他们极具争议的合并报表方式其实相当于完成了一次对发债信用主体的偷梁换柱——他们的合并报表并不能如实反映实际发债主体母公司的真实业务经营和资产负债状况,但评级机构却睁只眼闭只眼地仍然以合并报表数据为依据对相关债券进行发行人主体信用评级和具体债券评级,这是评级机构专业性不够,还是他们另有其他“不足为外人道也”的原因?

(透镜公司研究:Lensresearch)

除中经传媒智库署名文章外,其他文章为作者独立观点不代表中经传媒智库立场,本站文章未经允许不得转载。

关于智库

在中国社会科学院的智慧支持和战略指导下,《中国经营报》社有限公司发起成立了中经传媒智库。智库汇聚了中国社会科学院及顶级机构专家资源,是集专家、机构、平台、媒体资源于一体的媒体融合型智库。中经传媒智库整合旗下《中国经营报》《商学院》《家族企业》、中国经营网及两微一端等平台,具有5000万+的全媒体传播影响力。智库利用自身媒体平台开拓整合资源能力和广泛平台优势,为企业家和经营管理者提供全方位的信息服务和智慧支持。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博

创建于1985年的《中国经营报》,由中国社会科学院工业经济研究所主办,报社始终秉承“终身学习、智慧经营、达善社会”的理念,洞察商业现象,解读商业规律,助推商业文明。经过37年的发展,已经成为拥有一报两刊、网站、新媒体的大型传媒集团,是国内领先的综合财经媒体服务商。

《商学院》杂志创刊于2004年,中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版的一本高端管理类杂志。秉承终身学习、智慧经营、达善社会的理念,以传播商业新知为己任,以“国际视野+中国功夫”为办刊宗旨。为读者提供一切对管理有益的方法、工具和理念,是管理他人和企业的一本实战、实用的杂志。

《家族企业》杂志由中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版。是中国率先关注家族企业实际控制权传递过程中风险与危机管控以及企业可持续发展能力的媒体。

15801223120